English

English

Ce qui est certain, c’est que les voitures sont en train de devenir des objets connectés. Dès lors, l’idée est rapidement apparue de permettre de réaliser des paiements sur la route (péages, carburant, stations-services, drive-in, …) à partir du véhicule lui-même, sans avoir à utiliser d’autre moyen de paiement. Ou plutôt, parce qu’un certain nombre de solutions, comme le télépéage, existent déjà, l’idée est plutôt de les regrouper en une seule fonction associée à la conduite du véhicule. Cependant, ceci qui revient à transformer la voiture en moyen de paiement et qui parait assez logique, n’est peut-être qu’une fausse piste si l’on s’en tient là. Pourquoi donc ?

Comme souvent, l’idée a d’abord été développée sous la forme de solutions exclusives.Un opérateur ou un constructeur proposant seul un mode de paiement commode mais exigeant, supposant un matériel particulier. Comme une borne de reconnaissance optique associée à un terminal de paiement, permettant aux conducteurs de lier leur plaque à leur carte bancaire avec la solution Automatric qu’Oney envisageait de développer avec PSA.

Et comme souvent, certaines visions exploratoires ont également nourri d’ambitieux projets, liés en l’occurrence aux voitures autonomes et à l’économie du partage. L’idée était alors que le véhicule possède, gère et même gagne son propre argent. Le tout sur une blockchain, bien sûr. La voiture autonome pourrait ainsi se louer toute seule – Visa et Docusign ont présenté un projet en ce sens il y a quelques années.

Toutefois, quelques difficultés techniques et surtout pratiques sont venues sérieusement freiner l’essor des véhicules autonomes et partagés. Et les solutions de paiement in-car n’ont pas beaucoup progressé.

Des constructeurs proposent un portefeuille électronique, comme RCI-Pay (Renault) ou FordPay, associé à une appli qui permet la gestion de son véhicule à partir de son mobile et qui offre quelques commodités de paiement, avec de futures extensions possibles. A ce stade, l’une des solutions les plus complètes pour ce qui concerne les paiements, a été bâtie, à travers des partenariats, par Nissan au Brésil avec Sem Parar (paiement de péages, stations, carburants, Drive-in, lavages).

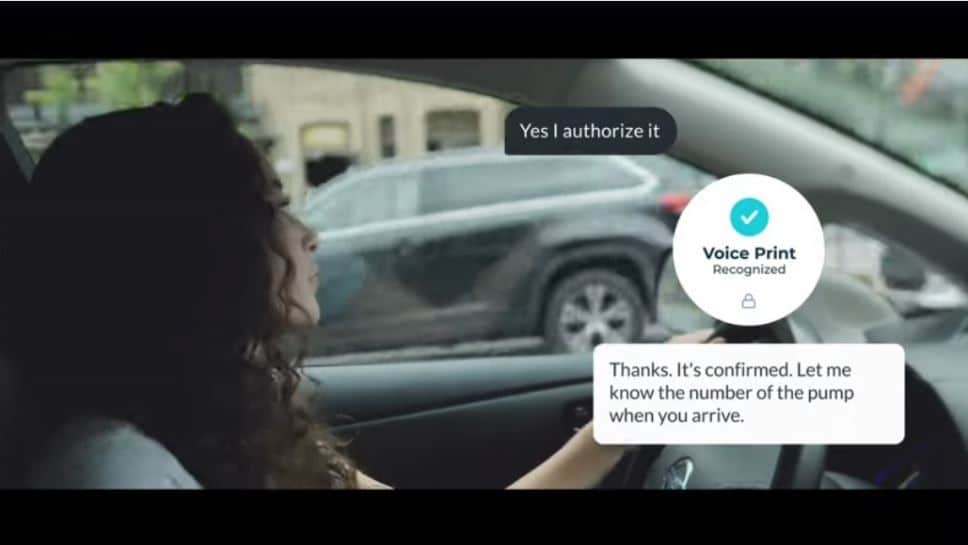

Par ailleurs, l’idée est aussi bien d’utiliser les assistants vocaux automobiles, comme Echo Auto d’Amazon. C’est notamment ce que propose, avec ses propres assistants, la startup spécialisée Cerence.

Cependant, l’usage des assistants vocaux – particulièrement en matière de paiement – se développe très lentement. Et il en ira probablement de même avec les solutions de paiement in-car, qui ont de commun avec les premiers de ne viser qu’un seul objectif : le moindre-effort. Pour installer l’utilisateur dans une passivité assez totale, avec des paiements « sans couture ». Une passivité qui n’a d’égale que la confiance quasi absolue dans la technologie qui est alors réclamée des utilisateurs, ce qui explique pourtant nombre de leurs réticences.

A quelques avancées près, on peut ainsi s’étonner que la transformation de la voiture en objet connecté ne suscite pas plus d’initiatives cherchant à accompagner de nouveaux styles de vie (quels early adopters d’ailleurs peuvent bien avoir été identifiés pour ces solutions ?), de nouveaux usages (pas de couplage avec les drives des grandes surfaces par exemple) et styles de conduite. Les nouvelles mobilités, ainsi, n’invitent-elles pas à ne plus lier les solutions in-car à une seule immatriculation ? Comme avec les nouveaux contrats d’assurance et d’assistance d’OnStar/General Motors.

Et si au lieu d’aboutir à un wallet, c’est-à-dire à un nouveau compte de paiement, les solutions in-car s’efforçaient de rendre les conducteurs plus actifs ? Ouvrant sur de nouveaux services, d’autres manières de gérer ses dépenses routières ou même de gagner de l’argent ? Jaguar, avec son Smart Wallet ou Nissan, avec le paiement de parkings financé par l’énergie produite par ses voitures électriques (à ce stade un pur projet) permettent de dessiner une autre approche.