Français

FrançaisDEVLHON Consulting

3- OPTIMISER LES DISPOSITIFS ET PROCESSUS

- Développer des processus de contrôles et d’amélioration continue

- Identifier ses leviers et justifier ses changements organisationnels et IT

- Prouver l’intérêt de ses démarches tout le long de la chaîne de Management

- Valoriser et améliorer son capital humain

- Minimiser ses risques opérationnels

2- DÉCLINER SA STRATÉGIE ET MESURER SES ACTIVITÉS

- Décomposer ses processus et procédurer ses exigences

- Communiquer une vision commune des objectifs et de l’intérêts des tâches

- Décliner et adapter ses KPIs et KRIs

- Mettre en place un workflow d’alerte et de collecte et de prise en charge des problématiques, écarts et défaillances

1- BÂTIR SON RÉFÉRENTIEL COMMUN ET ÉVALUER SON POTENTIEL

- Architecturer son organisation, ses Métiers, ses fonctions, ses applicatifs et ses données

- Standardiser ses fiches de poste/mission et évaluer son réseau de compétences

- Cartographier ses services et identifier les opportunités de convergence

- Définir ses référents Business Analysis

Innovation Financière : Et si c’était les clients qui étaient en retard ?

Dans un récent et stimulant billet, Ron Shevlin pose cette question : ce qu’attendent les clients des banques de détail compte-t-il vraiment ? Les enquêtes d’opinion, en tous cas, n’apprennent en général que des banalités, note Shevlin. Une large majorité veut un service clients de qualité. Beaucoup de banques sont-elles convaincues du contraire ?! Comment les clients pourraient-ils véritablement savoir ce qu’ils veulent de nouveau tant que cela ne leur est pas proposé ? La question est pertinente. Avant, on pouvait vouloir écouter de la musique en faisant du jogging ou emprunter de l’argent à d’autres particuliers sans en demander aux banques mais personne, avant leur apparition, ne voulait précisément le walkman ou le crowdfunding ; à ce point que, dans le cas du walkman, les études de marché étaient plutôt défavorables, ce dont Akio Morita, le patron de Sony, se moqua. On pourrait en tirer ce principe : en matière d’innovation, les clients sont toujours en retard ! Et, pour les innovations financières, cela changerait assez la manière dont on voit actuellement les choses.

Prenons l’exemple du Compte Nickel. Il a ceci de particulier, depuis son lancement début 2014, d’être particulièrement chouchouté par la presse française, qui n’en parle que pour souligner son succès ! Le compte sans banque fait un tabac, titrait encore il y a peu le Figaro.

L’article parle d’un « développement à vitesse grand V ». Compte Nickel avait 213 000 utilisateurs fin 2015, soit 209% de plus en un an. Il espère atteindre 500 000 utilisateurs fin 2016, en augmentant ses points de vente, de 1 444 buralistes aujourd’hui à 2 300.

Compte Nickel avait donc 69 000 clients fin 2014, selon l’article (il nous semble qu’à l’époque la presse en comptait nettement plus mais passons…). Il en a donc gagné 144 000, à travers 1 444 points de vente, soit un peu moins de 2 nouveaux clients par semaine en moyenne par point de vente. Mais sans doute n’a-t-il pas eu autant de points de vente toute l’année. Cependant, même avec 1 000 points de vente seulement, cela fait en moyenne moins de 3 clients par semaine par point de vente sur l’année. Et, à ce niveau, c’est l’histoire de la bouteille à moitié vide ou pleine : on peut parler d’échec patent, si l’on est pessimiste, ou bien de frémissement encourageant, si l’on est optimiste mais de « succès », il ne faut peut-être pas exagérer !

Bien sûr, Compte Nickel n’est pas en cause. La question est plutôt de savoir pourquoi la presse est à ce point impatiente de voir des solutions de ce type se développer et emporter tout ?

Cela fait des années maintenant que l’on attend une relève aux banques traditionnelles qui ne vient pas, qui ne s’impose pas du tout. C’est qu’on se fie aux attentes de leurs clients, ou plutôt à ce qu’on croit être les attentes de ces clients. Et l’on se trompe car ces attentes sont en fait très indécises. On croit les clients des banques ulcérés par les tarifs et très insatisfaits de leur banque – en fait, les choses sont loin d’être aussi simples. En matière de satisfaction, notamment, les taux de recommandations sont dramatiques pour les banques mais les enquêtes d’opinions sont plutôt bonnes, voire plus. On prête aux clients un pressant besoin de changer mais vers quoi ? A cet égard, sonder les attentes des clients n’apporte que des renseignements très généraux et peu utilisables, comme le souligne Ron Shevlin.

Pourtant, la plupart des innovations entendent combler des attentes, plutôt que de proposer et de cristalliser des comportements nouveaux. C’est que sur les attentes, les banques sont assez bien renseignées (les études sont nombreuses), tandis que beaucoup d’entre elles sont plutôt aveugles sur les comportements de leurs clients – combien, lorsqu’on leur suggère d’analyser un parcours client, répondent qu’elles ont déjà pour cela commandé des enquêtes !

Prenons un exemple : la généralisation des assistants personnels digitaux. Ils se développent dans tous les domaines : santé (Vida), voyages (Pana), assistance générale pour les tâches quotidiennes (EasilyDo), etc. Startups fintech et banques n’ont pas manqué cette tendance : les outils de PFM, qui permettent un suivi détaillé de ses comptes assorti de conseils, se sont multipliés. A ce stade, le succès n’est pas patent. Moins de 15% des clients des banques utilisent vraiment les outils de PFM et beaucoup s’en lassent rapidement. Mais c’est qu’on a seulement voulu répondre à une attente et, pour cela, on a proposé un outil spécial, une appli mobile.

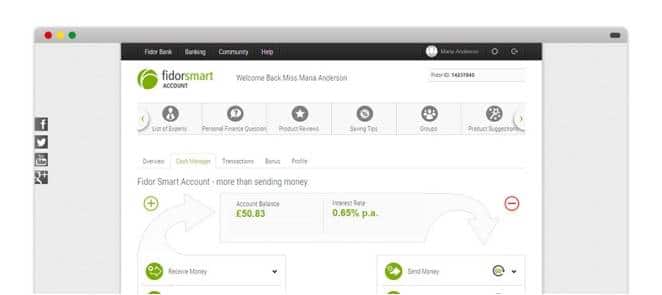

Certains sont allés un peu plus loin et en ont d’abord tiré que le PFM n’a pas à être une sorte d’outil en plus pour suivre ses comptes mais doit être intégré au compte lui-même. Ils ont également observé que ce genre d’assistant digital modifie la notion même de conseil, que l’on veut beaucoup plus fréquent et instantané et qui inclut désormais l’avis de nos pairs et amis (30% des Américains possédant un smartphone l’utilisent en faisant leurs achats : 84% pour solliciter les conseils de proches et 25% pour comparer les prix). On a ainsi non pas sondé des attentes mais observé des comportements et, à partir de là, Fidor Bank notamment a proposé son Smart Current Account : un simple compte bancaire qui intègre les fonctions de PFM et qui propose également des icones permettant immédiatement de poser des questions, ou de se connecter à des experts ou à ses groupes d’amis.

Voilà quelque chose de nouveau, que les clients n’attendent donc pas en tant que tel mais qui anticipe un comportement que beaucoup pourraient adopter. Impossible de savoir si cette innovation va prendre mais, en général, ce sont ces innovations-là qui marchent !

Voilà quelque chose de nouveau, que les clients n’attendent donc pas en tant que tel mais qui anticipe un comportement que beaucoup pourraient adopter. Impossible de savoir si cette innovation va prendre mais, en général, ce sont ces innovations-là qui marchent !

Guillaume ALMERAS/Score Advisor

Narrative science : Pour que les banques aient quelque à dire

Créée en 2010, à Chicago, Narrative Science n’est pas une fintech. Elle s’adresse à toutes les entreprises, auxquelles elle fournit news, dépêches, rapports et reportings divers, en exploitant leurs bases de données. La rédaction est entièrement automatisée. Ce sont des robots qui écrivent. Même si la plupart préfèrent demeurer anonymes, Narrative Science compte déjà un certain nombre de gros clients, parmi lesquels banques et établissements financiers – on cite MasterCard – semblent les plus nombreux. Narrative Science entend changer la manière dont ils travaillent. En remplaçant les hommes par des machines ? Pas du tout. Au contraire.

Pour le fondateur de Narrative Science, Kristian Hammond, spécialiste de l’informatique cognitive, 90% des news et dépêches sportives seront produites par des robots dans 15 ans. Et de même pour les comptes-rendus d’Assemblée générale, les rapports d’activité, les analyses de marché, … Toutes sortes de publications extrêmement normées, répétitives et généralement lues en diagonale, dont la production automatisée ne paraît pas très surprenante. C’est ce que propose en tous cas Narrative Science avec son outil Quill, lequel est à même d’analyser des données puisées à différentes sources et d’en restituer le sens en langage naturel (uniquement en anglais pour le présent). Quill comprend ce qui est important pour les destinataires de ses écrits. A partir de là, il semble tout prêt à remplacer les humains. Pourtant, le pari de Narrative Science n’est pas du tout celui-là.

La startup anticipe plutôt que le monde du Big Data, au lieu de fournir des analyses de plus en plus précises et pertinentes, va générer une avalanche de données qui n’auront rapidement plus aucun sens. D’autant plus que, croyant ainsi favoriser leur communication, on privilégiera leur présentation sous forme de tableaux, diagrammes et autres camemberts. Cependant, quiconque est familier des slides de consultants, notamment, est à même de réaliser combien la volonté de faire simple et d’aller à l’essentiel est à même de produire une pensée schématique, creuse et finalement indigeste ! Il risque d’en aller de même.

Plus les données seront nombreuses, plus leur mise en valeur deviendra impraticable. D’où l’ambition de Narrative Science : les resituer dans leur contexte, en comprendre le sens, en dégager l’essentiel et mettre en valeur ce qui est vraiment important. Bref, réintroduire de l’intelligence, celle du langage naturel, qui ne se contente pas de mettre des chiffres en rapport, en tableaux, mais qui s’efforce de leur donner du sens. Or, pour cela, les robots seront indispensables dès lors que les données seront innombrables. C’est là le pari de Narrative Science et c’est effectivement un aspect du Big Data encore largement ignoré. Et la startup d’aller plus loin encore : ce traitement automatisé mais littéraire des données ne sera pas seulement utile vis-à-vis des clients mais également auprès des décideurs pour les aider à mieux saisir ce qu’il se passe et des commerciaux pour nourrir les relations avec leurs clients.

Pour les banques, l’enjeu est important. Il participe de la qualité et du niveau de service qu’elles seront à même de délivrer à leurs clients demain, dans un contexte où, avec l’automatisation, de nouveaux acteurs sont désormais capables de les challenger sur ce point, comme le soulignent nos deux précédents billets. Les outils de PFM, ainsi, au lieu de simplement afficher des dépenses et de les regrouper par types sous forme de diagrammes, deviennent des chatbots permettant – avec Penny par exemple – une relation conversationnelle, qui n’ignore pas l’humour.

Le pari est que l’automatisation, loin de se traduire par un appauvrissement des tâches, puisse favoriser le relationnel, sous une double dimension d’intelligence et de convivialité. Ce pari n’est pas gagné sans doute et beaucoup hésiteront à le tenter.

C’est que les développements d’une startup comme Narrative Science supposent une chose : que les destinataires veuillent lire et, même, qu’ils sachent encore le faire ! La mode, aujourd’hui, est d’afficher une suractivité qui dédaigne de lire et même de trop réfléchir. On en arrive à ces sites où l’on signale le temps que prend la lecture des différents articles, comme s’il s’agissait, pour ces derniers, de retenir l’attention le moins longtemps possible ! Narrative Science veut réintroduire de l’intelligence dans un monde qui se satisfait fort bien ce que certains ont nommé une « stupidité fonctionnelle ». Pourtant, on n’a jamais autant produits de textes – il suffit de considérer l’augmentation en taille des rapports annuels et des réglementations sur trente ans. La CIA vient de publier en ligne douze millions de pages de documents déclassifiés ! Il faudra bientôt spécialiser des machines pour lire ces textes de plus en plus illisibles et de moins en moins lus.

De là, on peut imaginer un monde divisé entre ceux, les moins nombreux, qui travailleront, passant l’essentiel de leur temps en réunions, et ceux qui, toute la journée, joueront, papoteront et consommeront en ligne leur revenu universel. Tandis que la vraie culture, écrite, celle qui seule permet le développement d’idées, serait peu à peu l’affaire de robots, lesquels en deviendraient les principaux dépositaires, plutôt que l’espèce humaine.

Voilà l’intéressant scénario de science-fiction que dévoile l’offre de Narrative Science, qui a pour actionnaire In-Q-Tel, le fond d’investissement de la CIA. Allez savoir pourquoi.

Adoux/Score Advisor