English

English

Mal connue en France, l’Américaine Chime est la première néo-banque qui soit parvenue à concurrencer sérieusement les plus grands établissements. Ce succès, désarmant de simplicité, ne peut être ignoré par quiconque s’intéresse à l’évolution du marché bancaire.

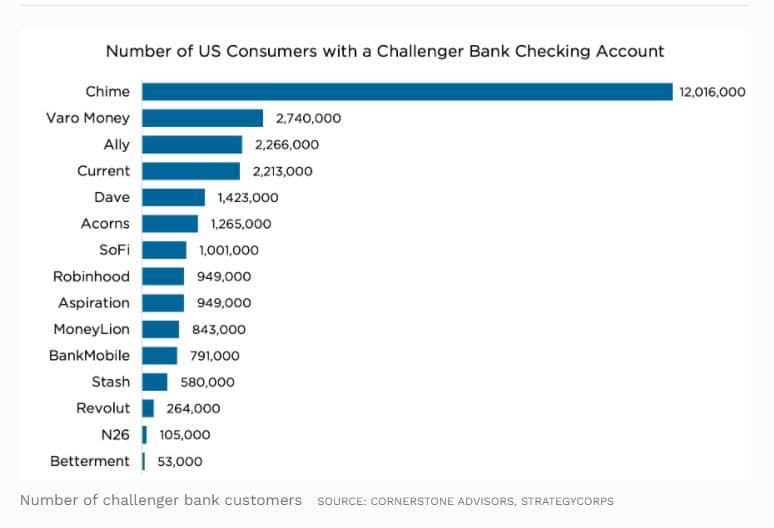

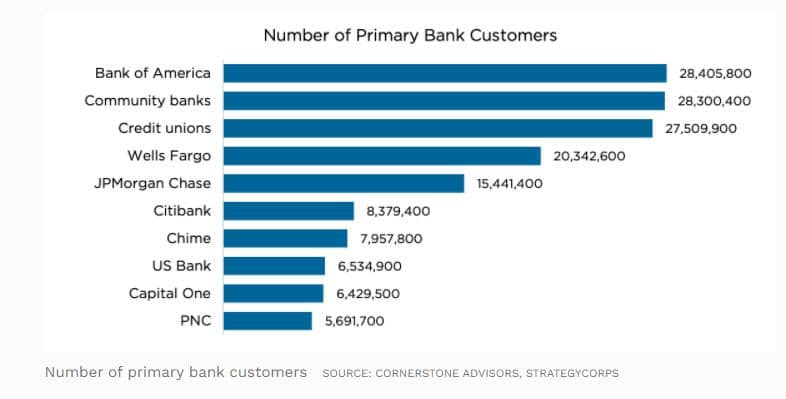

Créée en 2013 à San Francisco, Chime n’a atteint le million de clients qu’en mai 2018. Ensuite, son développement a été fulgurant. Chime, qui est valorisée plus de 14 milliards $, compte 12 millions de clients aujourd’hui. Elle concentre 35% de tous les comptes bancaires en ligne aux Etats-Unis et laisse loin derrière elle tous ses concurrents.

Plus impressionnant encore, en nombre de clients dont elle gère le compte principal, Chime commence à rejoindre les plus grands établissements :

Or le succès de Chime est désarmant ! Un site simplissime. Et quelques offres : pas de frais de comptes (y compris pour les retraits sur automates), deux formules d’épargne automatique, un accompagnement vers le crédit (points de score) avec sa carte de paiement, une avance de deux jours, par rapport aux autres établissements, sur le versement des salaires, aides et crédit d’impôts (s’ils sont domiciliés sur un compte Chime) et des possibilités de découvert pilotées, limitées (jusqu’à 100 $) mais sans frais.

Ces offres séduisent une clientèle populaire : les deux-tiers des clients de Chime ont moins de 40 ans. Ils ne sont que 15% à posséder un college degree (contre 44% de la population américaine) et 12% à gagner plus de 75 000 $ par an (contre 33% des Américains). De sorte que les analystes s’inquiètent, malgré le succès : Chime saura-t-elle séduire une clientèle plus aisée ? Saura-t-elle diversifier ses revenus, qui reposent actuellement trop sur les interchanges (ce qui fait que Chime n’est pas encore rentable) ?

Questions classiques. Mais Chime n’est pas une banque. Elle ne dispose pas d’une licence bancaire ainsi mais s’appuie sur The Bancorp pour tous ses traitements. Championne des levées de fonds historiques, pour une fintech, Chime a largement les moyens de développer son acquisition clients, qui représente l’essentiel de ses coûts (48 millions $ de spots tv en 2019).

Chime est un trompe-l’œil ! Sa simplicité, notamment, est très étudiée : il a fallu utiliser l’IA ainsi pour tester 216 versions différentes de sa page d’accueil sur son site. Et derrière Chime, il y a, en soutien logistique mais non en capital, The Bancorp – ce véritable passager clandestin de l’innovation bancaire, que nous présentions ici, comme tel, dès 2014.

Avant Chime, The Bancorp était notamment derrière Simple (avant son rachat par BBVA). L’une des toutes premières banques en ligne ayant été lancée, avec une formule sans frais de comptes. Longtemps, Chime a eu la même offre limitée que Simple, ainsi que le même discours, tourné vers tous les exclus, les délaissés des banques (c’est ainsi que nous présentions Chime début 2019).

Et puis Chime a redessiné son offre, tout à la fois dans le sens d’un accompagnement de ses clients et d’une différenciation affichée par rapport aux banques.

Comme toutes les néo-banques ? Non pas. La plupart des néo-banques s’adressent en priorité à une clientèle bien ciblée, vers certains segments (adolescents, communautés, …) souvent et, de manière très générale, avec une forte préférence pour les millenials urbains à potentiel. Chime est tous public et plutôt orientée vers les bas revenus.

La plupart des néo-banques entendent soigner l’expérience client – Chime se contente d’être très simple – et entendent séduire par la gratuité de produits d’appels (de plus en plus limités d’ailleurs et en tous cas facilement proposés également par les banques). Chime, avec ses versements en avance ou ses découverts gratuits, ouvre une autre voie.

Elle défend un discours assez radical :

Surtout – le fait qu’un vrai établissement bancaire comme The Bancorp soit derrière n’y est sans doute pas pour rien – Chime attaque les banques par où elles ont le plus de mal à suivre : renoncer à gagner… encore un p’tit sou !