Français

Français

[vc_row][vc_column][vc_column_text]Nous voudrions seulement signaler ici quelques initiatives s’adressant à des personnes pour lesquelles les actes bancaires les plus simples peuvent être difficiles à réaliser ou exposer à des détournements et des abus.

Plusieurs solutions sont apparues récemment et sont en cours de maturation, se heurtant souvent moins à des défis techniques qu’à des contraintes légales et réglementaires. On peut notamment signaler :

- Pour les personnes atteintes de la maladie d’Alzheimer (elles sont 55 millions dans le monde ; elles seront 78 millions en 2030), la solution anglaise Sibstar, qui a reçu le soutien de Mastercard (mais a été également critiquée pour ses tarifs).

- Pour les personnes frappées d’autisme ou de troubles cognitifs, la M&T Bank américaine (associée à MagnusCards).

- Plus généralement, pour les personnes isolées, âgées : Carefull, en France Finense.

Les solutions de ce type ont généralement en commun de proposer des applis mobiles avec détection d’opérations inhabituelles ou suspectes, de s’adresser aussi bien aux personnes en souffrance qu’à leurs aidants et de pouvoir être étendues à une fonction de surveillance quasi permanente à distance.

Les solutions de ce type ont généralement en commun de proposer des applis mobiles avec détection d’opérations inhabituelles ou suspectes, de s’adresser aussi bien aux personnes en souffrance qu’à leurs aidants et de pouvoir être étendues à une fonction de surveillance quasi permanente à distance.

Leur but est de maintenir ou de renforcer l’autonomie des personnes vulnérables, en évitant ainsi de leur retirer toute vie sociale, à quoi peut conduire une mise sous tutelle. Dans un secteur crucial, la dépendance, toutes ces solutions ouvrent ainsi des issues qui, tôt ou tard, concerneront forcément les banques. De sorte qu’on peut regretter que celles-ci n’accompagnent et ne partagent pas davantage ces initiatives dès aujourd’hui.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?

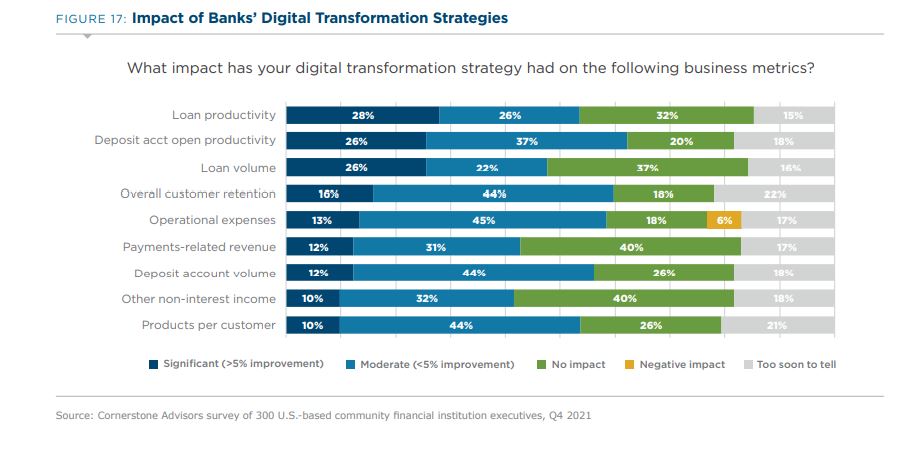

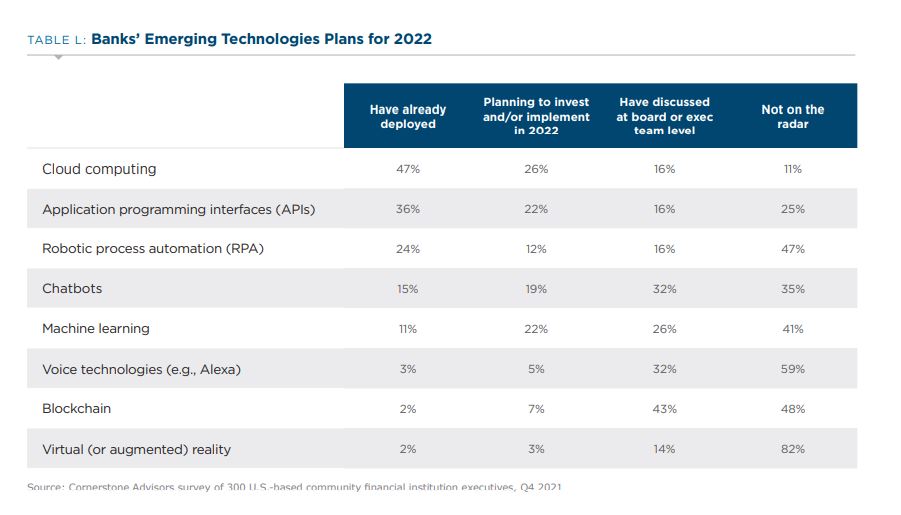

A souligner dans le tableau ci-dessus : la ligne « Other non-interest income ». La transformation numérique n’a pas ou n’a que faiblement généré des commissions nouvelles, liées à de nouveaux services. Il faut dire qu’elle a surtout tenu à la mise à niveau des anciens systèmes, plutôt qu’à des investissements dans des technologies émergentes :

A souligner dans le tableau ci-dessus : la ligne « Other non-interest income ». La transformation numérique n’a pas ou n’a que faiblement généré des commissions nouvelles, liées à de nouveaux services. Il faut dire qu’elle a surtout tenu à la mise à niveau des anciens systèmes, plutôt qu’à des investissements dans des technologies émergentes : Dans ces conditions, comme le constate le dernier tableau, le Cloud représente pour beaucoup d’établissements le remède à tout, qui va les dispenser finalement d’investir de leur propre fait dans des technologies nouvelles.

Dans ces conditions, comme le constate le dernier tableau, le Cloud représente pour beaucoup d’établissements le remède à tout, qui va les dispenser finalement d’investir de leur propre fait dans des technologies nouvelles.

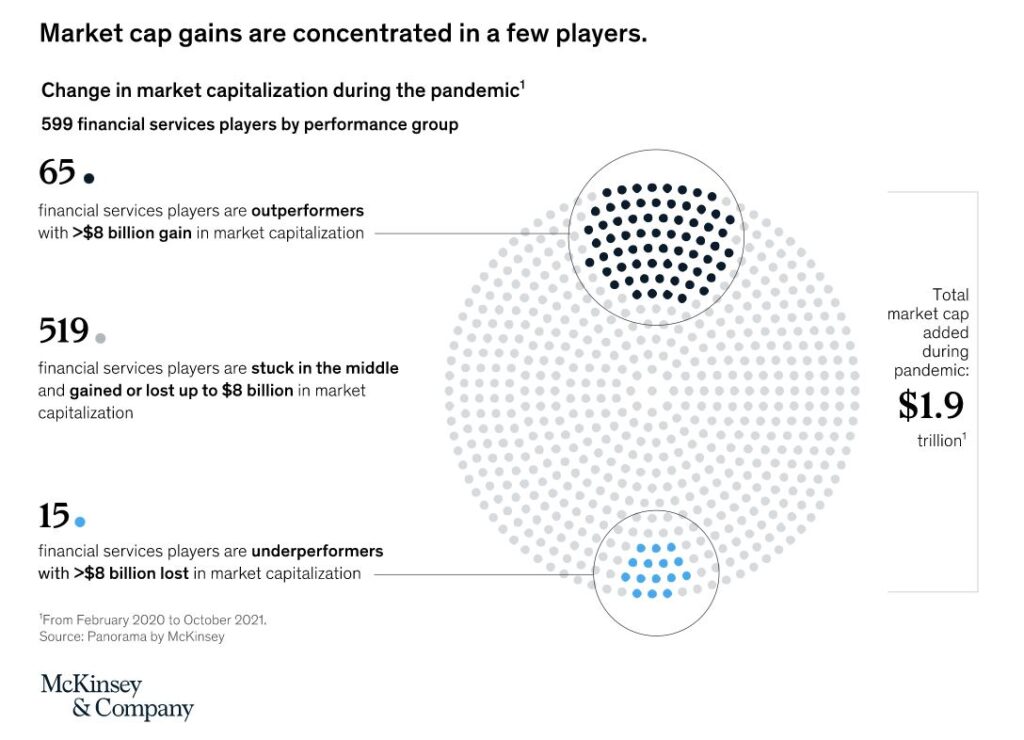

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.