English

English

[vc_row][vc_column][vc_column_text]C’est ce qui ressort d’une étude mondiale sur la banque numérique que publient N26 et Accenture.

D’après les chiffres publiés, 23% des clients des banques et assurances avaient ouvert un compte dans une banque digitale en 2020 – ce qui n’est guère précis : quelles banque « digital–only » sont-elles effectivement considérées ? Combien de leurs clients les utilisent comme banque principale ? Quoi qu’il en soit, alors que l’étude annonce de forts potentiels pour la banque numérique, pays par pays, seuls cinq parmi tous ceux considérés comptent à ce stade plus d’un tiers de personnes bancarisées clientes d’un établissement digital : l’Arabie saoudite, le Brésil, la Chine, les Emirats Arabes Unis et le Japon.

Par comparaison, la France compte 19,7% de clients des banques disposant d’un compte dans une banque digital-only (contre 12,9% en 2018). L’étude estime qu’en France, le potentiel de la banque numérique (mais qu’est-ce que cela désigne précisément ?) atteint aujourd’hui plus de la moitié (54,6%) du marché bancaire.

On note toutefois que les 5 pays ci-dessus sont également les seuls dont la clientèle digitale s’écarte significativement du profil moyen du client de la banque numérique que l’on retrouve partout ailleurs : un homme, disposant de bons revenus, d’âge moyen.

Aux Etats-Unis, ainsi, la banque numérique séduit surtout des hommes (66% des clients), disposant de bons revenus (63%). En Italie, où la banque digitale est plus développée qu’en France (26,1% des clients des banques), les genres sont plus équilibrés (55% d’hommes) mais 45% des clients ont plus de 45 ans.

A noter, en France : parmi les clients de la banque digitale, les plus de 55 ans sont aussi nombreux (20%) que les 18-24 ans (20%).

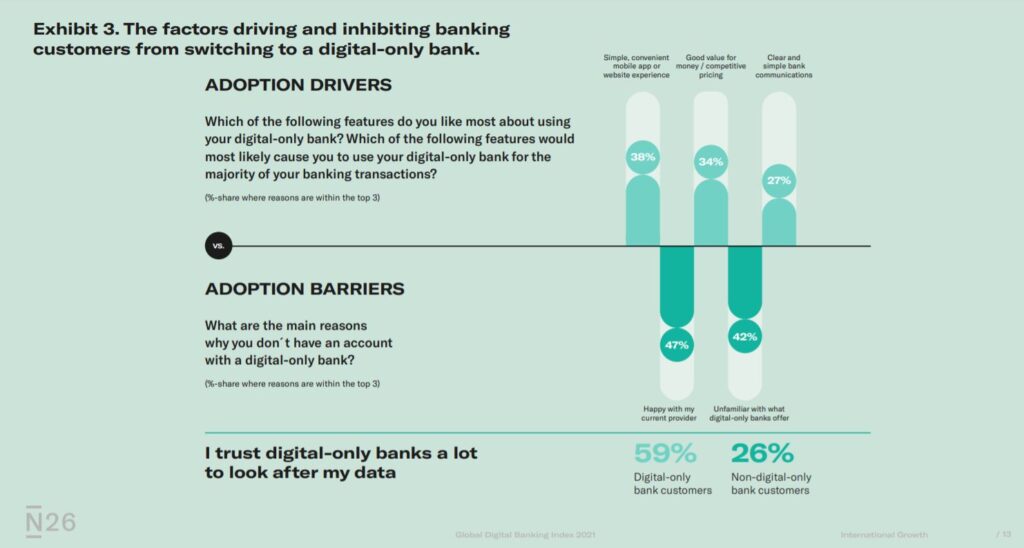

La clientèle prioritaire de la banque digitale s’estime à l’aise avec sa banque principale et n’hésite pas ainsi à la mettre en concurrence avec une banque digitale. Au-delà, il ne semble pas que les différents établissements numériques proposent de nouveaux produits et usages susceptibles de provoquer des conversions massives. Et quant à leurs principaux atouts, ils restent visiblement à améliorer puisque, parmi leurs utilisateurs, seulement 34% soulignent leurs tarifs avantageux et 27% leur commodité.

En somme, le propre des banques digital-only reste d’être digital-only et cela se limite à ça, avec différents avantages et inconvénients, sans renouveler profondément l’offre bancaire. On peut donc considérer qu’en l’état actuel, la banque digitale l’emportera à terme mais assez lentement.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour tout cela, la décision du Crédit Mutuel parait une innovation assez remarquable. Pourtant, tout cela, le Crédit Mutuel le mettra-t-il en avant ? Avec leur communication de masse, leur manque de relais d’opinion et leur gêne à aborder tout sujet qui n’est pas très largement consensuel, les banques françaises ont-elles les moyens de faire cela ?

Pour tout cela, la décision du Crédit Mutuel parait une innovation assez remarquable. Pourtant, tout cela, le Crédit Mutuel le mettra-t-il en avant ? Avec leur communication de masse, leur manque de relais d’opinion et leur gêne à aborder tout sujet qui n’est pas très largement consensuel, les banques françaises ont-elles les moyens de faire cela ?

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?

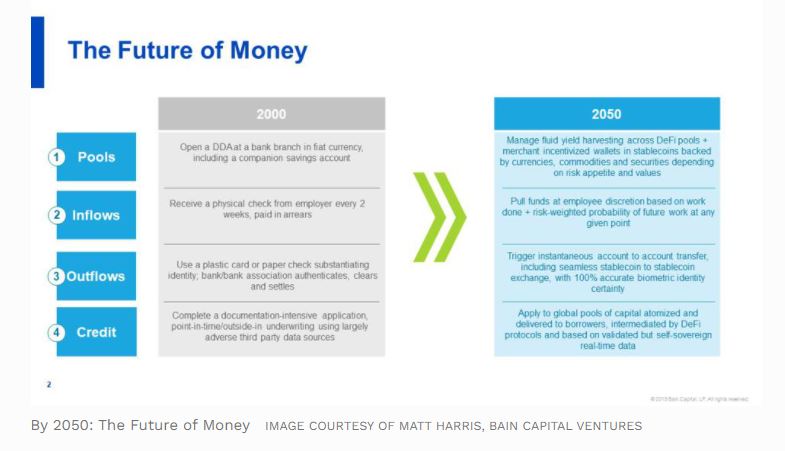

Tout cela ne pourra se faire que de manière automatisée. Tout sera confié aux machines. Dès lors que la monnaie sera réellement dématérialisée, c’est-à-dire sans plus avoir à être conservée en un endroit précis, la finance sera mondiale et complètement décentralisée.

Tout cela ne pourra se faire que de manière automatisée. Tout sera confié aux machines. Dès lors que la monnaie sera réellement dématérialisée, c’est-à-dire sans plus avoir à être conservée en un endroit précis, la finance sera mondiale et complètement décentralisée.