English

English

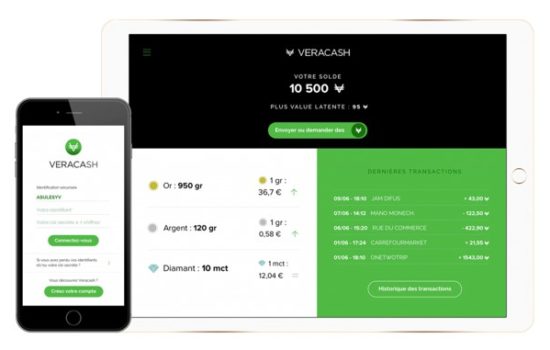

Vous n’en avez probablement pas entendu parler mais la fintech française la plus innovante en 2017 pourrait bien être basée au Mans. Elle se nomme VeraCash. Parmi toutes les fintechs [...]

Read MoreToute l’équipe de DEVLHON Consulting vous remercie et vous présente ses meilleurs vœux pour 2020 !

Read More

Dans son Rapport annuel 2017, BBVA présente sa politique vis-à-vis des fintechs et le dispositif qu’il a bâti en conséquence. Un ensemble de démarches que l’on retrouve désormais chez beaucoup [...]

Read More

Personnalisation des relations, centralité client, focalisation sur les moments de vie clés sont autant d’orientations que beaucoup de banques s’efforcent de suivre depuis plusieurs années. Pourtant, les bouleversements restent timides, [...]

Read More

Nous vous parlons souvent du développement de supermarchés bancaires, ces plateformes en ligne qui vendent des produits financiers de toutes marques. A l’échelle mondiale, une tendance encore plus forte s’affirme : [...]

Read More

Banque plateforme, places de marché, banque as a service, banque invisible : l’heure est aujourd’hui non plus tant à la diversification des offres bancaires qu’à l’extension du parcours client. L’enjeu est en [...]

Read More

On n’en parle jamais ! Pourtant, le constat s’impose. Les réseaux d’agences bancaires ont été bâtis sur un présupposé simple : en matière d’épargne comme de crédit, l’offre bancaire doit être universelle. [...]

Read More

Un récent article d’American Banker montre comment les banques sont à même de contribuer à lutter contre les trafics humains – 21 millions de personnes dans le monde sont concernées. En [...]

Read More

Banco Bilbao Vizcaya Argentaria est une des banques les plus engagées dans une dynamique d’innovation et de transformation ; laquelle s’accompagne en plus d’une croissance externe dirigée tant vers des fintech [...]

Read More

Il était une fois des établissements qui bouleversèrent complètement l’approche du financement des petites entreprises et qui montrèrent ainsi que les changements décisifs, dans le domaine bancaire, tenaient moins aux [...]

Read More