English

English

[vc_row][vc_column][vc_column_text]La question pointe inévitablement à lire le dernier et attendu rapport de Cornerstone Advisors What’s going on in banking 2022?. Et la réponse tient en trois tableaux :

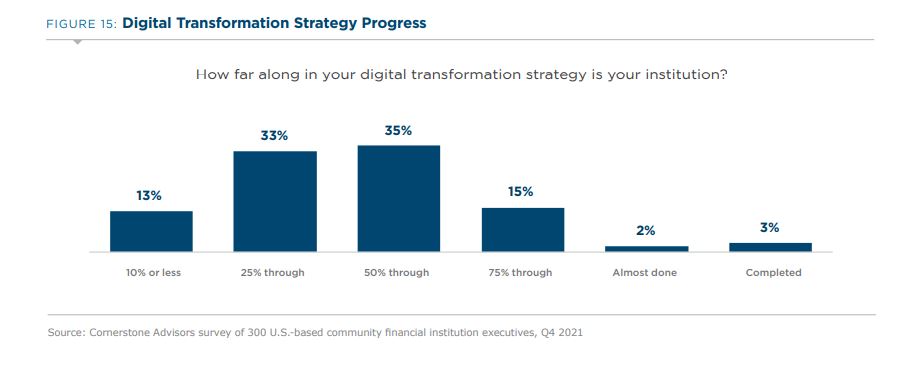

Première surprise : dans la plupart des cas (on ne parle ici que des banques américaines et credit unions, dont 300 ont été sondés par le cabinet de conseil), la transformation numérique a été engagée relativement tardivement. La grande majorité des établissements n’en sont encore au mieux qu’à la moitié :

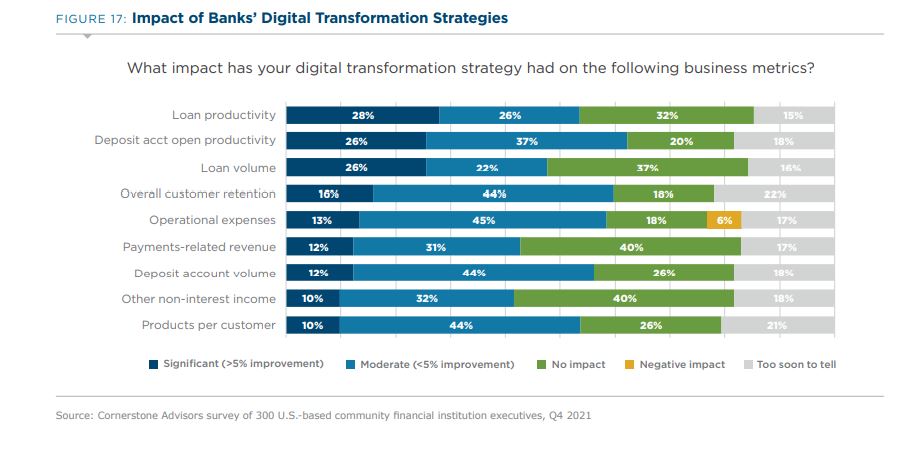

Deuxième constat, dans la plupart des cas, les effets de cette transformation ont été décevants, pour ne pas dire carrément médiocres, particulièrement sur les frais généraux :

A souligner dans le tableau ci-dessus : la ligne « Other non-interest income ». La transformation numérique n’a pas ou n’a que faiblement généré des commissions nouvelles, liées à de nouveaux services. Il faut dire qu’elle a surtout tenu à la mise à niveau des anciens systèmes, plutôt qu’à des investissements dans des technologies émergentes :

A souligner dans le tableau ci-dessus : la ligne « Other non-interest income ». La transformation numérique n’a pas ou n’a que faiblement généré des commissions nouvelles, liées à de nouveaux services. Il faut dire qu’elle a surtout tenu à la mise à niveau des anciens systèmes, plutôt qu’à des investissements dans des technologies émergentes :

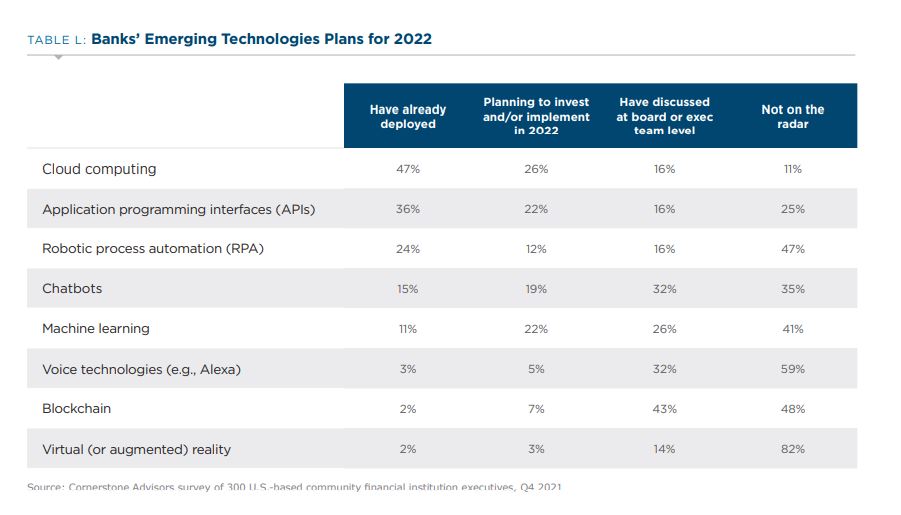

Dans ces conditions, comme le constate le dernier tableau, le Cloud représente pour beaucoup d’établissements le remède à tout, qui va les dispenser finalement d’investir de leur propre fait dans des technologies nouvelles.

Dans ces conditions, comme le constate le dernier tableau, le Cloud représente pour beaucoup d’établissements le remède à tout, qui va les dispenser finalement d’investir de leur propre fait dans des technologies nouvelles.

On trouvera plus de commentaires dans le rapport, ainsi que dans cette chronique de Ron Shevlin sur Forbes. Mais ces tableaux parlent d’eux-mêmes. Il serait très intéressant d’avoir les mêmes pour la France.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

La première étape consiste à proposer une carte de paiement, comme Clearpay. Klarna vient ainsi de lancer la sienne au Royaume-Uni. Affirm propose de son côté une carte virtuelle ainsi que de payer via Google Chrome. Zip est sur Google Pay et Apple Pay. Dans tous les cas, il s’agit de développer un moyen de paiement universel, utilisable chez des vendeurs qui ne proposent pas forcément des solutions de paiement fractionné. Il s’agit de s’affranchir de l’acceptation des vendeurs pour s’adresser directement aux consommateurs.

La première étape consiste à proposer une carte de paiement, comme Clearpay. Klarna vient ainsi de lancer la sienne au Royaume-Uni. Affirm propose de son côté une carte virtuelle ainsi que de payer via Google Chrome. Zip est sur Google Pay et Apple Pay. Dans tous les cas, il s’agit de développer un moyen de paiement universel, utilisable chez des vendeurs qui ne proposent pas forcément des solutions de paiement fractionné. Il s’agit de s’affranchir de l’acceptation des vendeurs pour s’adresser directement aux consommateurs.

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.

Score Advisor

Score Advisor

Tout cela ne saurait laisser croire cependant que WeChat ou Alipay, vivaient jusqu’ici leur vie sans proximité avec l’Etat. Il suffit de rappeler qu’avec sa solution de scoring Sesame Credit, Ant Financial est directement à l’origine du système de crédit social chinois. Mais, justement, moins flexible que les responsables de Tencent, plus critique également à l’égard du système financier national, Jack Ma semblait vouloir se garantir une certaine indépendance. Au moment même où la PBOC avait particulièrement besoin des solutions financières qu’il a su développer – notamment en matière de services gérés sur blockchain, avec AntChain.

Tout cela ne saurait laisser croire cependant que WeChat ou Alipay, vivaient jusqu’ici leur vie sans proximité avec l’Etat. Il suffit de rappeler qu’avec sa solution de scoring Sesame Credit, Ant Financial est directement à l’origine du système de crédit social chinois. Mais, justement, moins flexible que les responsables de Tencent, plus critique également à l’égard du système financier national, Jack Ma semblait vouloir se garantir une certaine indépendance. Au moment même où la PBOC avait particulièrement besoin des solutions financières qu’il a su développer – notamment en matière de services gérés sur blockchain, avec AntChain. Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.