Aujourd’hui, compte tenu du niveau des taux, l’épargne a perdu beaucoup de ses attraits. Pour les banques, comme pour leurs clients. Lesquels, depuis plusieurs années, ont tendance à laisser leurs économies simplement sur leur compte courant (auquel est assimilé le Livret A). En revanche, parvenir à mettre de l’argent de côté suscite une forte demande ! En tant que produit, l’épargne a perdu beaucoup d’intérêt. Mais pas en tant qu’usage. Le problème est que les banques restent focalisées sur le produit, quand d’autres acteurs qu’elles désormais se consacrent à faciliter l’usage.

En France, le phénomène est très peu apparent. En France, les banques ont (pour le moment encore) la chance d’avoir des compétiteurs essentiellement tournés vers les paiements ou des services quasi comparables aux leurs mais en ligne. Seules quelques néo-banques, comme celles dédiées aux jeunes, commencent à les challenger sur les usages, les modes de vie et les tendances.

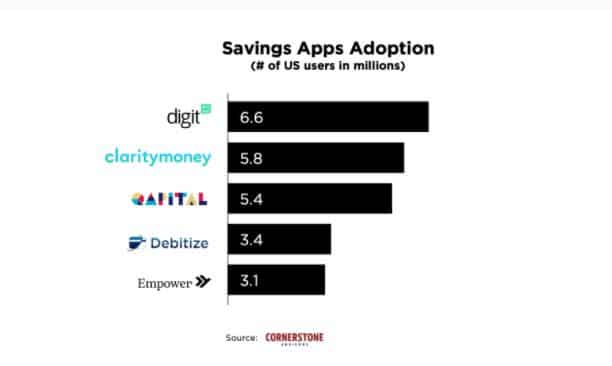

Aux Etats-Unis, en revanche, la situation est d’ores et déjà très sensiblement différente, selon les chiffres que publie le cabinet de conseil Cornerstone Advisors. Parmi les possesseurs d’un smartphone, 76% utilisent une app pour gérer leurs finances. Le pourcentage atteint 93% chez les 21/40 ans, 81% chez les 41/55 ans et même 56% chez les Baby boomers. Or, dans la plupart des cas, ces app ne sont pas celles de leur banque principale.

Ainsi, pour les aider à épargner :

Il y a les produits : les comptes d’épargne que proposent les banques, aux taux insignifiants. Et puis il y a l’usage, qui dans le contexte de crise actuel est particulièrement sensible. Selon l’enquête menée par Cornerstone Advisors, ceux qui utilisent des coachs d’épargne parviennent à mettre de côté en moyenne 600 $ en plus de leur niveau courant d’économies. Avec les taux moyens de rémunération que proposent les banques américaines, il faut disposer d’au moins 1,2 million $ d’épargne pour gagner 600 $ !

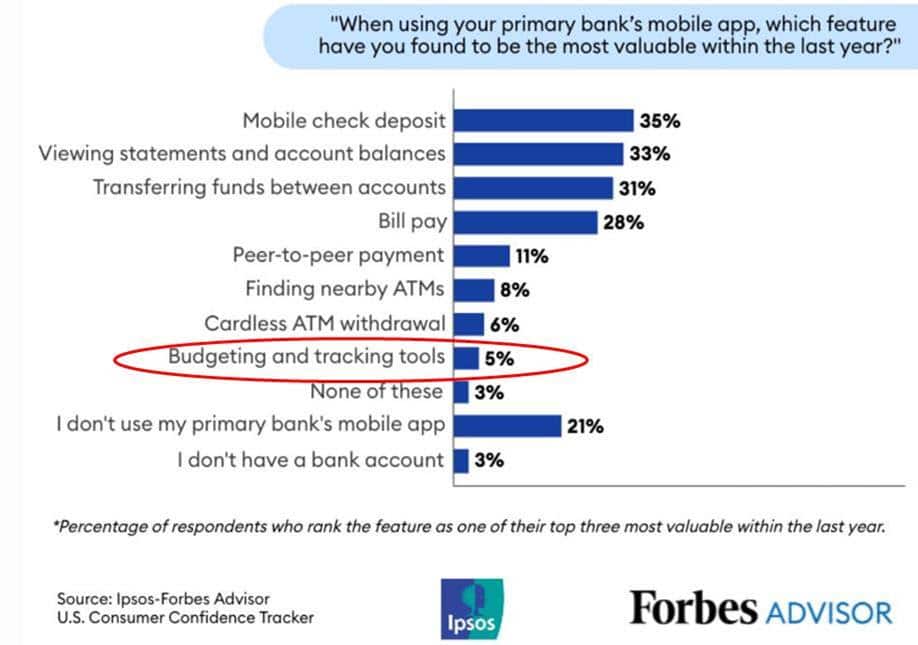

Cela, les banques ne le réalisent pas, souligne Ron Shevlin, le Managing Director de Cornerstone Advisors, parce que cela ne se traduit pas pour elles par une perte importante de clients. Ceux-ci, dans leur majorité, ne quittent pas pour autant leur banque principale. Une autre étude le montre : 76% des Américains qui achètent en ligne utilisent pour cela l’appli de leur banque principale. Mais ils n’utilisent cette appli que pour des fonctions de base :

Nous avons ainsi affaire à une nouvelle forme de multibancarisation. Par les usages. Qui voit les clients se tourner vers d’autres services pour guider leurs comportements financiers. Ce qui signifie que le compte courant sera de moins en moins le support d’une relation nourrie et durable.

Score Advisor