En 2020, Revolut a vu ses pertes presque doubler, passant de 106,5 à 207 millions £. Mais, en 2020, Revolut a également augmenté son chiffre d’affaires de 160 à 222 millions £ (voir ici), alors que, la même année, la néobanque, d’abord lancée sur le segment des voyageurs fréquents, voyait pourtant ses revenus brutalement fondre de 40% avec l’arrêt des déplacements provoqué par la crise sanitaire. C’est là un signe de vitalité qui invite à se demander jusqu’où peut aller Revolut, présent dans 37 pays depuis sa création il y a seulement six ans et qui laisse désormais loin derrière lui les néobanques anglaises Starling et Monzo.

Revolut, c’est un peu la néobanque pour consultants (avec Starling, soyons justes). Ils font pratiquement tout ce qu’on peut recommander en matière de développements bancaires ! Une appli fondée sur l’expérience client, plutôt que sur les produits. L’insistance sur les usages. La transparence tarifaire. L’Open Banking. Le choix de différents niveaux de service. Le choix de nouveaux relais d’influence (voir par exemple leur programme Affiliate Partners).

Et à tout ceci, Revolut ajoute encore une très forte réactivité : en 2020, voyant leurs revenus s’effondrer et constatant le succès de Robinhood sur le trading, ils ont très vite su proposer quelque chose d’équivalent, avant de proposer également à leurs clients l’accès au trading de cryptos, lequel a fait 20% de leur chiffre d’affaires.

Une forte réactivité et une ambition énorme. Tout de suite, cette néobanque active au Royaume-Uni mais installée en Lituanie, créée par un Russe et un Ukrainien, anciens du Crédit Suisse, s’est voulue internationale. Et elle l’est devenue à marche forcée. Non sans faux pas, particulièrement en matière de gestion des hommes (voir ici). Tout a été consacré au développement, multi-langues, de l’appli. Le reste suivra ! Il manque encore plein de choses et le service client est minimaliste (des bots et la mobilisation de la communauté d’utilisateurs).

Les créateurs de Revolut sont pressés. C’est qu’ils entendent profiter d’une opportunité unique. Regardant les super-app chinoises Alipay et Wechat comme des modèles, ils se sont convaincus que personne n’allait rapidement proposer l’équivalent en Occident. Ni les Big Tech, pas encore assez impliquées dans la finance. Ni les grandes banques, ne disposant pas de la réactivité nécessaire. Ni les fintech et néobanques, beaucoup trop mono-produit ou pas assez ambitieuses. Et si c’était là la chance de Revolut ? La question peut légitimement être posée.

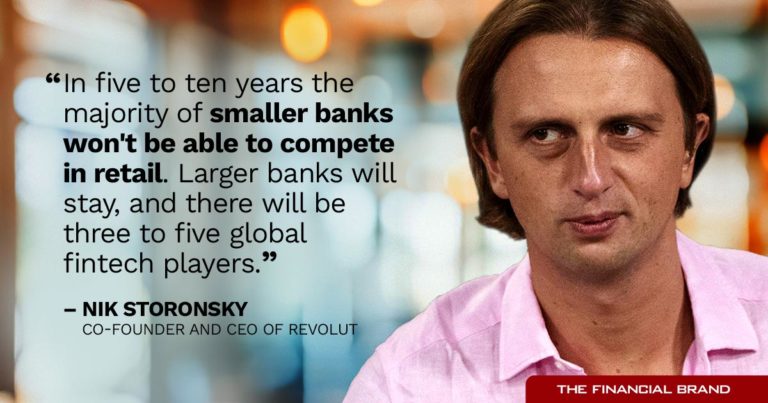

La néobanque situe son ambition dans la perspective d’un paysage bancaire complètement intégré demain et qui sera dominé par quelques très grands acteurs internationaux et une foule de solutions limitées. Parmi ces acteurs, il y aura quelques-unes des plus grandes banques actuelles. Mais des places importantes sont à prendre à côté d’elles. A l’instar de ce que Paypal a su faire pour le e-commerce.

Pourtant la rentabilité annuelle par client ne présente pas un écart aussi considérable, compte tenu de la différence de taille entre les deux établissements : 33 $ pour Revolut et 56 $ pour Paypal. Nous sommes sur un terrain innovant où tout peut aller très vite. Surtout, quel est l’enjeu ? Pour une stratégie de super-app, il consiste à créer de nouveaux usages liés aux services financiers, beaucoup plus ouverts et donc bien plus fréquents. Or, cet enjeu, Revolut parait assez bien placé pour le relever si l’on considère qu’en montant moyen de transactions par utilisateur, Paypal est à 3 068 $ et Revolut à 9 028 $.

Score Advisor