Cela fait déjà plusieurs années que nous voyons apparaitre un nouveau phénomène, la « ludification » dans les milieux et les secteurs qui somme toute semblent très austères, comme le bancaire. Mais quels sont les enjeux réels de cette ludification, qui parait tout à fait normale auprès des jeunes générations – sans même parler de « gamification » ?

Dans un récent billet sur son blog C’est pas mon idée !, Patrice Bernard présente la startup australienne (créée en 2012) Moroku. Celle-ci, qui travaille déjà avec ASB ou DSK Bank, vient de nouer un partenariat avec l’éditeur de progiciels bancaires Misys. Elle introduit une dimension de ludification dans les applis bancaires. Ayant eu à considérer de près, dans le cadre de nos activités, cette jeune pousse, quasiment inconnue en France, dont l’approche est aussi ambitieuse que radicale, il nous semble qu’elle mé-rite bien un complément d’éclairage.

Moroku veut changer la banque et surtout renouveler de fond en comble l’expérience client que l’on a à travers la gestion de ses comptes. Et Moroku se situe sous la perspective de la digitalisation croissante des services bancaires, sur laquelle la startup jette un regard alarmant. Car les canaux digitaux, non seulement déshumanisent les relations clients mais, surtout, s’ils accroissent les compétences des utilisateurs pour des opérations simples, rendent les clients de moins en moins compétents, en même temps que les produits, de plus en plus nombreux, de moins en moins facilement lisibles. Cela se constate aujourd’hui chez les plus jeunes, pour beaucoup bien davantage perdus que leurs aînés au même âge concernant la gestion à moyen et long terme de leurs revenus et de leurs besoins financiers.

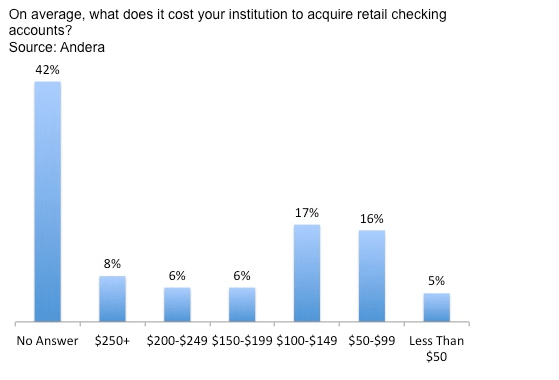

Or, cela, selon Moroku, les banques vont de plus en plus le subir, même si la plupart ne s’en rendent pas encore vraiment compte. Le digital va rendre leurs offres, banalisées et peu lisibles, de moins en moins convaincantes. De sorte que ne cessera d’augmenter le coût de recrutement des clients – qu’elles cernent assez mal aujourd’hui mais que l’on peut déjà estimer en moyenne, en Aus-tralie, entre 300 et 400 $ australiens par client (entre 200 et 300 €).

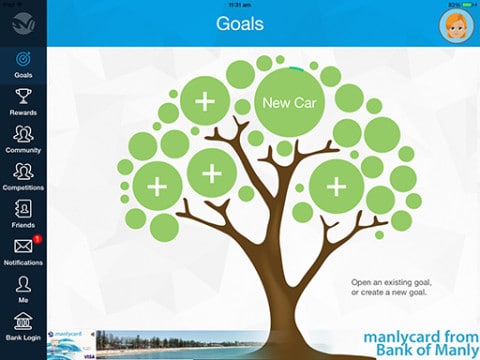

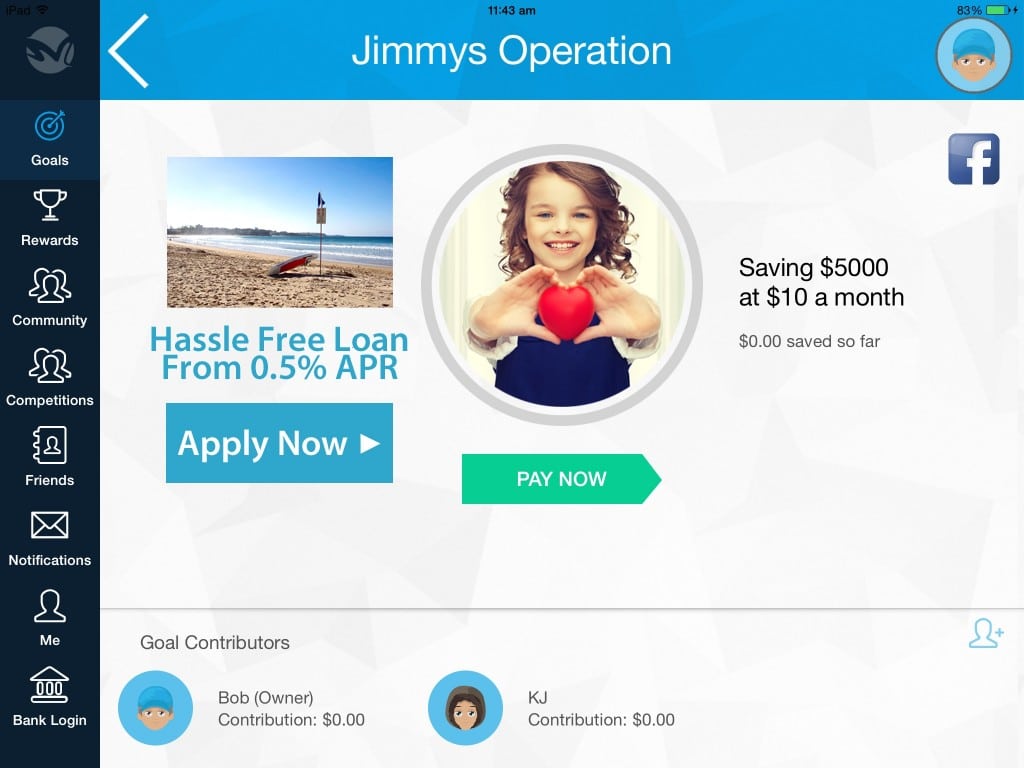

Aujourd’hui, dresser un tel constat face au digital demeure encore assez singulier et la réponse que propose de lui apporter Moro-ku ne l’est pas moins. Il faut, à l’entendre, que l’ouverture de compte et la gestion de ses finances deviennent des expériences valorisantes, plaisantes. Il faut qu’avec une dimension ludique, on soit attiré à y consacrer du temps et à y acquérir des connais-sances. Moroku propose à cet effet une série d’applis customisables en cloud, le Moroku Game System, dont un app pour parents et enfants. L’enjeu est que, même pour des tâches aussi peu attrayantes que payer des factures, on soit enclin à passer autant de temps, et avec la même attention, que sur Facebook ou des jeux comme Farmville.

Pour cela, Moroku – qui affirme aider les banques à provoquer la sécrétion de dopamine chez leurs clients ! – prétend s’inspirer des neurosciences. Avouons-le, cela parait peu convaincant. Tout ce qui est dit à ce propos ne paraît pas dépasser en effet la lecture de deux ou trois articles sur le sujet. Mais peu importe. Affirmer que les moteurs psychologiques qu’activent notamment les jeux en ligne – défis renouvelés, nouveauté, plaisir – sont des motivations qu’une industrie de services digitaux comme la banque ne peut ignorer parait une suggestion suffisamment intéressante en elle-même.

Concrètement, cela conduit Moroku à définir des interfaces largement copiés des jeux en ligne. Sur ce qui est assimilable à la page sur laquelle on gère son compte courant, on retrouve notamment sa communauté, ses amis, que l’on peut mobiliser à travers des projets communs, des challenges. Et, comme sur les jeux, on ne cesse de gagner des points.

La banque façon Farmville ou autres jeux en ligne :

En somme, on retrouve avec le compte courant Moroku (qu’il ne commercialise pas lui-même mais en marque blanche à travers des banques) des éléments désormais assez répandus : gestion de cagnotte, appel aux contributions de proches ou d’amis, gains de points pouvant avoir un impact sur le scoring. Mais des éléments rarement rassemblés de manière cohérente encore, que Mo-roku synthétise à travers une approche ludique et organisée.

A ce stade, cette approche est d’une nouveauté radicale mais c’est un peu sa limite. La démarche relève du design thinking et, comme souvent, se retrouve un peu prisonnière de ses propres concepts. Car il n’est pas certains que nous voudrons tous continuer à jouer toute notre vie et que notre environnement quotidien, y compris financier, nous donne l’impression d’être dans Farmville ! En fait le côté jeu, dans l’approche de Moroku, n’est peut-être pas essentiel.

En revanche, qu’à partir de son compte en ligne on puisse toucher ses amis, disposer d’une messagerie, gérer une cagnotte, organiser des projets en communs et même des challenges, suivre une communauté ; que les programmes de fidélité soient de plus en plus rapidement activés, qu’ils soient liés à l’ensemble de nos comportements en ligne, ce sont autant de pistes que d’autres explorent également, comme Fidor, mais que Moroku systématise et dont on peut estimer qu’elles ont de grandes chances de se généraliser, d’abord en volonté de rupture avec les banques classiques avant d’être reprises par ces dernières, sans doute bien plus vite qu’on ne croit !

Guillaume ALMERAS/Score Advisor