Dans son Rapport annuel 2017, BBVA présente sa politique vis-à-vis des fintechs et le dispositif qu’il a bâti en conséquence. Un ensemble de démarches que l’on retrouve désormais chez beaucoup d’autres établissements mais par rapport auxquelles BBVA a été précurseur et qu’il déploie surtout – cela reste fort original – à une échelle mondiale, au-delà de ses propres marchés. Ou comment une banque espagnole de taille moyenne à l’échelle européenne est en train de gagner une envergure digitale globale. Quelle banque française, de ce point de vue, pourrait-elle lui être comparée ?

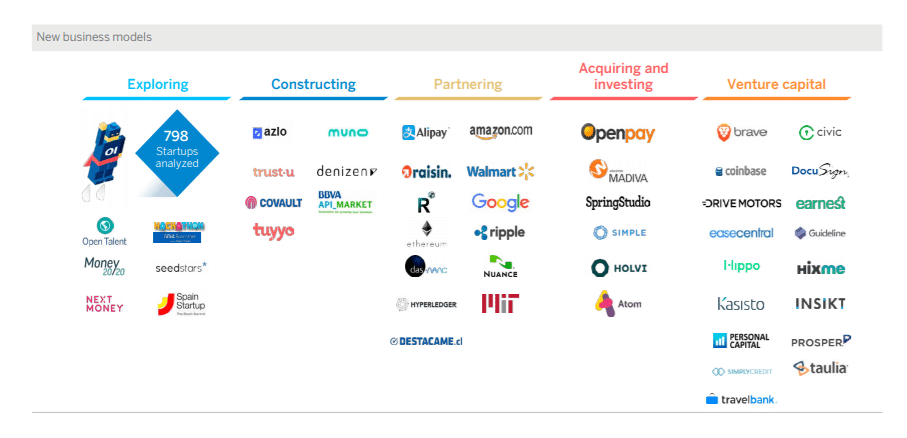

Explorer. Construire. Monter des partenariats. Investir. Soutenir. Ce sont les cinq piliers sur lesquels BBVA appuie son approche de l’écosystème fintech.

Explorer, cela recouvre tout un process d’expression de besoins en interne, de sollicitation de fintechs pour y répondre à travers des challenges propres (BBVA Open Talent), la participation à des événements (Money 2020, …) et la mise en rapport des équipes avec quelques startups choisies (22 en 2017) à travers un réseau international de points de rencontre.

Construire, cela consiste à incuber certaines fintechs devenant « résidentes » pour les lancer sur le marché. Six solutions ont ainsi été concernées en 2017, comme Muno (assurances pour les indépendants) ou Denizen (un compte en ligne pour les voyageurs fréquents).

Des partenariats sont montés avec des fintechs plus développées (Raisin, Ripple) ou de grands comptes (Alipay, Walmart, Amazon), pour élargir l’offre digitale de BBVA.

Les investissements dans des fintechs, allant jusqu’à l’acquisition, accélèrent eux la transformation digitale de l’établissement et complètent son offre sous d’autres marques.

Enfin, à travers Propel Ventures Partners (250 M$ de dotation), BBVA soutient le développement de quelques fintech jugées intéressantes ou importantes (Prosper, Earnest, Insikt, Coinbase, …) sans volonté de prise de contrôle – à cet égard, toutefois, BBVA est engagé dans un processus d’évaluation permanent (130 cibles ont ainsi été considérées en 2017, débouchant sur une montée en capital et sur une acquisition).

Au total, même si de semblables démarches sont aujourd’hui déployées par de nombreuses banques, peu parmi elles semblent avoir aussi résolument adapté leur stratégie en tenant compte de l’écosystème fintech. Ce qui recouvre notamment l’acceptation d’un développement multi-marques. Et ce qui signifie encore le renoncement tant à la maîtrise de la totalité de la relation client, qu’à l’idée de bâtir seul ses nouvelles offres.

Alors que l’on imagine encore souvent, particulièrement en France, que les fintechs sont promises à remplacer les banques ou au moins à leur faire une concurrence impitoyable, BBVA considère plutôt les fintechs comme un vaste marché sur lequel il lui importe de se positionner avec un coup d’avance face… aux autres banques.

Par ailleurs, BBVA comptant avec Banco Santander parmi les banques qui ont le mieux su s’internationaliser au cours des vingt dernières années, il est frappant de constater que son approche de l’écosystème fintech est mondiale. Parmi ses acquisitions de fintechs, ainsi, on compte l’Américain Simple ou le Mexicain Openpay – deux pays dans lesquels BBVA est bien implanté – aussi bien que l’Anglaise Atom Bank ou le Finlandais Holvi. De fait, dans le domaine de la banque de détail et d’entreprises, le champ des innovations est aujourd’hui mondial et ne suivre les fintechs que d’un seul pays reviendrait à se boucher les yeux. Mais surtout, BBVA est convaincu qu’acquérir une envergure globale représente, en termes d’opportunités de développement, une issue évidente pour une banque digitale et la seule parade à l’arrivée potentielle d’acteurs comme Amazon ou Alibaba. Qui osera dire qu’il se trompe sûrement ?

Score Advisor