![[:fr]Tiens, Capital One supprime ses postes de promoteurs « d’agitilité » ! [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/02/Renvoyer.jpg)

[vc_row][vc_column][vc_column_text]La banque américaine a supprimé plus de 1 100 postes liés à la promotion interne de méthodologies « agile ». Pourquoi donc ?

L’explication parait assez logique : Capital One estime que la conversion à ces méthodologies n’est plus nécessaire en elle-même et qu’elles peuvent être directement intégrées dans les modes de travail des chefs de produit et développeurs.

« The agile role in our tech organisation was critical to our earlier transformation phases but as our organisation matured, the natural next step is to integrate agile delivery processes directly into our core engineering practices.”

Les « agilitateurs » sont donc invité à postuler à de nouveaux emplois internes. Cette décision ne correspond pas, indique l’établissement, à un jugement sur ces personnes ou sur le travail qu’elles ont mené. Leurs contributions ont été essentielles pour faire mûrir la conception logicielle et animer la transformation technologique globale de la banque.

Sans doute et on peut donc y voir une évolution assez naturelle. Mais de mauvais esprits ne pourront s’empêcher de penser qu’il s’agit peut-être aussi de reconnaitre que « l’agilité » aura souvent été une de ces modes managériales qui reviennent à tout changer pour que rien ne change et qui paraissent un peu chères quand cela devient flagrant !

Source : Finextra

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Le management bancaire en pleine évolution[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/Management.jpeg)

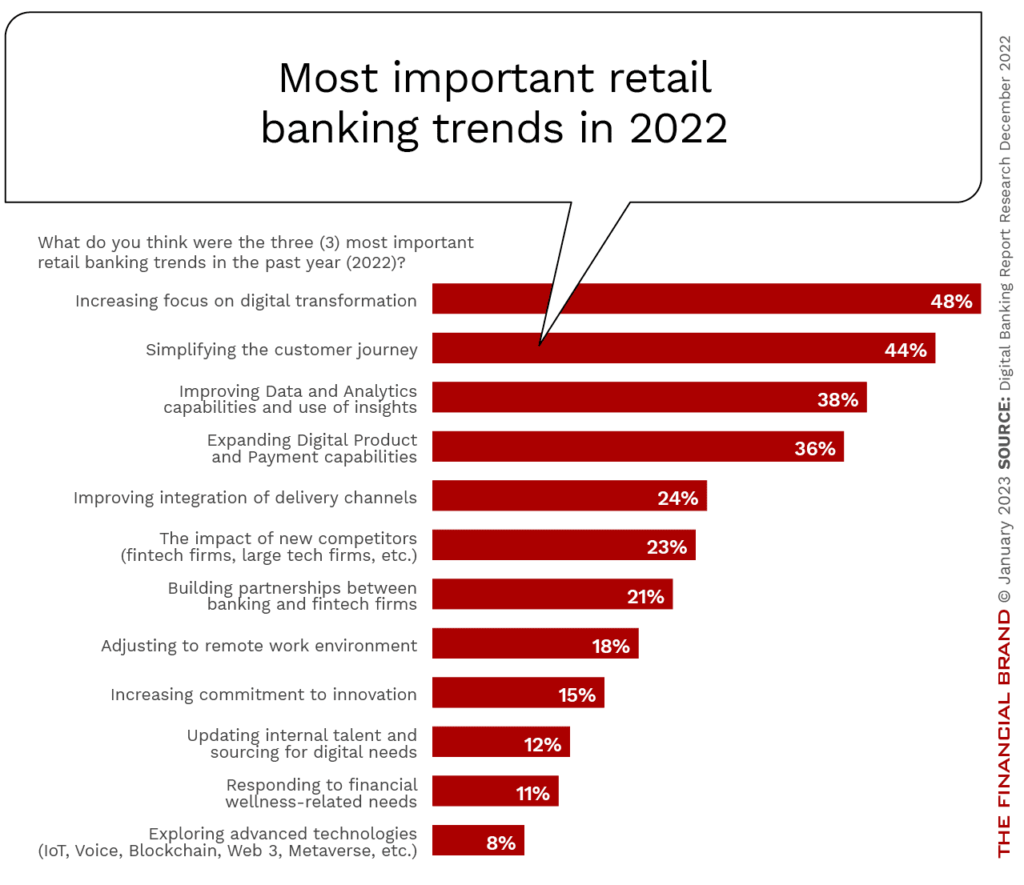

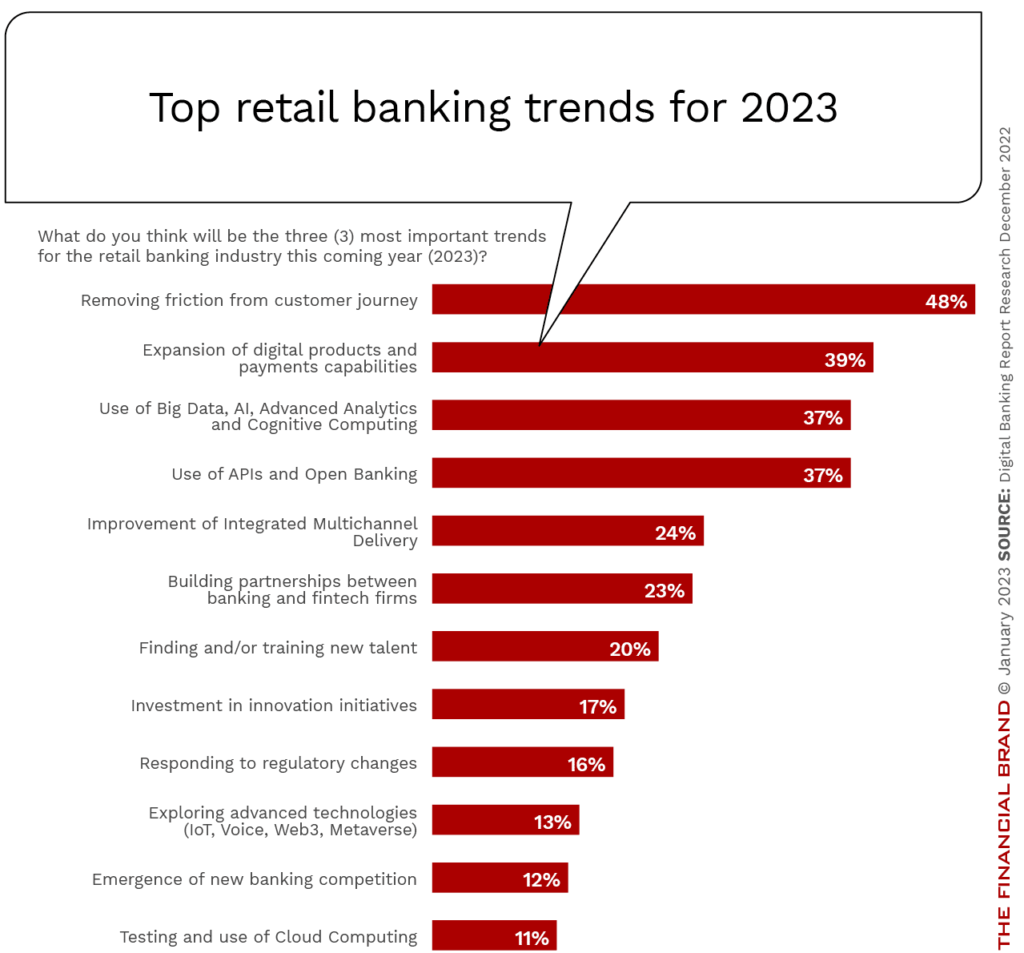

Et ceux qui les attendent en 2023, parmi lesquels on note l’importance de la banque ouverte à des compétences et des offres tierces :

Et ceux qui les attendent en 2023, parmi lesquels on note l’importance de la banque ouverte à des compétences et des offres tierces :

![[:fr]Quels étaient les enjeux de la banque numérique… il y a 20 ans ?[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/BANQUE-NUM-1200x650.jpg)

![[:fr]Des grèves à venir dans les banques ? [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/11/GREVE.jpg)

![[:fr]Résultats des banques 2012-2022 : Dix ans de stagnation ![:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/10/GRANDE-BABQYE-1200x650.jpg)

![[:fr]Intelligence Artificielle et Insuffisance Managériale[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/IA-1200x650.jpg)

On y apprend qu’en moyenne, 54 % des projets d’IA passent du pilote à la production.

On y apprend qu’en moyenne, 54 % des projets d’IA passent du pilote à la production.![[:fr]Des chiffres inattendus concernant les recrutements des banques françaises [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/RECRUTEMENT2-1200x650.jpeg)