![[:fr]Comment le Gouvernement Japonais entend limiter l’usage du Cash[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/12/YEN.jpg)

[vc_row][vc_column][vc_column_text]Parmi les économies développées, le Japon est sans doute le pays où le cash reste le plus utilisé. En 2021, les deux tiers de toutes les transactions commerciales s’y sont faites en espèces. Un particularisme japonais ? Oui mais ce n’est pas le plus important. En fait, la situation n’est pas très différente de celle des pays occidentaux et il est donc intéressant de voir quelle mesure très simple le gouvernement japonais a prise pour essayer de changer les usages.

Certes, les Japonais, comme les Allemands, utilisent beaucoup d’espèces. Mais l’on se tromperait à n’y voir qu’un traditionalisme, opposant le Japon à la Corée du Sud ou à la Chine, où le paiement par mobile s’est généralisé. En fait, le Japon est peut-être le pays où les solutions de paiement électronique sont les plus nombreuses et les plus anciennes. Mais, justement, aucune ne s’est imposée. Comme en Occident, finalement, elles se sont multipliées et se sont ajoutées aux usages traditionnels plutôt qu’elles ne les ont remplacés.

Le Japon a ainsi connu, comme nulle part ailleurs, un développement des cartes de paiement sans contact émises par les principales compagnies ferroviaires, comme la Super Urban Intelligent Card (SUICA) de la compagnie des chemins de fer de la région de Tokyo JR Higashi Nihon, assimilable au Pass’Navigo français mais qui couvre également les vols aériens intérieurs. A quoi s’est ajouté le paiement par QR Code dans le commerce, tiré par des acteurs comme PayPay (45% du marché avec 51 millions d’utilisateurs enregistrés, soit environ la moitié de la population adulte), Line Pay ou Rakuten.

Auparavant, le Japon avait enregistré le succès le plus large qu’un opérateur téléphonique ait rencontré dans les paiements. En 2004, en effet, l’opérateur téléphonique NTT Docomo a lancé l’osaifu keita, un mobile équipé d’une puce sans contact. Il compterait aujourd’hui plus de 30 millions d’utilisateurs. Le succès est venu de l’intégration de plusieurs services existants, auxquels NTT a permis ainsi l’accès au sans contact, et notamment du portefeuille électronique EDY de Bitwallet (20 millions d’utilisateurs) utilisable dans de nombreux commerces et taxis, ainsi que de la Suica (17 millions d’usagers, dont 13 ont également l’osaifu keita).

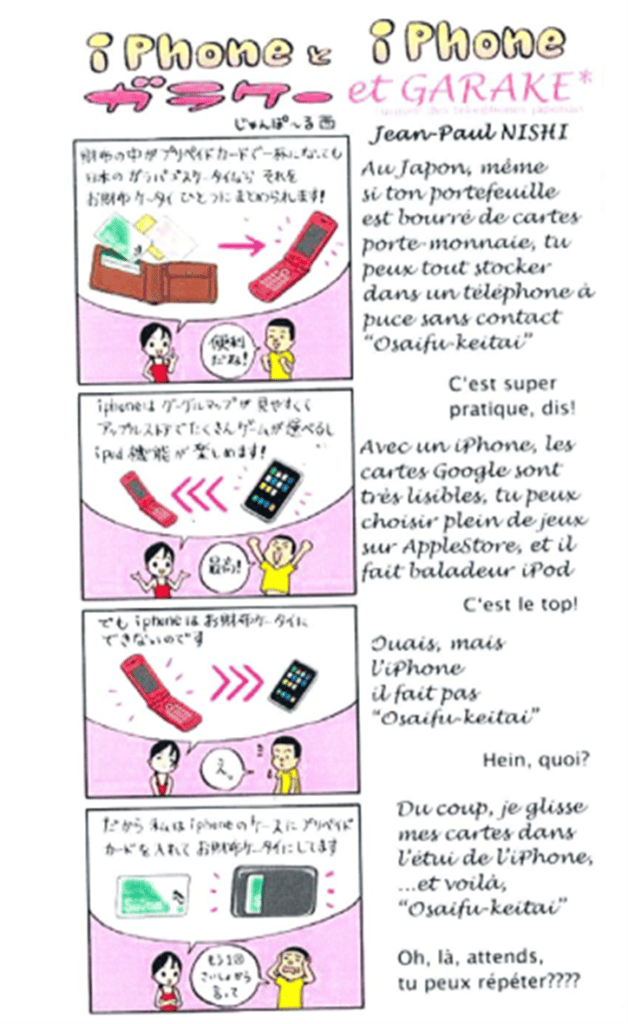

NTT est un opérateur téléphonique largement dominant au Japon (près de 60% du marché). Pourtant l’osaifu keita n’a pas pu relever tous les enjeux d’intégration, comme l’illustre le dessin suivant :

Au total, comme en Occident, les vieux usages se sont maintenus : le chèque chez nous et les espèces au Japon.

Dans ces conditions, le gouvernement cherche désormais à encourager l’utilisation des portefeuilles électroniques plutôt que physiques et il vient de rendre possible le versement de salaires sur ces supports.

En cas de faillite d’un opérateur de wallet, l’Etat garantira jusqu’à 1 million de yens (6 800 $), remboursés aux utilisateurs. L’objectif est de porter les paiements numériques à 40% de l’ensemble des paiements d’ici 2025.

Pour cela, le gouvernement japonais a estimé que le changement d’usages serait davantage facilité si sont ainsi alimentés les véritables moyens de paiement que sont les mobiles, plutôt que de compter sur le développement des moyens de paiement électroniques en eux-mêmes, à partir des comptes bancaires. Ce qui favorisera évidemment les acteurs non bancaires des paiements – jusqu’à sortir proprement les banques des paiements, si cette solution prend. C’est la première fois qu’un objectif de réduction du cash contourne ainsi ostensiblement les banques.

On voit mal cependant en quoi ce nouvel usage – largement inspiré d’une tactique nudge – aura de quoi supplanter les anciens.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Quand JP Morgan Chase ferme le compte de Kanye West[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/11/Kanye-West.jpg)

![[:fr]Des Cashbacks sans achats ! [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/10/a6c6bc20-8db2-11ec-bfed-a21da9a957b4.jpg)

Contrairement aux guichets automatiques, les consommateurs pourront également recevoir des pièces, sans limite inférieure et avec des montants non ronds tels que 8,64 £ par exemple.

Contrairement aux guichets automatiques, les consommateurs pourront également recevoir des pièces, sans limite inférieure et avec des montants non ronds tels que 8,64 £ par exemple.![[:fr]10 ans d’initiatives bancaires dans la réalité virtuelle[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/10/VR.jpg)

![[:fr]Transition énergétique : les banques rattrapées par la crise[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/10/ENERGIE-VERTE-1200x650.jpg)

![[:fr]Picard lance son propre moyen de paiement ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/PAIEMENT-TEL-1200x650.jpg)

![[:fr]Quel avenir pour les agences bancaires ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/AGENCE-BANCAIRE-1200x650.jpg)

McKinsey ne le dit pas mais, au vu de ces données, on est invité à se demander si, en fait de transition, nous n’assistons pas en réalité chez une part importante de la clientèle à un empilement des usages. C’est après tout ce à quoi l’on assiste depuis deux décennies en matière de moyens de paiement nouveaux : ils se superposent à ceux existants bien plus qu’ils ne les remplacent, sinon sur le très long terme. Ne va-t-on pas assister au même phénomène avec les canaux digitaux et physiques ? Certains établissements, comme JP Morgan Chase, en semblent en tous cas convaincus et ils adoptent, comme nous l’avons déjà

McKinsey ne le dit pas mais, au vu de ces données, on est invité à se demander si, en fait de transition, nous n’assistons pas en réalité chez une part importante de la clientèle à un empilement des usages. C’est après tout ce à quoi l’on assiste depuis deux décennies en matière de moyens de paiement nouveaux : ils se superposent à ceux existants bien plus qu’ils ne les remplacent, sinon sur le très long terme. Ne va-t-on pas assister au même phénomène avec les canaux digitaux et physiques ? Certains établissements, comme JP Morgan Chase, en semblent en tous cas convaincus et ils adoptent, comme nous l’avons déjà ![[:fr]Comment changer l’image des banques ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/IMAGE-BANQUE-1-1200x650.jpg)

Les surprises sur les affichages suivent la même démarche :

Les surprises sur les affichages suivent la même démarche : Ce qui a conduit 1StBank à mettre à l’affiche les photos de ses chargés d’affaires… enfants :

Ce qui a conduit 1StBank à mettre à l’affiche les photos de ses chargés d’affaires… enfants : Au total, une communication rythmée par sa propre originalité. Bien sûr, tout cela ne peut fonctionner qu’à une échelle très locale. C’est peut-être cela la vraie piste.

Au total, une communication rythmée par sa propre originalité. Bien sûr, tout cela ne peut fonctionner qu’à une échelle très locale. C’est peut-être cela la vraie piste.