![[:fr]Une vision terrifiante mais cohérente de la monnaie dans vingt ans[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/VisionMoney.jpg)

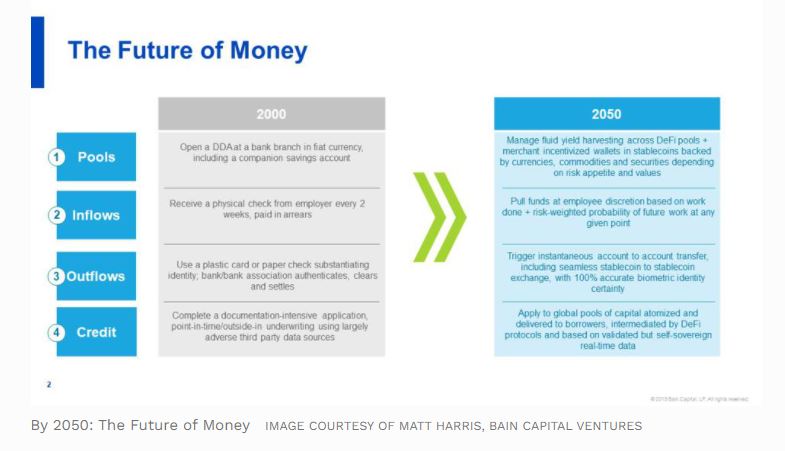

[vc_row][vc_column][vc_column_text]Sur Forbes.com, un certain Matthew Harris, Partner chez Bain Capital Ventures, vient de donner une vision de la finance dans vingt ou trente ans qui, pour une fois, mérite sérieusement le détour. Autant la plupart des scénarios de banque-fiction sont généralement faibles, en effet, se contentant de projeter à 5 ou 10 ans des avancées techniques toutes ponctuelles, comme si elles étaient définitives, autant, dans le cas présent, l’auteur parvient de manière cohérente, en partant des avancées actuelles, à imaginer de manière crédible une véritable révolution.

A le suivre, tout partira de la sécurité informatique. Pour l’assurer, nous disposerons tous de clés cryptographiques, comme aujourd’hui avec les crypto-monnaies. Des clés qui scelleront notre identité numérique. Laquelle ne se bornera pas, comme aujourd’hui, à nous identifier. Avec la circulation et le traitement des données, notre identité sera inséparable d’une cote de confiance, calculée par des algorithmes. Un scoring de crédit social, en somme. En temps réel. Ce qui n’a plus rien d’utopique dès aujourd’hui.

Or, selon l’auteur, cette dimension va complètement transformer la monnaie. Celle-ci était quelque chose de matériel, qu’il fallait conserver et protéger physiquement. Même devenue digitale, nous continuons à l’accumuler sur des comptes. Nous ne dépensons que ce que nous avons gagné. Ce que nous possédons ou parvenons à emprunter. Des notions qui vont beaucoup se transformer.

Dès lors qu’une cote de confiance nous sera attribuée, on estimera aussi bien notre valeur financière, présente et future. Dans un monde digital totalement liquide, l’argent ne sera plus seulement quelque chose que l’on possède mais quelque chose que l’on crée. Actualisés et estimés en permanence, en fonction de notre profil, de notre activité et de notre environnement, nos revenus futurs seront placés bien avant de nous être versés.

La monnaie circulera en fonction d’une réallocation constante. On sera aussi bien emprunteur que prêteur, sans nous fonder sur ce que nous avons effectivement en compte – les banques, gestionnaires de comptes, n’auront plus guère d’utilité – mais sur ce que nous valons et pouvons valoir dans la chaine économique à un moment donné. Nous aurons presque autant de comptes que de transactions. Et des relations financières de prêts/emprunts avec tous les commerces que nous utilisons.

Tout cela ne pourra se faire que de manière automatisée. Tout sera confié aux machines. Dès lors que la monnaie sera réellement dématérialisée, c’est-à-dire sans plus avoir à être conservée en un endroit précis, la finance sera mondiale et complètement décentralisée.

Tout cela ne pourra se faire que de manière automatisée. Tout sera confié aux machines. Dès lors que la monnaie sera réellement dématérialisée, c’est-à-dire sans plus avoir à être conservée en un endroit précis, la finance sera mondiale et complètement décentralisée.

Bien entendu, il faudrait prendre le temps d’expliciter chacune de ces prévisions qui paraissent obscures ainsi énoncées mais qui, toutes, font effectivement écho à des évolutions en cours dont on ne voit pas forcément l’importance – à nombre de ces changement qu’il ne cesse d’être trop tôt pour juger des effets que lorsqu’il est trop tard pour revenir en arrière !

La révolution qu’il annonce, en tous cas, enthousiasme l’auteur. Toutefois, si on lui accorde que d’instrument de conservation, la monnaie tend désormais à devenir un simple actif circulant, marquant instantanément la valeur présente et future de chacun, il faut considérer que nos revenus suivront de plus en plus notre utilité économique réelle. De sorte qu’arrivera un moment où, du fait de la vieillesse ou d’accidents de parcours et de vie, l’estimation des cash-flows futurs que nous sommes susceptibles de générer se réduira à presque rien. Faut-il croire dès lors qu’à ce moment, les algorithmes commanderont notre élimination !?

Selon l’article, les Etats et les banques feront tout pour empêcher cette révolution. Mais, bien que l’auteur ne semble pas même l’imaginer, peut-être y aura-t-il également un certain nombre d’individus pour s’opposer au cauchemar qu’il anticipe !

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Comment Attijariwafa Bank veut gagner en agilité grâce au digital [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/2021-10-14-20_LI-e1634223137917-1200x650.jpg)

[/vc_column_text][/vc_column][/vc_row]

[/vc_column_text][/vc_column][/vc_row]![[:fr]Les banques de détail ont-elles tort d’abandonner l’innovation technologique? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/istockphoto-1081869346-612x612.jpeg)

![[:fr]Pourquoi Revolut pourrait devenir énorme[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/06/istockphoto-182508283-612x612.jpg)

Paypal, avec Venmo, est en effet le grand concurrent possible de Revolut. Car lui aussi, désormais, poursuit une stratégie de super-app. Mais, comme le note

Paypal, avec Venmo, est en effet le grand concurrent possible de Revolut. Car lui aussi, désormais, poursuit une stratégie de super-app. Mais, comme le note

![[:fr]La banque de demain sera-t-elle nécessairement fun ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/08/ludification-banque-0.jpg)