![[:fr]Vers l’agence bancaire virtuelle ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/devlhononline.jpg)

[vc_row][vc_column][vc_column_text]Quelles nouveautés du côté des agences bancaires ?

Peu de choses vraiment nouvelles !

Des perspectives de fermetures – 15% du parc actuel d’ici 2024, selon SIA Partners – qui ne surprennent plus et qui paraissent en fait en-deçà de la réalité. A l’heure où HSBC France a cédé son réseau d’agences pour… un euro symbolique.

Quelques initiatives. Citibank ouvre un flagship à New York, qui semble avoir plusieurs années de retard (voir néanmoins les explications du CEO).

Il en va de même avec la Caixa, qui renouvelle ses locaux à Ibiza : 1 500 m2 consacrés à l’accueil, déballage d’écrans et de bornes sans contact…

Rien de vraiment nouveau, non plus, avec l’expérimentation de BNP Paribas visant à mieux répartir ses clients au sein d’agences différenciées, par tranches de revenus, pour améliorer la qualité de service et mieux répondre aux besoins distincts des clients (voir cet article). Il y a déjà quelques années, HSBC avait tenté une expérience semblable au Royaume-Uni. Mais, comme nous l’avions alors signalé sur ce blog : l’agence pour les riches ne marche pas !

Beaucoup plus intéressante, l’initiative (lancée en 2018 mais étendue récemment) du Crédit Agricole Franche-Comté proposant (en collaboration avec la préfecture) à tous les habitants du Département du Doubs d’accomplir leurs démarches administratives en ligne (demande de carte grise ou de permis de conduire, inscription à Pôle Emploi, dépôt de dossier pour l’obtention d’une carte d’identité ou d’un passeport, …) dans une vingtaine d’agences, avec l’assistance de conseillers spécialement formés. Près de la moitié des personnes poussant ainsi la porte des agences pour profiter de ce service ne seraient pas clientes (voir cet article).

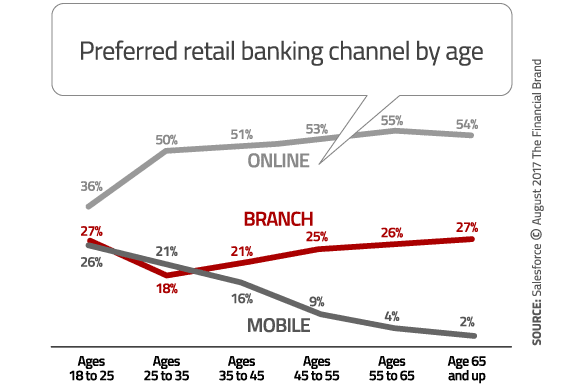

Enfin, cet intéressant article de The Financial Brand signale le développement de nouvelles agences virtuelles.

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.![[:fr]Pourquoi les ventes digitales ne décollent-elles pas ?[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/01/image-banque-en-ligne-1200x650.jpg)

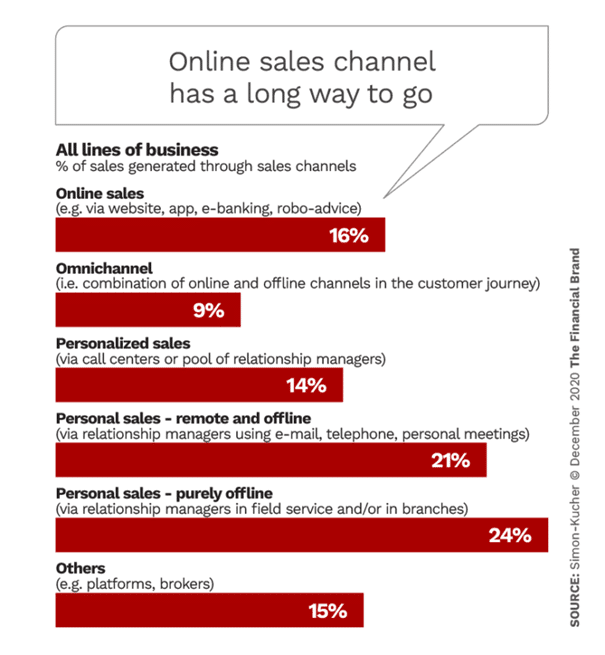

Le développement des ventes numériques suppose donc également que l’on soit attentif aux nouveaux usages que le digital rend possibles ou simplifie.

Le développement des ventes numériques suppose donc également que l’on soit attentif aux nouveaux usages que le digital rend possibles ou simplifie.

![[:fr]Les nouveautés de novembre 2020[:]](https://www.devlhon-consulting.com/wp-content/uploads/2020/11/Article-Novembre-2411.png)

![[:fr]BBVA développe ses ventes sur les canaux digitaux et ses résultats plongent[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/AF-Mapa-globalidad-APR16_eng-1920x0-c-f-1200x650.jpg)

![[:fr]Quel avenir pour les agences bancaires : Le modèle phygital [:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/espace-grand-pavois-ca-alpes-provence-marseille.jpg)

![[:fr]La banque de demain sera-t-elle nécessairement fun ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/08/ludification-banque-0.jpg)

![[:fr]Agrégateur de paiements électroniques[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/03/TechnologyBIS_IconAnonyme.png)