![[:fr]Les banques vont-elles devoir passer du rôle de conseiller à celui d’influenceur?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1026040678-612x612.jpg)

[vc_row][vc_column][vc_column_text]La question peut surprendre mais deux exemples tout à fait différents permettent concrètement de l’envisager.

Il y a quelques mois, nous présentions le nouveau planificateur financier digital Life Plan de Bank of America. Disponible en complément de l’appli de l’établissement, Life Plan invite ses utilisateurs à définir leurs objectifs de vie et à voir comment leur donner une traduction financière à partir de leur situation propre. Sur la base des données personnelles dont elle dispose pour chaque client et qu’elle lui restitue ainsi, la banque traduit ces préférences en objectifs et formule des recommandations pour parvenir à les atteindre. Un conseil personnalisé peut alors être réalisé avec son chargé de compte pour aller plus loin.

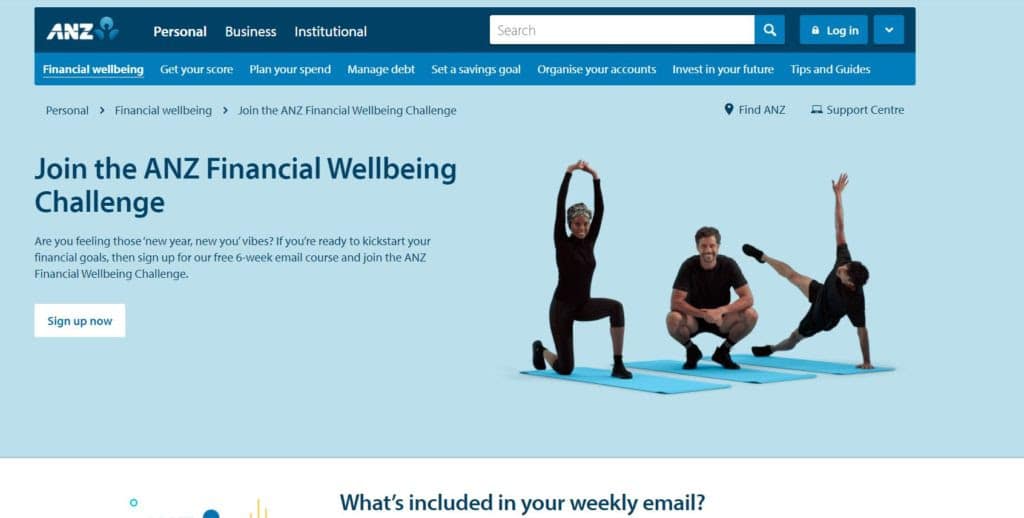

De son côté, le groupe australien ANZ Bank a lancé un coaching financier présenté et animé par un spécialiste local du fitness, Sam Wood. Un programme de 6 semaines pour reprendre la main sur ses finances et mieux les gérer. Pour cela, différents outils sont proposés, ainsi que des encouragements et un suivi personnalisés. Mais surtout, si l’on commence dans le cadre du programme par établir son propre score, pour déterminer à quel type de profil on se rattache en matière de gestion de ses finances, on est invité ensuite à poser ses objectifs de vie, pour mieux définir les moyens de les atteindre.

Ainsi, quoique totalement différente dans les moyens, la démarche d’ANZ Bank est comparable à celle de Bank of America. Les deux approches paraissent même assez complémentaires. Et, dans les deux cas, on assiste à une évolution importante du rôle du banquier, qui passe de conseiller à influenceur. Car il ne s’agit pas seulement d’éclairer et de recommander mais d’aider et d’accompagner, de mettre en mouvement. Ceci par rapport à des objectifs financiers, correspondant aussi à des objectifs de vie, qui orientent la relation bancaire.

Traditionnellement, l’influence en matière financière s’exerçait dans un cercle très restreint : la famille et les proches. Pour le reste et pour la plupart des gens, il y avait le conseiller bancaire et seulement lui. Cette situation a bien changé : réseaux sociaux, plateformes d’échanges (voir le succès récent de Clubhouse notamment), notre sphère d’influences s’est beaucoup élargie. Des coachs financiers sont apparus en ligne – par exemple Katia Finances, en France. Et l’on peut en attendre tout à la fois des mises en mouvement, des réactions assez massives – c’est le phénomène Robinhood – en même temps qu’une évolution de l’éducation financière qui, d’apprendre à bien, à sagement gérer ses ressources, s’oriente déjà vers la découverte d’opportunités, à la poursuite d’objectifs de vie de plus en plus divers.

Car ce sont ces objectifs qui vont désormais compter le plus. Exactement comme notre rapport à l’alimentation ou au sport intègre différentes influences et s’oriente en fonction d’objectifs de santé, d’esthétique et de style de vie, n’en ira-t-il pas de même demain dans la gestion de nos finances ? Cela signifierait une réinitialisation assez complète de la relation client et les démarches ci-dessus de Bank of America et d’ANZ Bank en sont les premières illustrations.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Les centres d’appels sont de plus en plus indispensables : C’est bien le problème ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/centres-dappels-Devlhon-consulting-1200x650.jpg)

![[:fr]Banque de Détail à l’International[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/03/GreenBank_IconAnonyme.png)

![[:fr]Agrégateur de paiements électroniques[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/03/TechnologyBIS_IconAnonyme.png)