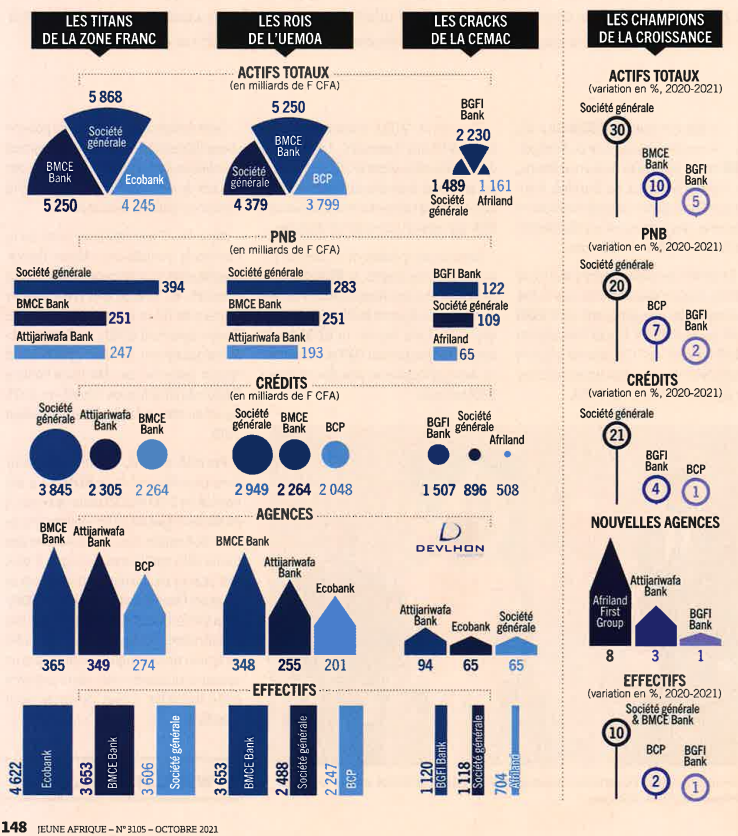

![[:fr]La Société générale domine les débats [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/2021-10-14-20_LI-e1634223137917-1200x650.jpg)

[vc_row][vc_column][vc_column_text]Le groupe français a bien géré la crise, augmentant fortement ses actifs, son PNB et les crédits distribué en 2020. Un dynamisme qui s’accompagne d’une hausse de ses effectifs de 10%.

METHODOLOGIE

Jeune Afrique a compilé les bilans financiers des filiales des grands groupes bancaires de la zone franc pour l’année 2020. Les chiffres concernant les agences ont été compilés en exclusivité pour JA par le cabinet DEVLHON Consulting.

[/vc_column_text][/vc_column][/vc_row]

![[:fr]Elles ne s’en rendent pas encore compte mais les banques sont sans doute les mieux placées pour fidéliser le commerce en ligne [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/ecommerce.jpg)

![[:fr]Retraites : les banques sont-elles prêtes à accompagner des changements de comportement radicaux ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/07/istockphoto-1160135293-612x612.jpg)

![[:fr]Dernière étude FBF/IFOP : les français accordent une large confiance aux banques. Quoique… Non, en fait, pas du tout![:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/07/istockphoto-1135566432-612x612.jpg)

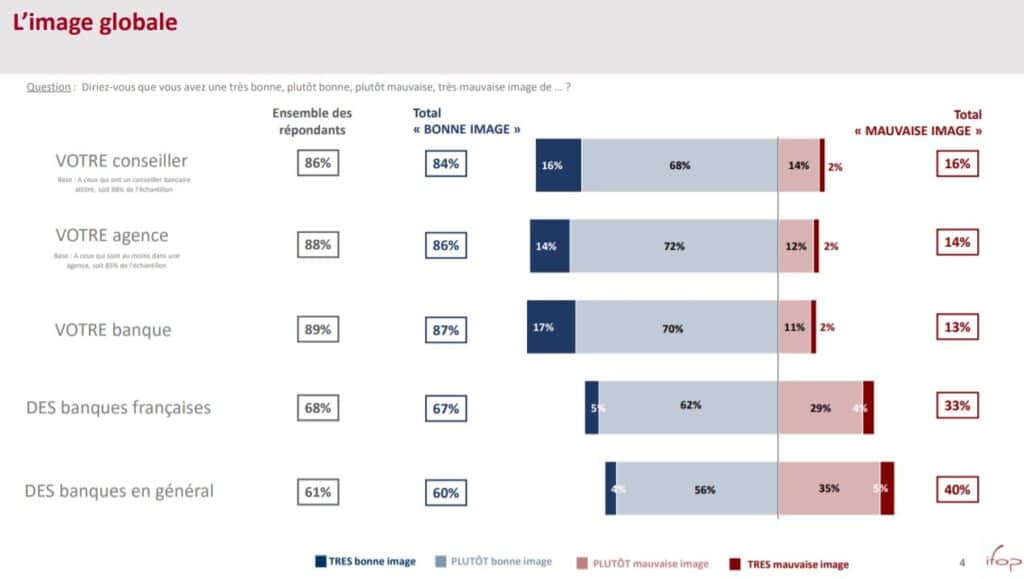

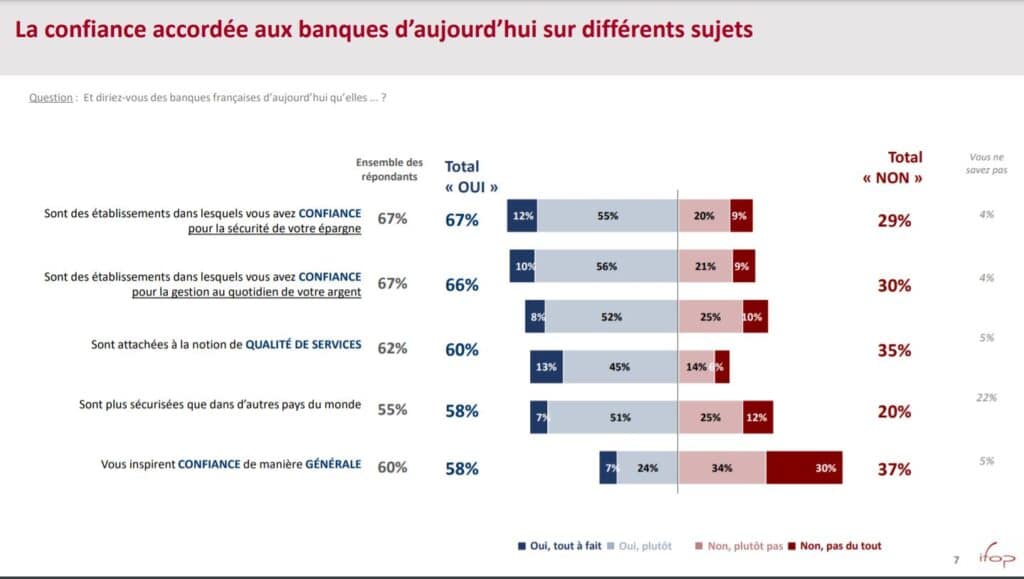

Résumé : tout va bien !

Résumé : tout va bien !

Résumé : à 64% ou même 37% de défiance face aux banques, il y a un problème !

Résumé : à 64% ou même 37% de défiance face aux banques, il y a un problème !

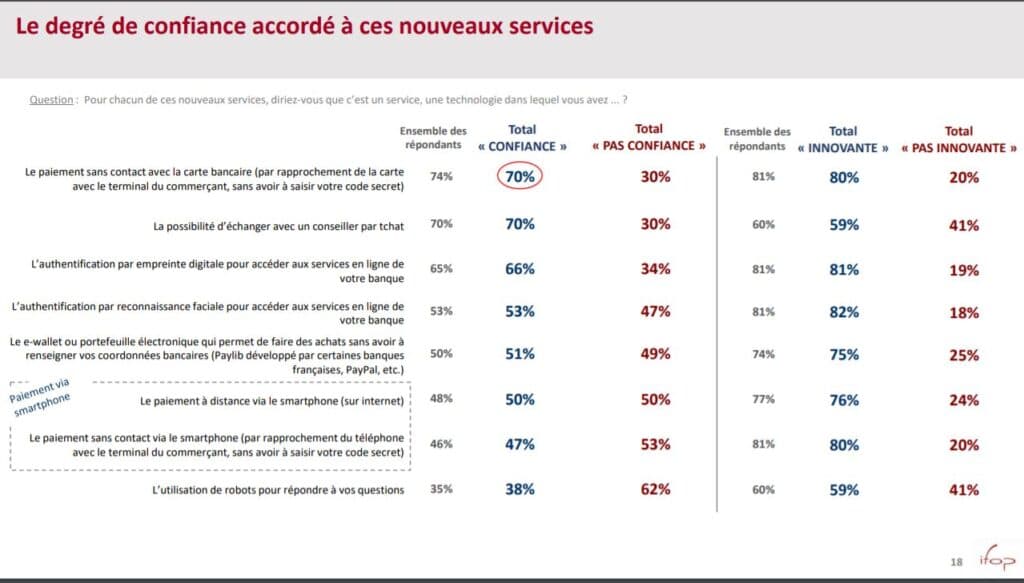

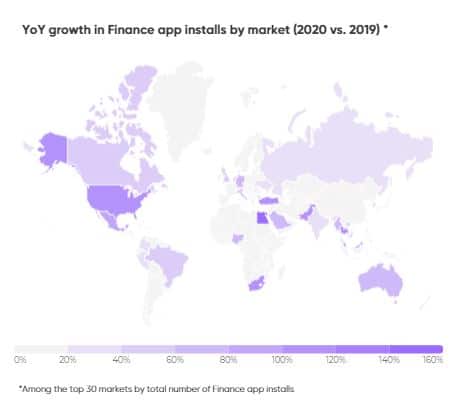

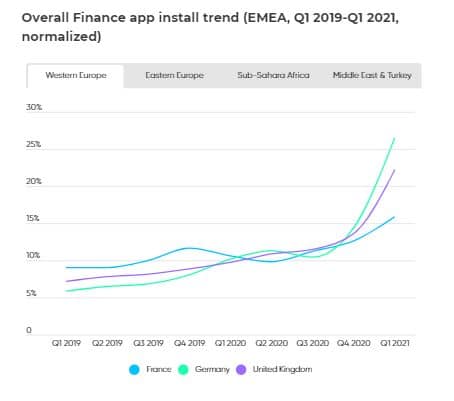

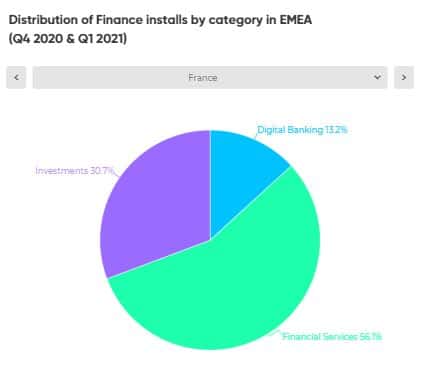

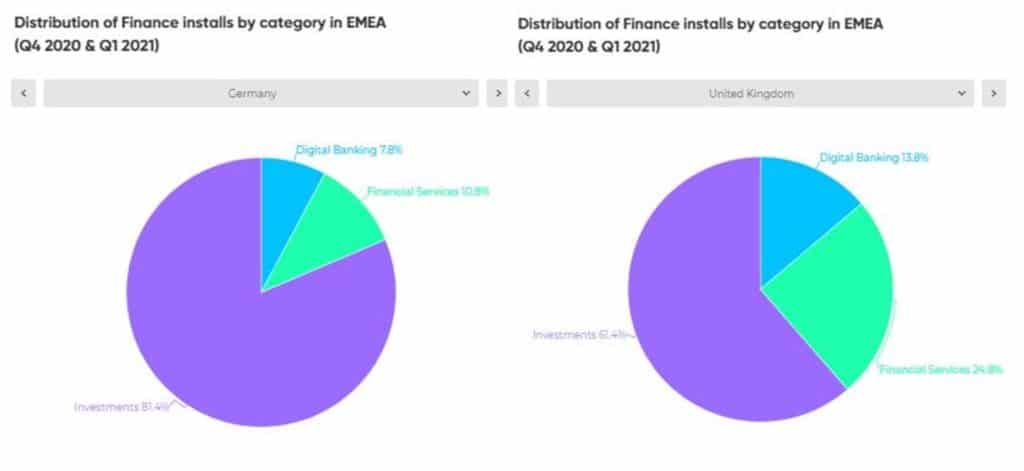

![[:fr]Pourquoi la France parait-elle peu concernée par le boom des applis bancaires et financières ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/06/Article-applications.jpg)

La France a simplement davantage échappé que ses voisins au

La France a simplement davantage échappé que ses voisins au

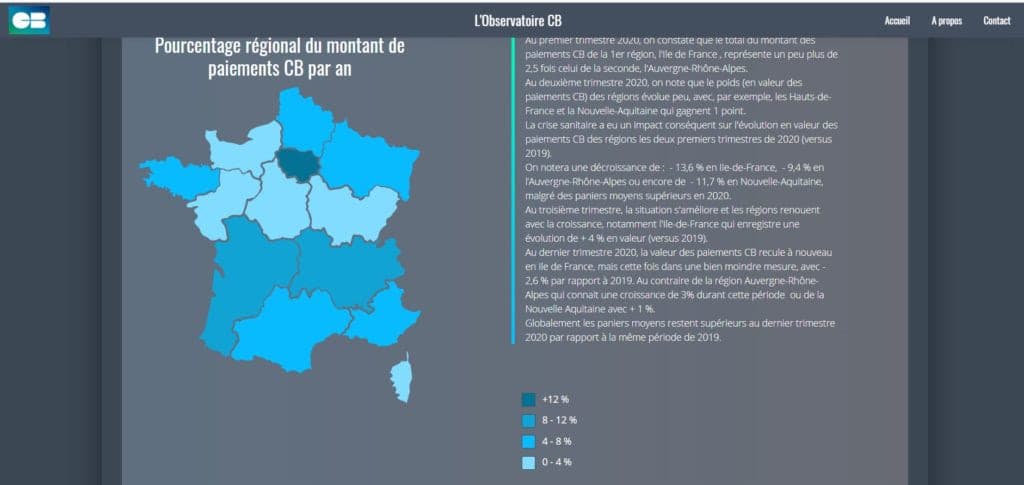

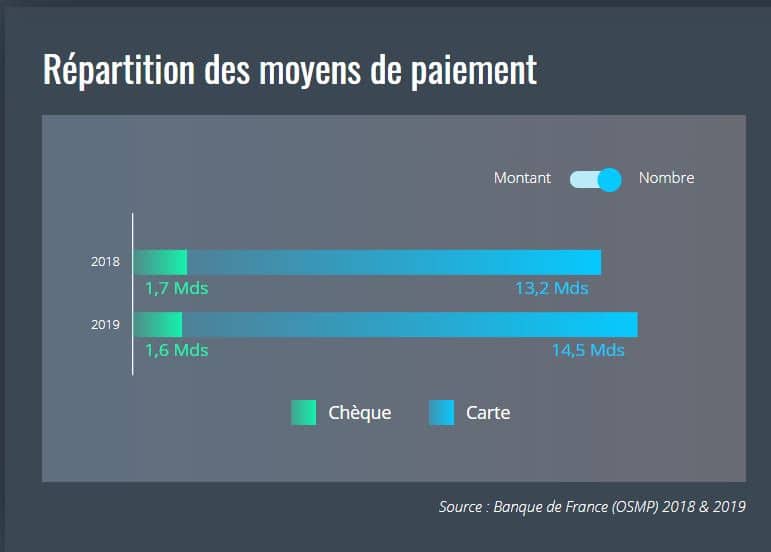

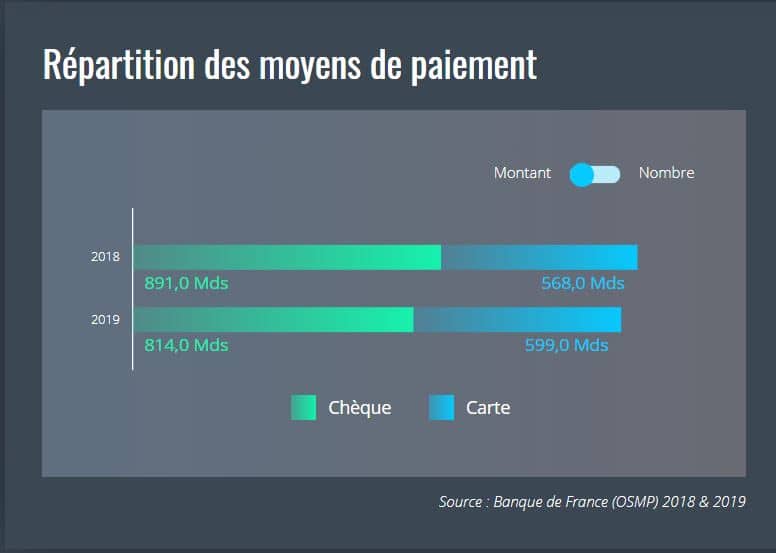

![[:fr]Paiements par carte : quelques découvertes ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/CB.jpg)

![[:fr]Sanlam-Saham : à quand les «synergies» promises ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/SanlamSaham.jpg)

![[:fr]BMCE Bank of Africa sous pression au sud du Sahara[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/BMCE-BOA.jpg)

![[:fr]Sanlam cherche la bonne formule[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/SANLAM-1.jpg)

![[:fr]Regain d’appétit de Sunu, le groupe du très discret Pathé Dione[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/Sunu.jpg)