![[:fr]Que signifie exactementle rapport « décomplexé » à l’argent que l’on signale aujourd’hui chez les plus jeunes ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/DEVLHONTAUX.jpg)

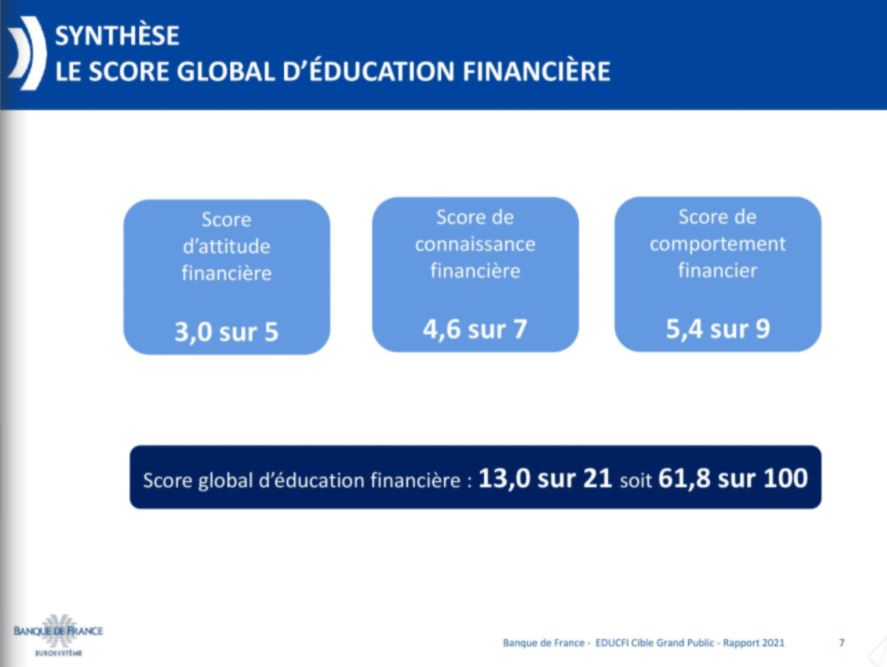

[vc_row][vc_column][vc_column_text]La Banque de France a récemment publié les résultats de son Enquête sur la culture financière du grand public, menée à l’été 2021. Les constats se veulent positifs et rassurants. Par rapport à l’année précédente, en effet, le nombre de Français déclarant avoir du mal à joindre les deux bouts (39%) a nettement baissé (47% en 2020). Cependant, la moitié des sondés estiment que leur situation financière limite leur capacité à réaliser des projets qui comptent pour eux. « Les Français sont très impliqués dans la gestion de leur budget », se félicite la Banque de France : 77% consultent au moins une fois par semaine le solde de leur compte courant. Mais seulement 37% ont une idée précise de leurs dépenses mensuelles. La plupart naviguent à vue ainsi, avec beaucoup d’incertitudes.

Un thème l’illustre particulièrement : la retraite. Peu de Français (6%) dans l’ensemble se soucient de la préparer. C’est une caractéristique forte par rapport à d’autres pays et l’on ne sait d’ailleurs, compte tenu de la situation financière d’une large partie des Français, comment ils pourraient y faire face. Pourtant, seulement 37% sont confiants quant à son financement à terme et 28% ne savent pas !

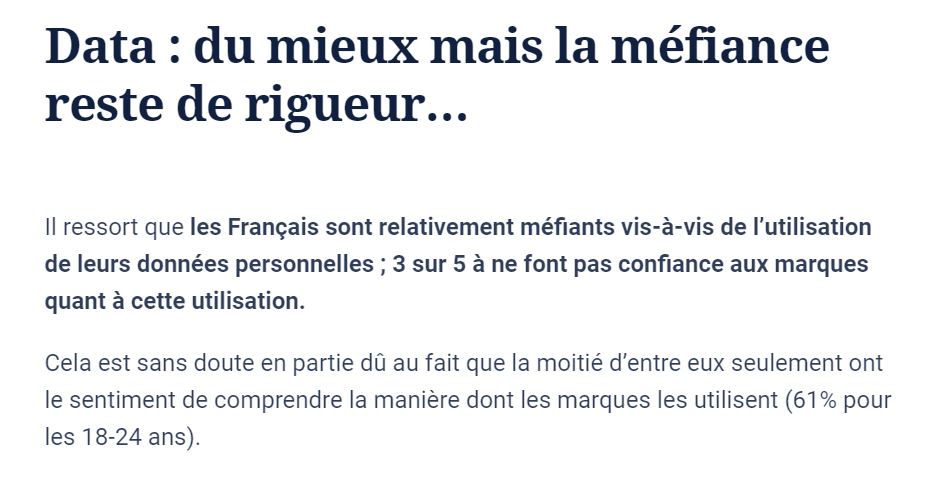

Ainsi, par rapport à leur situation financière, le manque de clairvoyance de beaucoup de Français est patent. D’autant plus qu’il s’accompagne de difficultés assez incroyables à maitriser de simples questions arithmétiques. Sur ce que représente un taux d’intérêt, il faut que les répondants aient plus que le bac pour atteindre plus de 60% de réponses justes. Et quant à l’impact de l’inflation sur une somme épargnée, 44% des Français ne le comprennent pas bien, dont 65% des 18-24 ans.

Situation financière tendue, manque de clairvoyance et manque de confiance (seuls 32% des Français pensent que leur argent est en sécurité dans une banque !), quelle peut être l’issue d’une situation que ces termes semblent caractériser pour beaucoup de Français ? La réponse est à chercher chez les plus jeunes.

Si l’on compare en effet, dans l’enquête de la Banque de France, les réponses des 18-24 ans par rapport à l’ensemble des Français, les principaux écarts portent sur une sorte « d’esprit de débrouille », tenant à la volonté de s’en sortir, quels qu’en soient les moyens et quitte à prendre des risques.

Les plus jeunes paraissent ainsi nettement plus affranchis de certains scrupules – certains diront qu’ils ont un rapport à l’argent plus « décomplexé » – que leurs ainés. Est-on obligé de rembourser un emprunt ? Les Français répondent oui à 79% ; les 18-24 ans à 63%. Parmi l’ensemble des répondants, 66% déclarent tenir à rester honnêtes. Le pourcentage peut paraitre assez faible. Il n’est que de 52% chez les plus jeunes. Si un commerçant vous donne trop d’argent en vous rendant la monnaie, allez-vous le lui dire ? Les Français répondent non à 31% et à 45% chez les 18-24 ans.

Parallèlement, il y a la part du rêve. Pour soulager leurs difficultés financières, 25% des Français et 36% des plus jeunes ont recours… aux loteries et jeux d’argent. On pense également à la spéculation sur les crypto-devises. Cependant, la France a été bien moins touchée par le phénomène que les Etats-Unis, le Royaume-Uni ou l’Allemagne. Pourtant, la tentation est sensible et c’est sur ce point que les écarts entre l’ensemble des Français et les plus jeunes sont les plus élevés. Mi-2021, était-ce le bon moment pour investir dans les cryptos ? Seulement 17% des Français répondaient oui mais 44% des 18-24 ans.

Un tel écart est si frappant qu’il mérite qu’on lui prête attention. En fait, il faut le rapporter à un autre, tout aussi significatif. Traditionnellement, les Français n’aiment pas parler de la gestion de leur argent, même avec leurs proches. Ils ne sont que 22% à le faire. Mais, chez les 18-24 ans, le pourcentage atteint 37%. Pourquoi faut-il rapprocher ce chiffre de l’attrait pour les crypto-devises ? Parce qu’en l’occurrence, l’initiation à ces dernières et les décisions d’achats interviennent majoritairement à travers les réseaux sociaux. Au Royaume-Uni, où le phénomène a connu une plus large ampleur qu’en France, une enquête de la Financial Conduct Authority a montré que 58% des décisions se prennent via les réseaux sociaux.

Mais l’enquête britannique va plus loin : elle montre que l’attrait pour les crypto-monnaies est dans 76% des cas porté par une véritable compétition entre ceux qui y investissent et qui échangent sur les plateformes sociales.

En somme, chez une large partie des plus jeunes, une situation financière morose et sans vraies perspectives alimente une volonté de s’en sortir qui fait sauter certaines barrières et qui est d’autant plus vive qu’elle est entretenue par un double phénomène émergent d’influence et d’émulation entre pairs. Ce qui, par rapport à la gestion de ses finances, représente un phénomène si nouveau que la Banque de France n’a même pas pensé à l’aborder dans son enquête.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

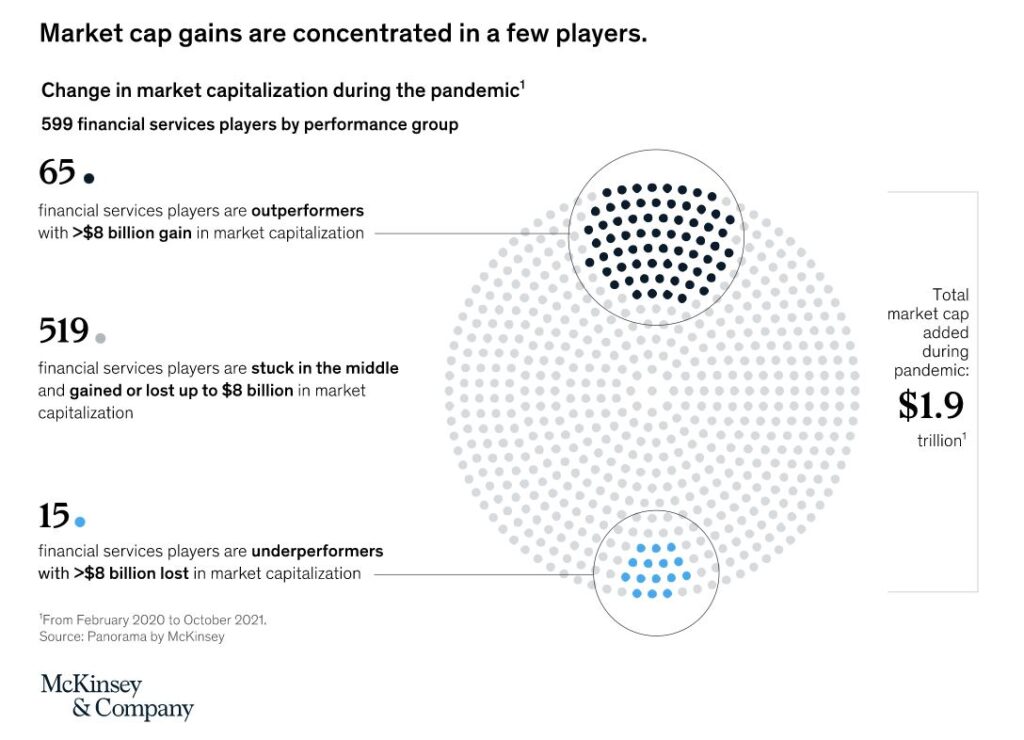

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.![[:fr]La mutualisation des risques et des coûts dans les banques est-elle promise à disparaitre ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/01/devlhon-taux.jpg)

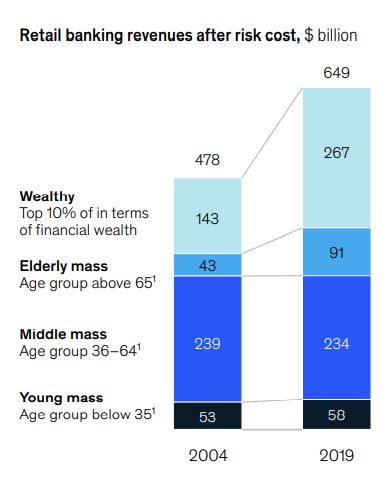

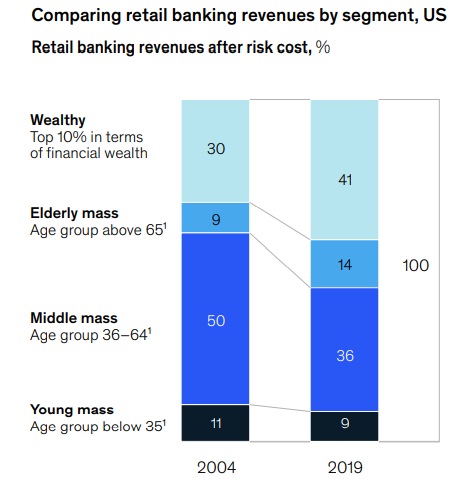

![[:fr]L’évolution des revenus bancaires par classe d’âge et ses conséquences[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/12/revenu.jpg)

![[:fr]BPCE : Quand la RSE devient une véritable stratégie[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/rse.jpg)

![[:fr]Résultats trimestriels : les banques françaises se redressent, sans se presser ! [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/résultat.jpg)

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour tout cela, la décision du Crédit Mutuel parait une innovation assez remarquable. Pourtant, tout cela, le Crédit Mutuel le mettra-t-il en avant ? Avec leur communication de masse, leur manque de relais d’opinion et leur gêne à aborder tout sujet qui n’est pas très largement consensuel, les banques françaises ont-elles les moyens de faire cela ?

Pour tout cela, la décision du Crédit Mutuel parait une innovation assez remarquable. Pourtant, tout cela, le Crédit Mutuel le mettra-t-il en avant ? Avec leur communication de masse, leur manque de relais d’opinion et leur gêne à aborder tout sujet qui n’est pas très largement consensuel, les banques françaises ont-elles les moyens de faire cela ?![[:fr]L’expérience client, un concept dépassé ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/customerxp.jpg)

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?![[:fr]Une vision terrifiante mais cohérente de la monnaie dans vingt ans[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/VisionMoney.jpg)

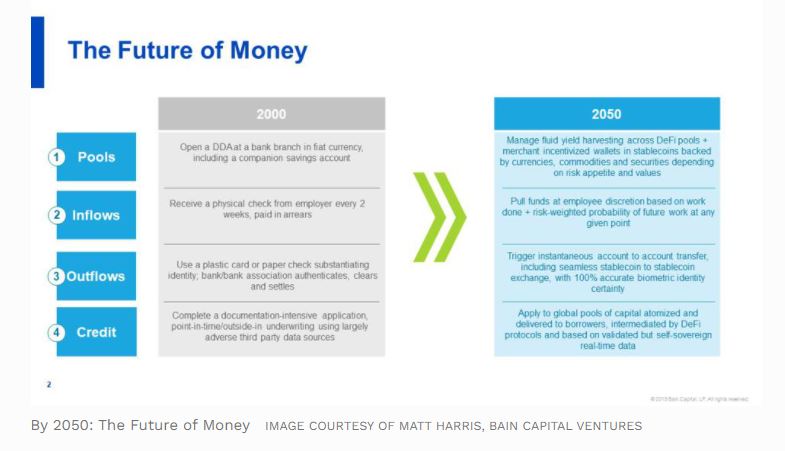

Tout cela ne pourra se faire que de manière automatisée. Tout sera confié aux machines. Dès lors que la monnaie sera réellement dématérialisée, c’est-à-dire sans plus avoir à être conservée en un endroit précis, la finance sera mondiale et complètement décentralisée.

Tout cela ne pourra se faire que de manière automatisée. Tout sera confié aux machines. Dès lors que la monnaie sera réellement dématérialisée, c’est-à-dire sans plus avoir à être conservée en un endroit précis, la finance sera mondiale et complètement décentralisée.![[:fr]Comment les innovations bancaires peuvent changer nos façons de vivre : demain, la banque nounou?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/AI1.jpg)