![[:fr]Avec les fermetures d’agences, la crainte de la disparition des banques [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-674650850-612x612.jpeg)

[vc_row][vc_column][vc_column_text]Avec les fermetures d’agences, ainsi que des automates, la crainte de voir apparaitre des « déserts bancaires », précarisant des populations isolées ou fragiles, est apparue. Forte dans certains pays (Royaume-Uni) et beaucoup moins dans d’autres (Pays-Bas), cette crainte, parfois exagérée, suscite des solutions nouvelles, comme des agences mutualisées. Tandis qu’une autre menace apparait aujourd’hui, du côté des banques elles-mêmes.

Bien entendu, les constats sont incontournables :

- ce que proposent les agences peut pour l’essentiel être désormais fait en ligne ou à distance.

- La proportion des clients qui fréquentent toujours régulièrement les agences ne justifie plus l’ouverture de la plupart d’entre elles.

- Les essais pour relancer ou sauver la fréquentation des agences ont été peu concluants (qui parle encore du « phygital » ?).

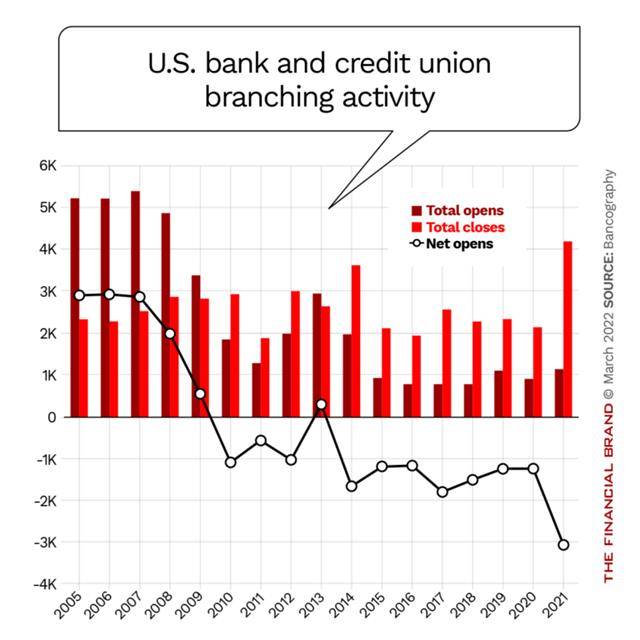

On comprend donc que les parcs d’agences se réduisent, surtout dans des pays comme la France ou les Etats-Unis où ils demeurent bien fournis. Selon The Financial Brand, 3 100 agences ont été fermées aux USA l’année dernière :

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

Avec la crise sanitaire, une analogie s’est imposée : les agences bancaire remplissaient un rôle semblable à celui des médecins généralistes. Elles seront désormais comparables à des médecins spécialistes, que l’on consulte bien moins souvent et de manière moins urgente, quoique souvent pour des décisions importantes, de sorte que l’on peut accepter de plus grands déplacements. Sur ce principe, la plupart des agences de proximité peuvent être fermées et les services qu’elles assurent être concentrés en quelques points (ainsi que rendus au besoin plus mobiles).

Oui mais, en termes de présence de marque, est-ce que cela ne signifierait pas la quasi disparition des banques ?

En ligne, la présence de marque n’est pas du tout la même. Et la concurrence est plus forte car l’attachement à la marque est supplanté par la sensibilité aux nouvelles offres. D’ailleurs, les banques digitales rencontrent le même problème, de sorte que beaucoup d’entre elles cherchent à développer des relais physiques, d’une manière ou d’une autre.

La question de l’avenir des agences, ainsi, n’est pas tant suspendue au développement des canaux digitaux qu’à la possibilité – encore toute exploratoire – de développer d’autres présences de marque et de proximité.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Banque des usages : en avant pour la GrandTech ! [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/DevlhonBanque.jpg)

![[:fr]En 2022, la vraie bascule des banques sur les réseaux sociaux ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/réseauxdevlhon.jpg)

![[:fr]Vers l’agence bancaire virtuelle ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/devlhononline.jpg)

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.![[:fr]Quelle actualité des chatbots bancaires ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/chatbotdevlhon.jpg)

Score Advisor

Score Advisor Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.![[:fr]Au cours de la crise sanitaire, la banque digitale a augmenté le nombre de ses clients mais n’a pas élargi sa base de clientèle[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/01/onlinebank.jpg)

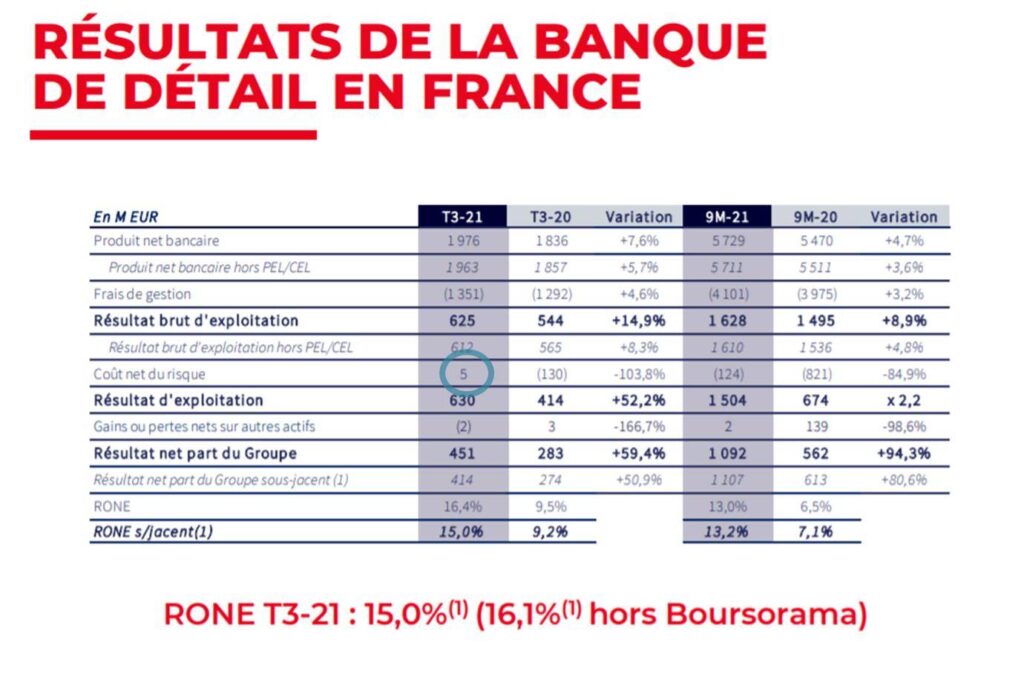

![[:fr]Résultats trimestriels : les banques françaises se redressent, sans se presser ! [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/résultat.jpg)

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.![[:fr]LE MALAISE DES CONSEILLERS BANCAIRES ET CE QU’IL ANNONCE[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/istockphoto-1160135293-612x612.jpg)

![[:fr]Banque de Détail à l’International[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/03/GreenBank_IconAnonyme.png)