![[:fr]De nouvelles agences bancaires « lieux de vie » ? [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/LOUNGE-1200x650.jpg)

[vc_row][vc_column][vc_column_text]

Nos lecteurs réguliers savent que la banque singapourienne OCBC a toujours souhaité avoir des agences originales et qu’à Singapour, pays où la banque digitale est sans doute la plus développée au monde, on croit toujours aux agences bancaires.

Mais, selon une tendance que l’on retrouve ailleurs (en Europe avec l’Imagin Café de Caixa Bank, par exemple), l’idée est d’en faire un lieu de vie, accueillant des activités diverses, et plus du tout une boutique dédiée uniquement au conseil financier. Un endroit ouvert où un public jeune puisse librement se retrouver, comme les villes aujourd’hui en offrent de moins en moins.

OCBC, qui possède ainsi 31 agences, en a ouvert 4 (sous l’enseigne de sa banque pour jeunes Frank) sur des campus et, en 2022, en a converti 3 à un nouveau format de lieu de vie, dont particulièrement celle du Wisma Atria Mall, sur Orchard Road, qui accueille six partenaires de vente au détail et de restauration.

Depuis sa réouverture en août dernier, l’agence a augmenté ses revenus de 30% et multiplié par 5 ses demandes de cartes de crédit.

On retrouve dans l’agencement que décrivent les photos ci-dessus beaucoup de concepts apparus ces dix dernières années en matière de nouveaux concepts d’agence bancaire mais demeurés la plupart du temps de simples essais isolés. A l’heure de l’open banking, OCBC semble résolue à donner une traduction physique aux superapp bancaires.

[/vc_column_text][/vc_column][/vc_row]

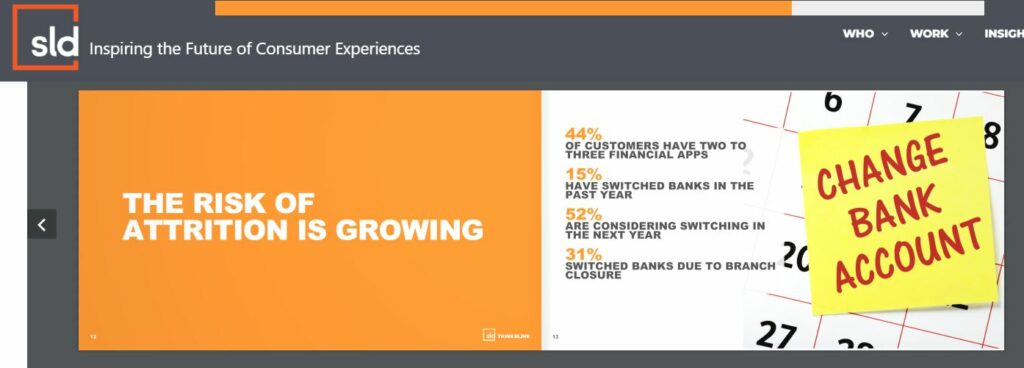

![[:fr]Les banques sous-estiment la valeur de leurs agences ![:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/12/AGENCE-BANCAIRE-1200x650.jpg)

Les canaux, physiques et digitaux, s’ajoutent plutôt qu’ils ne se remplacent. Les plus jeunes élisent plus facilement le mobile comme premier canal d’interaction. Cela ne signifie pas qu’ils ne sont pas en demande d’interactions humaines plus poussées.

Les canaux, physiques et digitaux, s’ajoutent plutôt qu’ils ne se remplacent. Les plus jeunes élisent plus facilement le mobile comme premier canal d’interaction. Cela ne signifie pas qu’ils ne sont pas en demande d’interactions humaines plus poussées. Conclusion : de plus en plus, les services proposés ou non en agences vont devenir le premier marqueur de différence entre les banques.

Conclusion : de plus en plus, les services proposés ou non en agences vont devenir le premier marqueur de différence entre les banques. ![[:fr]Quel avenir pour les agences bancaires ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/AGENCE-BANCAIRE-1200x650.jpg)

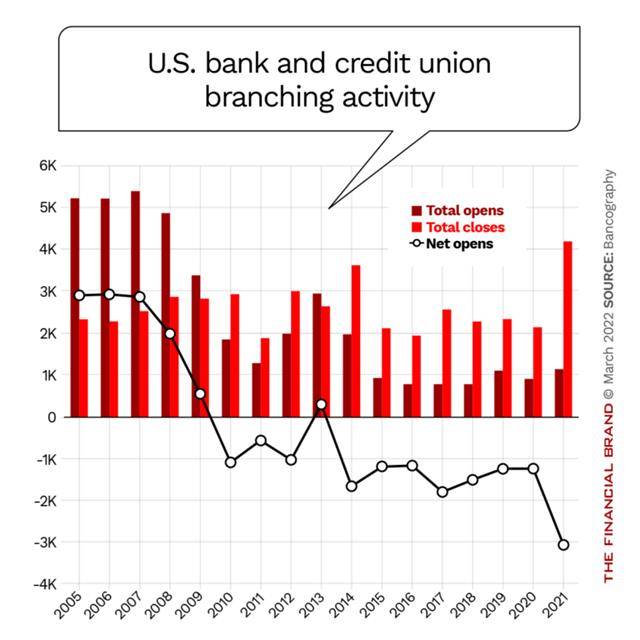

McKinsey ne le dit pas mais, au vu de ces données, on est invité à se demander si, en fait de transition, nous n’assistons pas en réalité chez une part importante de la clientèle à un empilement des usages. C’est après tout ce à quoi l’on assiste depuis deux décennies en matière de moyens de paiement nouveaux : ils se superposent à ceux existants bien plus qu’ils ne les remplacent, sinon sur le très long terme. Ne va-t-on pas assister au même phénomène avec les canaux digitaux et physiques ? Certains établissements, comme JP Morgan Chase, en semblent en tous cas convaincus et ils adoptent, comme nous l’avons déjà

McKinsey ne le dit pas mais, au vu de ces données, on est invité à se demander si, en fait de transition, nous n’assistons pas en réalité chez une part importante de la clientèle à un empilement des usages. C’est après tout ce à quoi l’on assiste depuis deux décennies en matière de moyens de paiement nouveaux : ils se superposent à ceux existants bien plus qu’ils ne les remplacent, sinon sur le très long terme. Ne va-t-on pas assister au même phénomène avec les canaux digitaux et physiques ? Certains établissements, comme JP Morgan Chase, en semblent en tous cas convaincus et ils adoptent, comme nous l’avons déjà ![[:fr]Avec les fermetures d’agences, la crainte de la disparition des banques [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-674650850-612x612.jpeg)

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

![[:fr]LES BANQUES DOIVENT-ELLES OUVRIR D’AUTRES LIEUX QUE LEURS AGENCES ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2020/05/ING-1024x650.jpg)

Les possibilités sont très ouvertes mais, radicalement nouvelle, l’approche paraîtra peu confortable à beaucoup d’établissements sans doute, qui choisiront plutôt l’attentisme, laissant d’autres prendre des initiatives. A tort. Car le propre d’une telle formule est qu’elle ne peut pas être multipliée par une multitude d’enseignes.

Les possibilités sont très ouvertes mais, radicalement nouvelle, l’approche paraîtra peu confortable à beaucoup d’établissements sans doute, qui choisiront plutôt l’attentisme, laissant d’autres prendre des initiatives. A tort. Car le propre d’une telle formule est qu’elle ne peut pas être multipliée par une multitude d’enseignes.