![[:fr]La Société générale domine les débats [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/2021-10-14-20_LI-e1634223137917-1200x650.jpg)

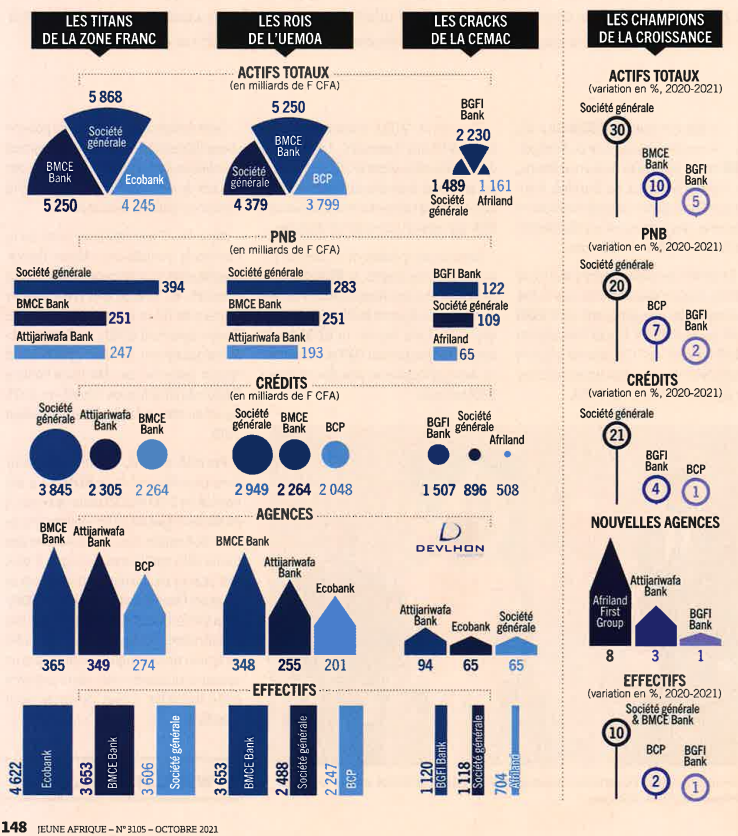

[vc_row][vc_column][vc_column_text]Le groupe français a bien géré la crise, augmentant fortement ses actifs, son PNB et les crédits distribué en 2020. Un dynamisme qui s’accompagne d’une hausse de ses effectifs de 10%.

METHODOLOGIE

Jeune Afrique a compilé les bilans financiers des filiales des grands groupes bancaires de la zone franc pour l’année 2020. Les chiffres concernant les agences ont été compilés en exclusivité pour JA par le cabinet DEVLHON Consulting.

[/vc_column_text][/vc_column][/vc_row]

![[:fr]Sanlam-Saham : à quand les «synergies» promises ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/SanlamSaham.jpg)

![[:fr] Trade Finance : Les banques africaines entrent dans la danse [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/attijari.jpg)

![[:fr]BMCE Bank of Africa sous pression au sud du Sahara[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/BMCE-BOA.jpg)

![[:fr]Focus Monétique: Quand l’Afrique prend sa sécurité en main[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/03/visu-actu-JA3037-Cybersécurité-1200x650.png)

![[:fr]Retrouvez l’analyse de DEVLHON Consulting pour Jeune Afrique: « De nouveaux acteurs à l’assaut des services financiers »[:]](https://www.devlhon-consulting.com/wp-content/uploads/2018/11/visu-actu-JAHS49-Nouveaux-Acteurs-1200x650.png)

[:]

[:]![[:fr]Retrouvez les questions de Jeune Afrique à Yoann Lhonneur, Directeur Associé de DEVLHON Consulting[:]](https://www.devlhon-consulting.com/wp-content/uploads/2018/11/visu-actu-JAHS49-Interview-YLH-1200x650.png)

[:]

[:]![[:fr] Baromètre de la Zone Franc de DEVLHON Consulting pour le Hors Série n°49 Spécial Finance de Jeune Afrique [:]](https://www.devlhon-consulting.com/wp-content/uploads/2018/11/visu-actu-JAHS49-Baromètre-Zone-Franc-1200x650.png)

[:en]

[:en]