Dans l’un de ses derniers billets sur Forbes, Ron Shevlin met en cause les efforts que déploient les banques pour optimiser l’expérience qu’elles proposent à leurs clients. Il est certain que, depuis une quinzaine d’années, ces efforts se sont largement installés et ne souffrent guère la discussion quant à leur bien fondé. Deux bonnes raisons de mettre « l’expérience client » en question !

En se souciant d’améliorer l’expérience client, estime Ron Shevlin, les banques se sont convaincues que leurs produits se vendront mieux si elles optimisent leurs processus de vente : points de contacts, conseils, moments de vie, … Et les banques se sont d’autant plus empressées d’engager de telles démarches que celles-ci paraissaient au fond leur éviter d’avoir à se remettre plus profondément en cause, c’est-à-dire à faire évoluer leurs produits.

Les banques y ont également vu une parade indispensable face à de nouveaux concurrents plus agiles. Mais les nouveaux acteurs qui les menacent le plus ne font pas mieux qu’elles. Ils proposent autre chose qu’elles : paiements fractionnés, coachs d’épargne, super-apps, finance intégrée, … Ils créent de nouveaux usages, plutôt qu’ils n’améliorent ou simplifient l’expérience bancaire classique – se focaliser sur cette dimension a été la grande erreur des banques en lignes et ce qui explique leur lente et souvent décevante montée en puissance (il suffit de constater comment, en France, proposant un nouvel usage, Nickel s’est développé à un rythme incomparablement plus rapide).

Aussi n’est-il certainement pas inutile d’améliorer l’expérience client. C’est indispensable. Mais c’est un leurre de croire que cela puisse suffire aux établissements pour gagner largement de nouveaux clients ou se différencier. Et c’est une fausse piste si cela relègue l’innovation produits au second plan.

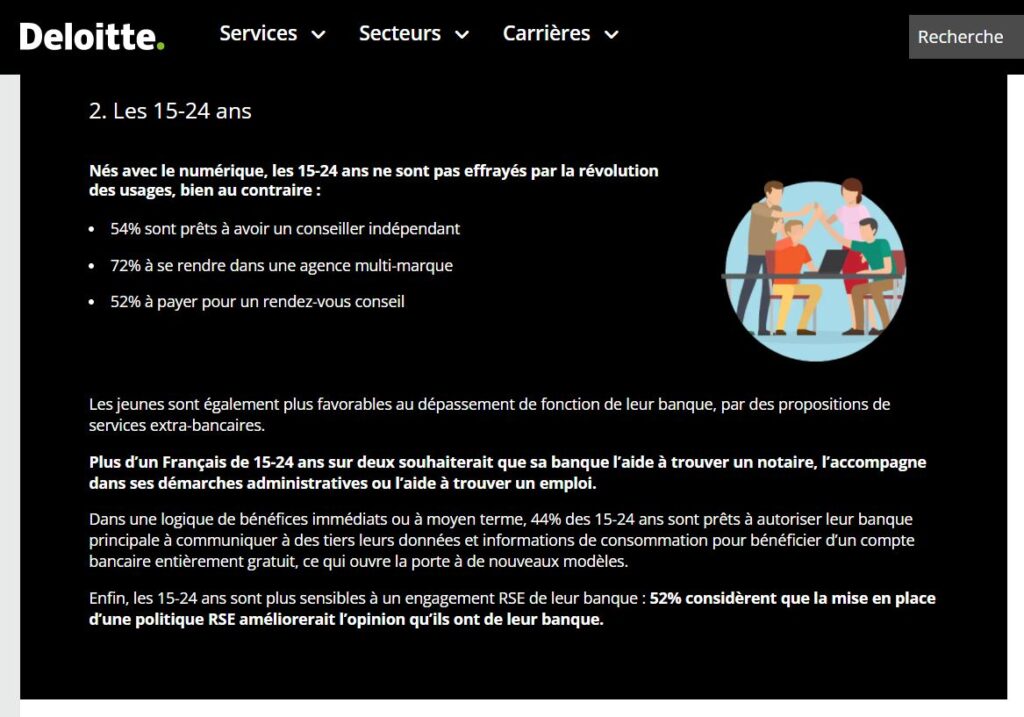

De tels arguments ne seront pas facilement entendus, sans doute, tant l’optimisation de l’expérience client, quoique souvent devenue une routine, parait la réponse à tout. Pourtant, aujourd’hui, les usages sont en train de véritablement changer et les attentes des clients en conséquence – ainsi de l’appétence des plus jeunes pour de nouveaux services extra-bancaires, par exemple, telle qu’elle apparait dans la dernière édition de l’étude Relations banques et clients de Deloitte :

Score Advisor