Alors que l’on parle actuellement beaucoup des GAFAM, c’est l’occasion de souligner ici comment les banques elles-mêmes sont de plus en plus dépendantes des Big Tech. Et comment cela va profondément bouleverser leurs activités.

Il y a quelques mois, en réponse à une consultation publique de la Commission européenne, la BCE a reconnu la nécessité pour elle d’appréhender et d’évaluer – particulièrement en termes de concentrations et de risques systémiques – les liens que les banques de la zone euro sont désormais à même de nouer avec des fournisseurs non-européens de services et d’infrastructures techniques en cloud.

Sont ainsi notamment désignés, sans être nommés, les Amazon Web Service, Microsoft Azure ou Google Cloud. Des plateformes à travers lesquelles les Big Tech proposent leurs propres moyens technologiques aux entreprises pour développer des services modulaires allant du stockage d’informations à des applications complexes. Et derrière le souci formulé par la BCE se devine facilement la crainte que les Big Tech n’acquièrent ainsi un savoir-faire leur permettant de concurrencer directement les banques, sans être soumises aux mêmes obligations réglementaires qu’elles.

En avril 2019, la Banque des règlements internationaux (BRI), exprimant visiblement les craintes du monde bancaire dans son ensemble, soulignait en effet que les Big Tech ont la capacité de gagner rapidement des parts significatives sur le marché bancaire. A quoi, dans sa récente communication, la BCE répond qu’elle appliquera alors strictement le principe « mêmes activités, mêmes règles ». En d’autres termes, qui développera des activités comparables à celles de banques sera soumis à la même réglementation qu’elles.

Mais est-ce bien là la question ? Les développements des Big Tech en matière d’activités bancaires, particulièrement de crédit, demeurent modestes et il semble assez clair que la volonté d’un Google n’est pas de concurrencer frontalement les banques mais plutôt de se positionner en distributeur de leurs produits et services.

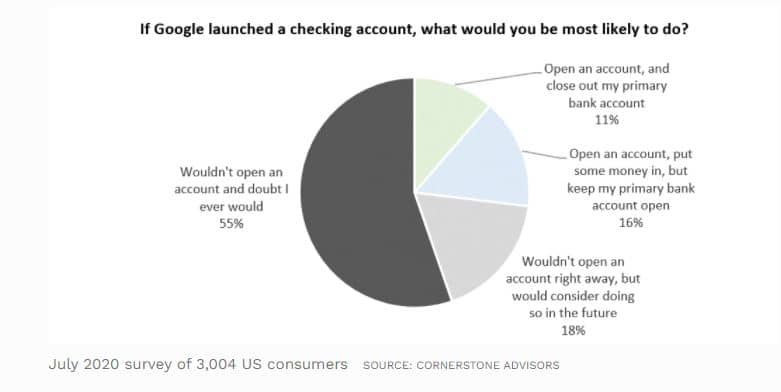

Ainsi, au cours de l’été dernier, six autres banques ont été associées au compte courant Google, en plus des deux établissements déjà retenus pour son lancement. Et la diversité de ces partenaires – du mastodonte Citi à de modestes Credit Union régionaux – témoigne que Google est ouvert à de très nombreuses collaborations.

Dans le même temps, Google annonçait sa volonté de faire évoluer Google Pay en une vaste place de marché accueillant une multitude de commerces en ligne. Dans la continuité de son positionnement historique, Google veut être l’intermédiaire numéro un pour l’usage d’internet. Pour les clients comme pour les fournisseurs. Pour les banques, comme pour les autres commerces.

Bien entendu, on pourra estimer que nous sommes naïfs. Si un acteur de la taille de Google acquiert de telles compétences, on peut juger qu’il tiendra les banques comme en tenaille, maitrisant à la fois la distribution et la production de leurs produits et services. Il lui sera alors facile de les supplanter ou même de les faire disparaitre.

Peut-être. Mais une telle vision parait un peu trop simple. Elle se nourrit d’un présupposé courant dès que l’on parle des Big Tech, dont on estime trop facilement a priori que tout ce qu’elles réalisent ne pourra à terme manquer d’aboutir et de réussir. Comme si elles étaient forcément l’avenir. Pourtant, en tentant de se diversifier, notamment dans le domaine financier, Google a enregistré un certain nombre d’échecs. Bien sûr, l’échec est tout à fait normal pour qui innove. Mais cela souligne que ce qui est ambitieux est également en général hasardeux.

Car de quoi parle-t-on exactement en fait de menace qu’un Google pourrait exercer vis-à-vis des banques ? La BRI l’exprime clairement : les Big Tech ont accès à des données clients dont les banques ne disposent pas ou qu’elles n’ont pas le droit d’exploiter, elles bénéficient de davantage de moyens technologiques pour traiter ces données, tout en disposant d’un réseau de distribution sans égal et de moyens de pression considérablement plus étendus que ceux des banques sur les emprunteurs (qui voudra être noté mauvais payeur par Google !?).

En d’autres termes, les Big Tech pourraient être bien plus efficaces et rentables que les banques, en fournissant les mêmes offres de base qu’elles. Toutefois, ceci – qui ressemble assez à ce que les grands de l’internet chinois sont parvenus à réaliser – serait soumis à de nombreux aléas. Cela suppose notamment en premier lieu que les Big Tech couvrent suffisamment le marché des paiements. Bref, tout reste à faire, de sorte que cette menace que les Big Tech pourraient représenter pour les banques n’est peut-être pas, encore une fois, la vraie question qui doit être considérée dans l’immédiat.

En revanche, de l’exemple de Google, on peut retenir trois orientations qui ébranlent dans ses fondements mêmes l’architecture des banques. La première est que ces dernières vont devoir apprendre à travailler sur des réseaux de distribution dont elles ne seront pas propriétaires. La deuxième est qu’à cet effet, elles ne peuvent compter disposer par elles-mêmes de tous les moyens de conception et de production nécessaires, ceci incluant les données clients. La troisième orientation est qu’en conséquence, les banques ne seront plus maitresses d’une partie des savoir-faire nécessaires en termes de produits, de services et de relations commerciales.

Autant dire que c’est tout le modèle classique de la banque de détail qui doit évoluer et que ce n’est que s’il n’y parvient pas que la menace des Big Tech s’exercera vraiment. Un modèle classique qui, fondamentalement, fait des banques des conservateurs de valeurs, dans leurs coffres ou leurs systèmes d’information sécurisés et qui se matérialise avant tout par l’ouverture d’un compte, dont les mouvements représentent l’essentiel de l’information client. En somme, donc, la connaissance et au-delà la relation client bancaire sont à repenser. De manière d’autant plus pressante dans le contexte d’une crise sanitaire qui accélère la digitalisation. Ce sera certainement, en matière de stratégie bancaire, le thème de l’année.

Score Advisor