![[:fr]Les Banques Centrales et le Défi des Taux d’Intérêt dans un Contexte d’Inflation[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/12/krzysztof-hepner-ULJCBY8Tcfg-unsplash-1200x650.jpg)

[vc_row][vc_column][vc_column_text]

Introduction:

Dans un contexte mondial d’inflation persistante, les banques centrales envisagent de maintenir des taux d’intérêt élevés pour freiner l’économie. Cette situation, inédite depuis une génération, impose aux autorités financières de peaufiner leurs outils analytiques et leurs réponses réglementaires face aux menaces émergentes.

Impact sur le Secteur Bancaire:

Face à un environnement économique plus contraignant, les banques sont incitées à augmenter leur vigilance. Les tests de résistance indiquent une bonne santé globale du secteur, mais mettent en lumière un risque accru de fragilité bancaire, en particulier en cas de stagflation sévère. Cette situation pourrait amener les banques à revoir leurs stratégies de gestion de risque et à renforcer leurs réserves de capital pour mieux faire face aux fluctuations économiques imprévues.

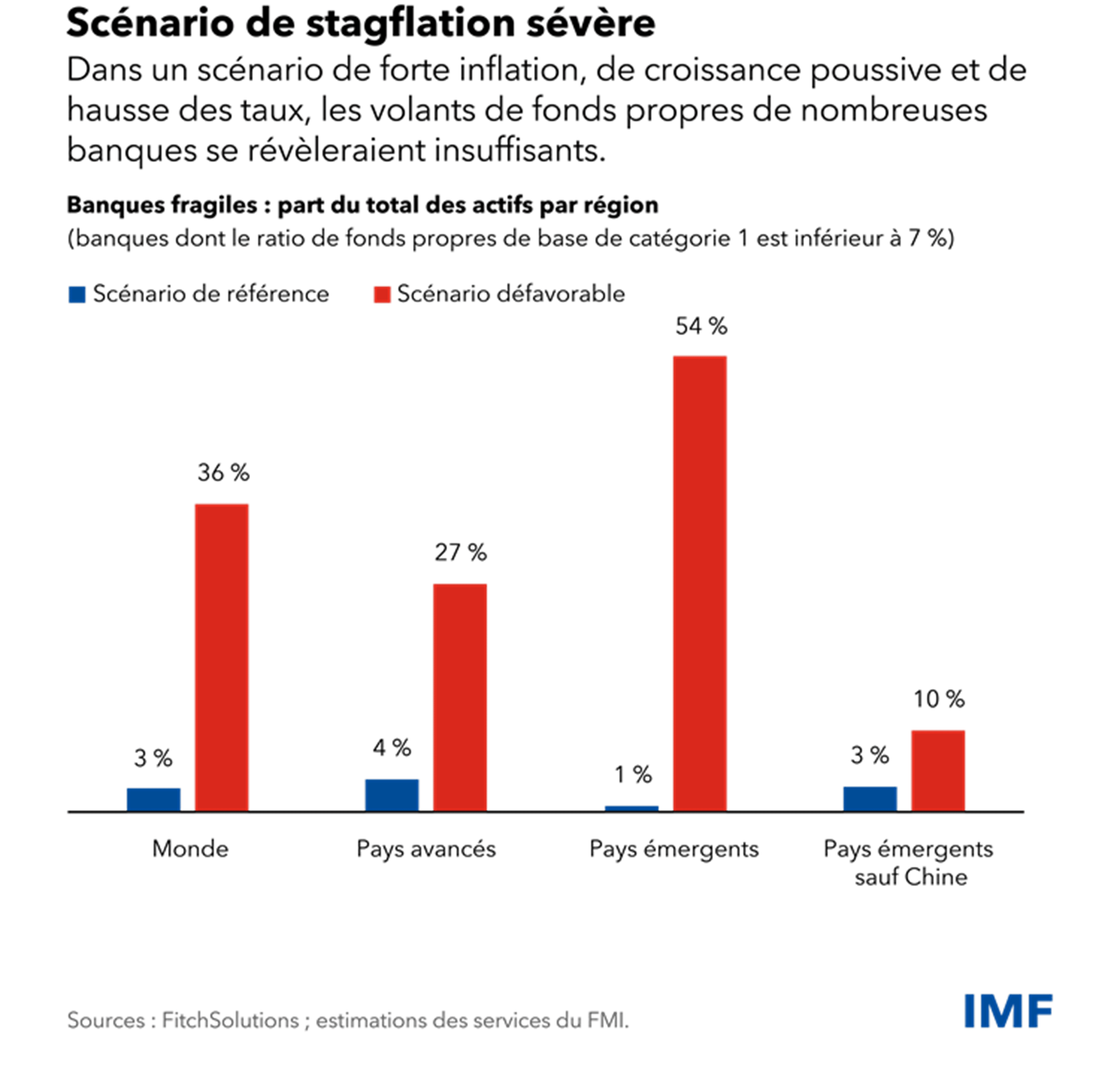

Tests de Résistance Bancaire Globaux:

Les tests de résistance menés à l’échelle mondiale sur environ 900 prêteurs dans 29 pays montrent une résilience du secteur bancaire. Néanmoins, en période de stagflation, il pourrait y avoir une augmentation notable du nombre de banques vulnérables, particulièrement dans les économies avancées. Cette situation souligne l’importance d’une surveillance accrue et d’une réglementation adaptée pour prévenir une crise bancaire potentielle, surtout dans les régions où les systèmes financiers sont plus interconnectés et susceptibles aux chocs économiques mondiaux.

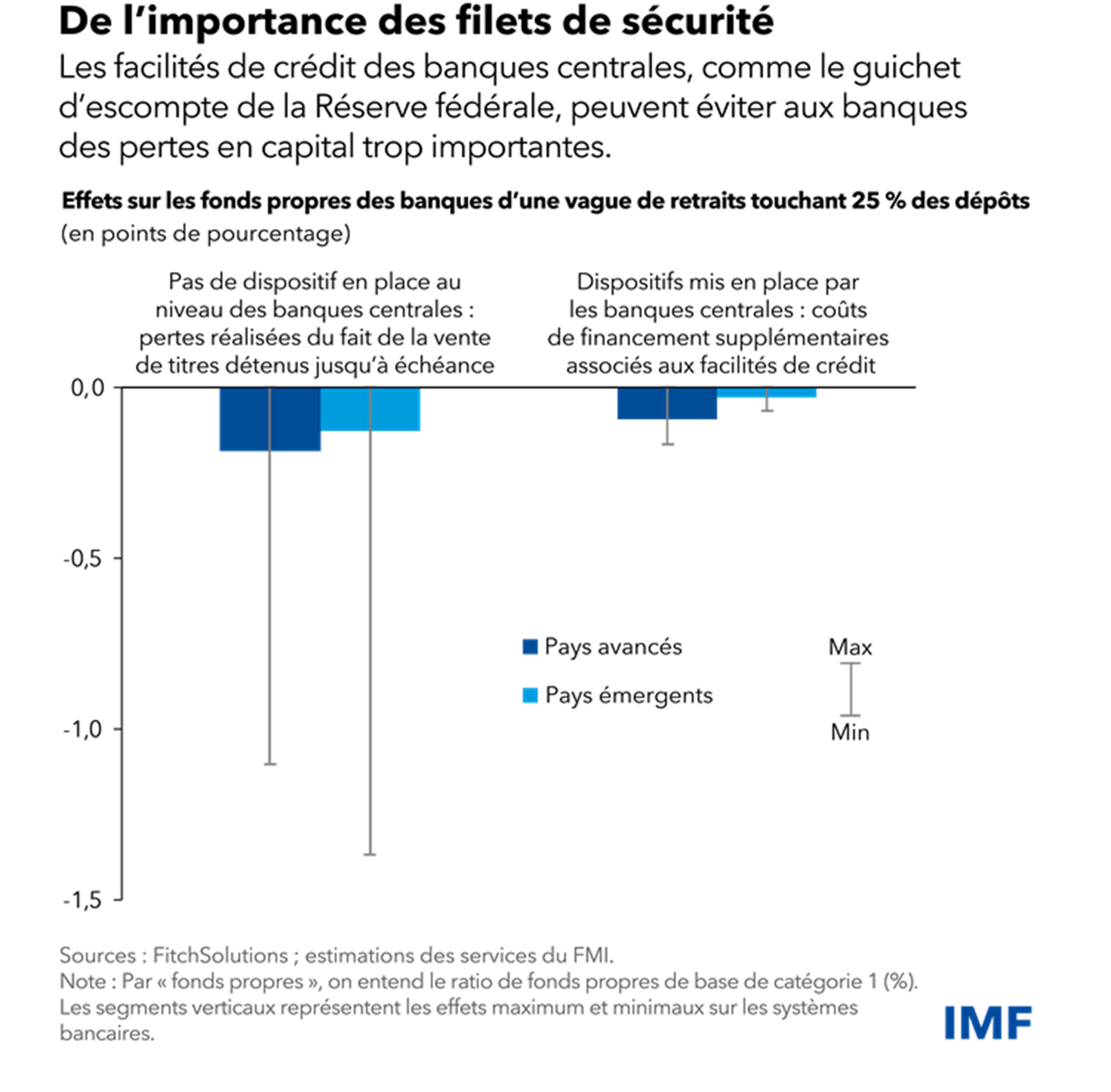

Ce groupe de banques, affecté par l’augmentation des taux d’intérêt, fait également face à une hausse des impayés de prêts et à une diminution de la valeur de leurs titres. Une observation clé révèle que les pertes liées à la vente forcée de titres en période de retraits massifs de dépôts sont atténuées pour les banques ayant accès aux mécanismes de prêt des banques centrales, tel que le mécanisme de la Réserve fédérale américaine.

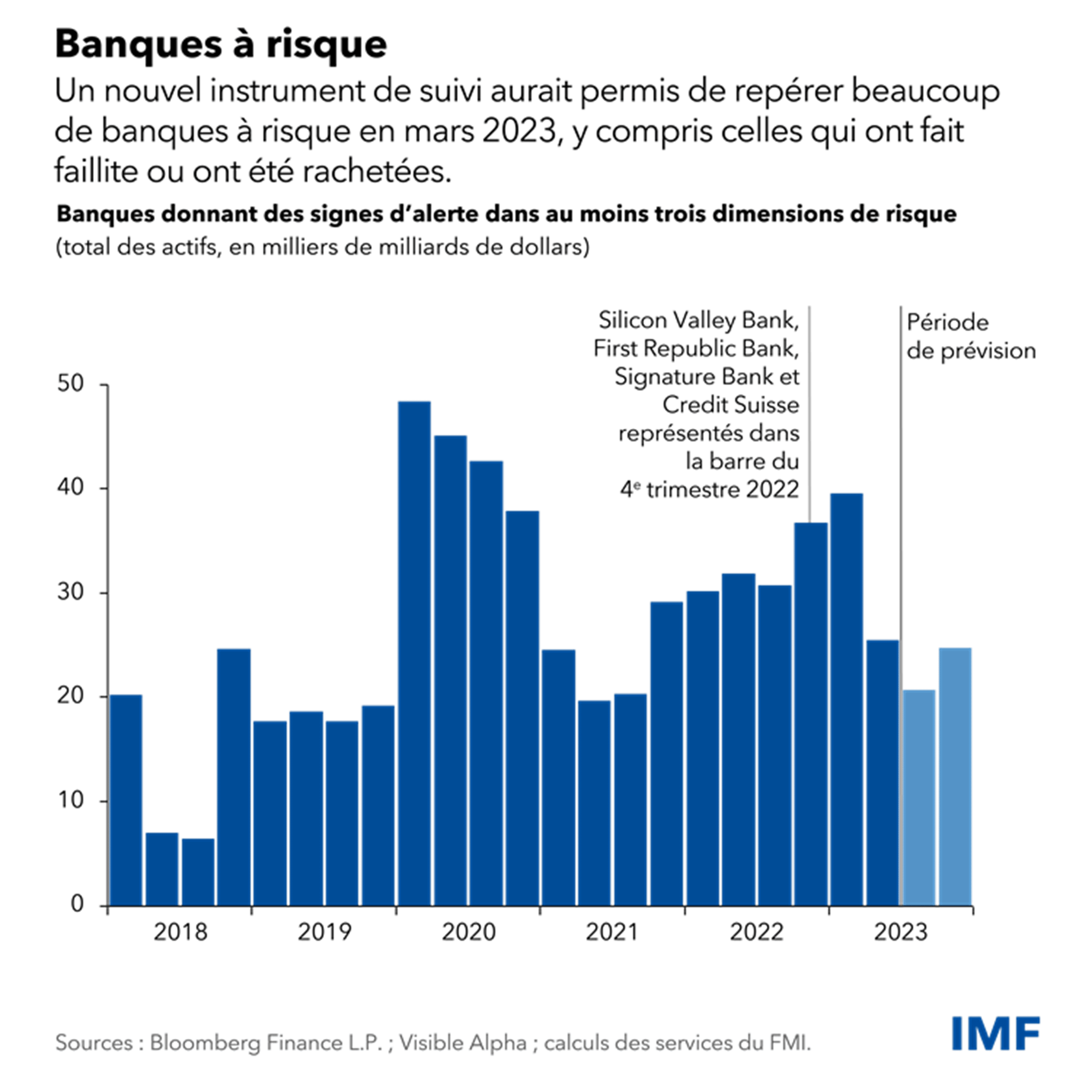

Les récents tests de résistance révèlent une fragilité bancaire notable, soulignant le besoin d’actions renforcées dans le secteur. Il est suggéré d’inclure dans ces tests une analyse de marché approfondie, d’intégrer les petits prêteurs, et d’employer des scénarios plus sévères. Les autorités bancaires doivent être proactives et remédier aux lacunes identifiées, notamment là où les autorités indépendantes manquent de ressources. Des normes internationales plus strictes sont recommandées pour gérer les risques de liquidité et de taux d’intérêt. Enfin, il est conseillé aux banques de se préparer à utiliser les facilités de prêt des banques centrales et aux autorités de veiller à ce que les prêteurs fragiles aient un accès facile à l’assistance d’urgence.

Source : https://www.imf.org/fr/Blogs/Articles/2023/10/16/new-look-at-global-banks-highlights-risks-from-higher-for-longer-interest-rates[/vc_column_text][/vc_column][/vc_row]

![[:fr]Transition énergétique : L’Etat finance des ETI/PME [:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/06/money-2724241_1280-1200x650.jpg)

![[:fr]Elles ne s’en rendent pas encore compte mais les banques sont sans doute les mieux placées pour fidéliser le commerce en ligne [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/ecommerce.jpg)

![[:fr]Le client moyen n’existe plus! Pourquoi les banques ont-elles encore du mal à faire ce constat essentiel?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-1027619136-612x612.jpg)