![[:fr]Les investisseurs de plus en plus préoccupés par la RSE ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/06/partnership-ga8024eef3_1280-1200x650.jpg)

[vc_row][vc_column][vc_column_text]

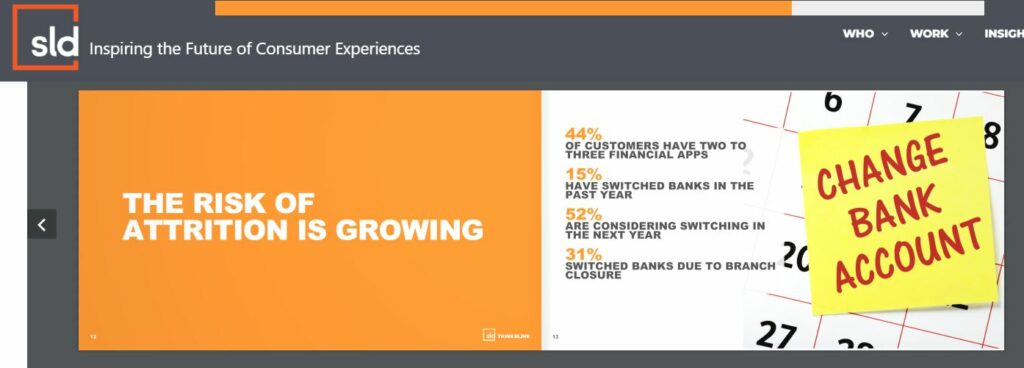

Certains investisseurs de TOTAL sont préoccupés par les émissions de gaz à effet de serre et souhaitent qu’elle prenne des mesures pour les réduire. Comment cela peut impacter les PME/ETI ?

Lors de l’assemblée générale des actionnaires de TotalEnergies fin mai 2023, la stratégie de l’entreprise a été validée malgré une ambiance houleuse. Les actionnaires ont approuvé la stratégie de l’entreprise en matière de transition énergétique, qui prévoit une réduction de ses émissions de gaz à effet de serre. Cependant, certains actionnaires ont exprimé leur mécontentement quant à la rémunération du PDG et à la politique de dividendes de l’entreprise. Des militants écologistes ont également manifesté devant le lieu de l’assemblée pour protester contre les activités de TotalEnergies dans le domaine des énergies fossiles.

On peut compter parmi les actionnaires soucieux, BNP Paribas Asset Management, une filiale de BNP Paribas qui a voté une résolution demandant à TotalEnergies de baisser ses émissions dites de scope 3. Cela montre que la filiale de BNP Paribas prend en compte les impacts environnementaux des entreprises dans lesquelles elle investit, y compris les PME/ETI.

Les PME/ETI doivent également adopter une politique RSE en prenant en compte les impacts sociaux et économiques de leurs activités, en mettant en place des pratiques durables et en prenant en compte les parties prenantes. De cette façon, ces entreprises peuvent contribuer à la transition vers une économie plus durable et responsable.

Nos consultants sont en mesure de faire un diagnostic RSE de votre organisation et faire des recommandations pour améliorer votre performance et compétitivité, ainsi que pour répondre aux enjeux de la RSE, notamment à travers :

– L’accompagnement à la mise en place de pratiques durables et responsables

– L’identification des risques et des opportunités liés à la RSE

– La définition d’une stratégie RSE adaptée à l’entreprise

– L’élaboration d’un plan d’action pour mettre en place cette stratégie

– La formation des collaborateurs à la RSE

– L’évaluation de l’impact des actions mises en place

[/vc_column_text][/vc_column][/vc_row]

![[:fr]Des clients de plus en plus anxieux de consulter leur appli bancaire ![:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/APP-BANCAIRE.jpg)

![[:fr]De nouvelles agences bancaires « lieux de vie » ? [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/LOUNGE-1200x650.jpg)

![[:fr]Les banques sous-estiment la valeur de leurs agences ![:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/12/AGENCE-BANCAIRE-1200x650.jpg)

Les canaux, physiques et digitaux, s’ajoutent plutôt qu’ils ne se remplacent. Les plus jeunes élisent plus facilement le mobile comme premier canal d’interaction. Cela ne signifie pas qu’ils ne sont pas en demande d’interactions humaines plus poussées.

Les canaux, physiques et digitaux, s’ajoutent plutôt qu’ils ne se remplacent. Les plus jeunes élisent plus facilement le mobile comme premier canal d’interaction. Cela ne signifie pas qu’ils ne sont pas en demande d’interactions humaines plus poussées. Conclusion : de plus en plus, les services proposés ou non en agences vont devenir le premier marqueur de différence entre les banques.

Conclusion : de plus en plus, les services proposés ou non en agences vont devenir le premier marqueur de différence entre les banques. ![[:fr]Comment le Gouvernement Japonais entend limiter l’usage du Cash[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/12/YEN.jpg)

![[:fr]Service Client : Quelles évolutions notables en 2022 ?[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/11/SERVICE-CLIENT.png)

![[:fr]Quand JP Morgan Chase ferme le compte de Kanye West[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/11/Kanye-West.jpg)

![[:fr]Inclusion ou Intrusion ?[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/11/INTRUSION-VP-1200x650.jpg)

![[:fr]Des Cashbacks sans achats ! [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/10/a6c6bc20-8db2-11ec-bfed-a21da9a957b4.jpg)

Contrairement aux guichets automatiques, les consommateurs pourront également recevoir des pièces, sans limite inférieure et avec des montants non ronds tels que 8,64 £ par exemple.

Contrairement aux guichets automatiques, les consommateurs pourront également recevoir des pièces, sans limite inférieure et avec des montants non ronds tels que 8,64 £ par exemple.![[:fr]La crise du Pouvoir d’Achat, déclencheur de l’Open Banking ? [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/10/OPEN-BANKING-1200x650.png)

Seulement, suggérer de tels services ne suffit pas. La question est de savoir si les banques vont passer à une dimension vraiment active de l’Open Banking. Ce qui signifierait :

Seulement, suggérer de tels services ne suffit pas. La question est de savoir si les banques vont passer à une dimension vraiment active de l’Open Banking. Ce qui signifierait :