[vc_row][vc_column][vc_column_text]Dans sa Global Banking Annual Review 2021, le cabinet international de conseil McKinsey nous donne une nouvelle version, bancaire, du combat des Anciens contre les Modernes. Une partition qui a beaucoup été jouée depuis plus de dix ans. Un air connu : les banques classiques vont être supplantées par de nouveaux acteurs plus innovants (les fintechs) ou se diversifiant dans les services financiers (les Big Tech). Pourtant, l’examen même des nombreuses données rassemblées par McKinsey ne permet plus d’y croire. Il est temps de changer de disque.

L’argumentaire que développe le cabinet repose essentiellement sur le constat que, fondées sur un modèle économique très consommateur en capital, les banques classiques, voyant leur rentabilité régulièrement s’erroder, ont de plus en plus de mal à supporter le coût de leurs fonds propres. Tandis que pointent, sur leurs marchés, de nouveaux acteurs souvent spécialisés (notamment dans les paiements) et bien moins gourmands en fonds propres, parce qu’ils n’entrent pas dans le cadre des exigences réglementaires.

Cet argumentaire n’a rien de nouveau et, il y a dix ans, les perspectives paraissaient beaucoup plus claires : les banques classiques semblaient irrémédiablement condamnées. Il est bien plus difficile de le soutenir aujourd’hui.

Au cours de la crise sanitaire, en effet, les banques ont fait preuve d’une forte résilience. Non sans aides publiques certes mais d’une manière bien plus vigoureuse qu’attendue. Le tournant numérique, que la crise a favorisé chez leurs clients (un « tournant » que l’on a sans doute tendance à surestimer d’ailleurs) ne les a ni disqualifiées, ni détrônées.

Cependant, depuis deux ans, un autre phénomène est intervenu : le surfinancement de certaines fintechs. Il permet à quelques-unes d’entre elles d’être bien mieux valorisées désormais que des banques classiques de premier rang, ainsi que d’acquérir une stature internationale ou, aux Etats-Unis, de commencer à sérieusement concurrencer les plus grands établissements en nombre de clients.

D’un côté, donc, des banques toujours bien campées sur leurs positions. De l’autre, des licornes conquérantes. Tout semble en place pour un combat final… qui n’aura pas lieu.

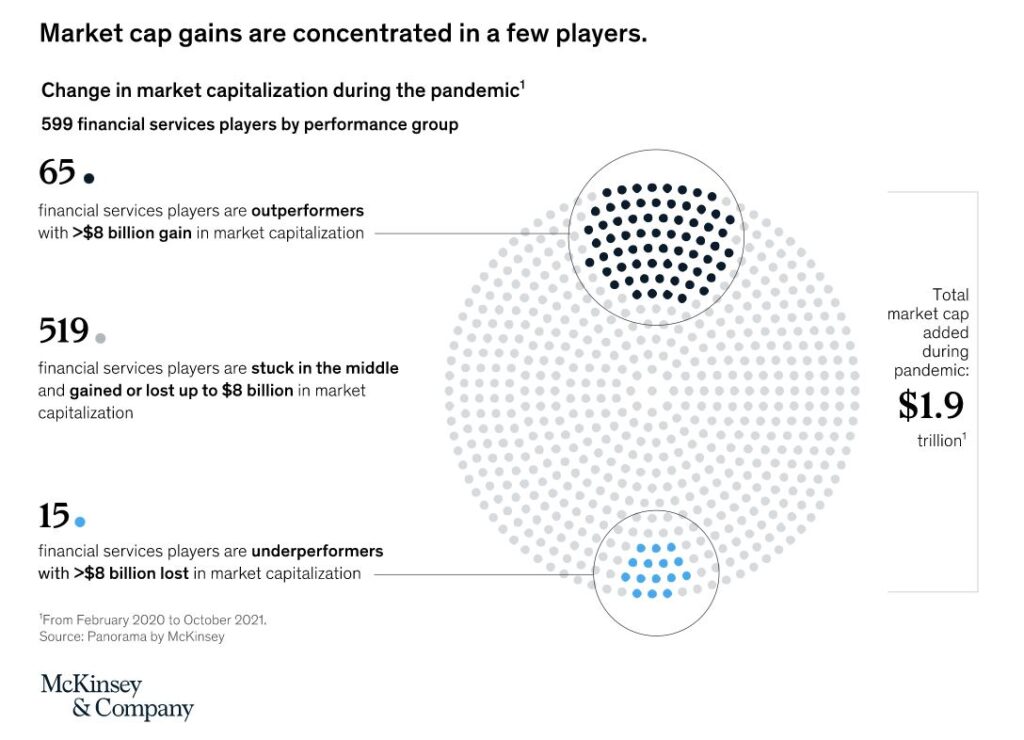

Toute l’analyse de McKinsey et son calcul de coût des fonds propres repose sur le parcours boursiers des principales banques. Lequel s’est redressé mais demeure assez peu flatteur, les banques offrant un profil de rentabilité « décent mais peu attractif ». En regard, les fintechs attirent massivement les investisseurs. Et cela se prolongera à terme en bourse, prédit de manière intéressante McKinsey, car la richesse est en train, avec l’âge, de changer de mains, passant des boomers et de leurs ainés, à la génération X et aux Millenials, qui ont d’autres critères d’appréciation en matière de services financiers.

De fait, à terme, la question de la nécessité d’une présence en bourse pour un certain nombre de banques se posera sans doute. Mais quand, quelques pages du rapport plus loin, on découvre que dans les pays les plus avancés, les fintechs ont su capter 30% et plus de la clientèle, tout en ne réalisant que 5% au mieux des revenus bancaires globaux, la faveur dont elles bénéficient actuellement de la part des investisseurs ressemble tout simplement à une bulle – certains observateurs n’hésitent d’ailleurs plus à le dire.

En tous cas, ces chiffres invitent à formuler un diagnostic sensiblement différent de celui que livre McKinsey. La rentabilité des banques classiques s’affaisse mais les nouveaux acteurs sont encore moins rentables. Ni les uns ni les autres n’ont su en fait renouveler le modèle économique bancaire. Balle au centre !

D’ici 2025, McKinsey prédit un ROE bancaire moyen entre 7% et 12%, pour un coût des fonds propres de 10%. Or ce que cela annonce n’est pas un combat des Anciens contre les Modernes mais un paysage beaucoup plus éclaté, au sein duquel certains établissements – nouveaux mais aussi anciens – distanceront de plus en plus les autres.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]La mutualisation des risques et des coûts dans les banques est-elle promise à disparaitre ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/01/devlhon-taux.jpg)

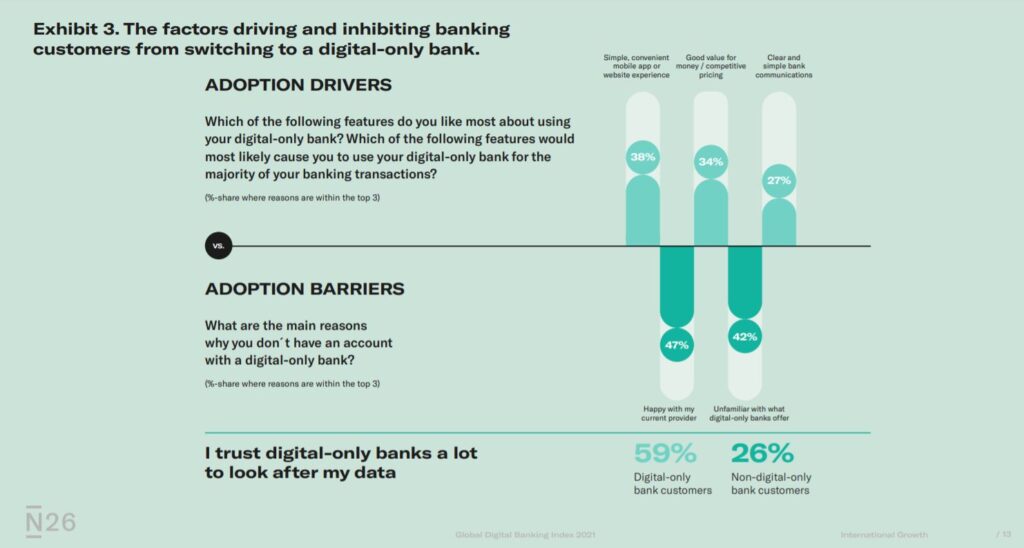

![[:fr]Au cours de la crise sanitaire, la banque digitale a augmenté le nombre de ses clients mais n’a pas élargi sa base de clientèle[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/01/onlinebank.jpg)

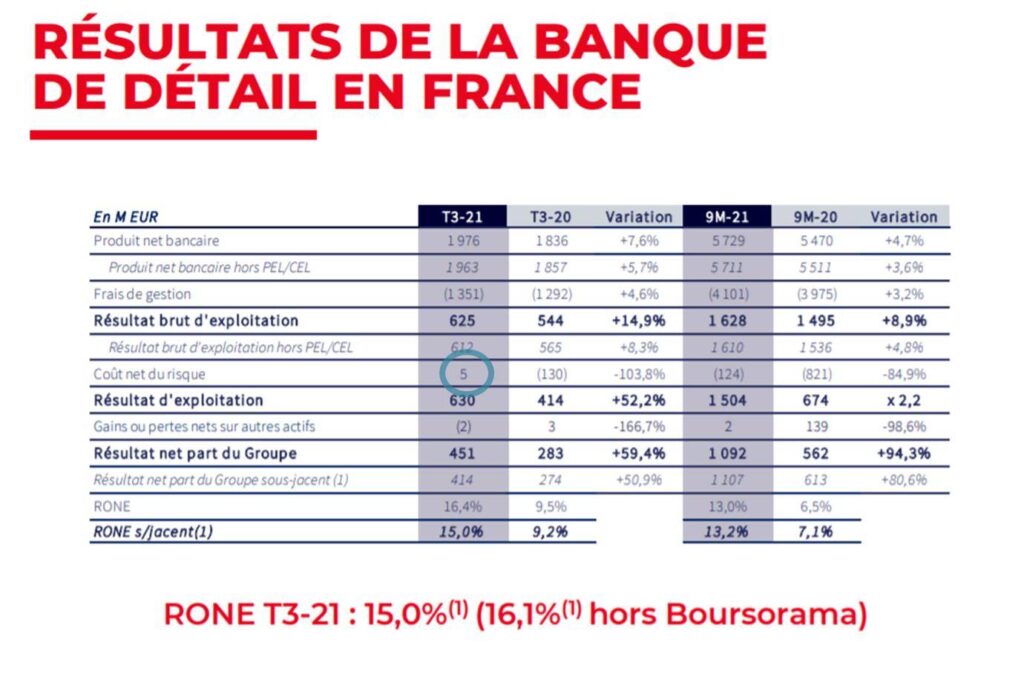

![[:fr]Résultats trimestriels : les banques françaises se redressent, sans se presser ! [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/résultat.jpg)

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.![[:fr]L’expérience client, un concept dépassé ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/customerxp.jpg)

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?![[:fr]Visa et Mastercard poursuivent leur duel[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/2021-10-14-20_LI-e1634223137917-1200x650.jpg)

[/vc_column_text][/vc_column][/vc_row]

[/vc_column_text][/vc_column][/vc_row]![[:fr]Elles ne s’en rendent pas encore compte mais les banques sont sans doute les mieux placées pour fidéliser le commerce en ligne [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/ecommerce.jpg)

![[:fr]Les banques de détail ont-elles tort d’abandonner l’innovation technologique? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/istockphoto-1081869346-612x612.jpeg)

![[:fr]Les banques parlent-elles un langage d’un autre âge ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/06/istockphoto-827843530-612x612.jpg)

Cela permet de mieux saisir ce que peut signifier « l’autonomie financière » : une vision claire de ses comptes et de tous les mouvements qui les affectent. Avec les outils de gestion financière, les banques y travaillent incontestablement. Mais justifient-elles suffisamment leurs propres tarifs et délais de traitement ?

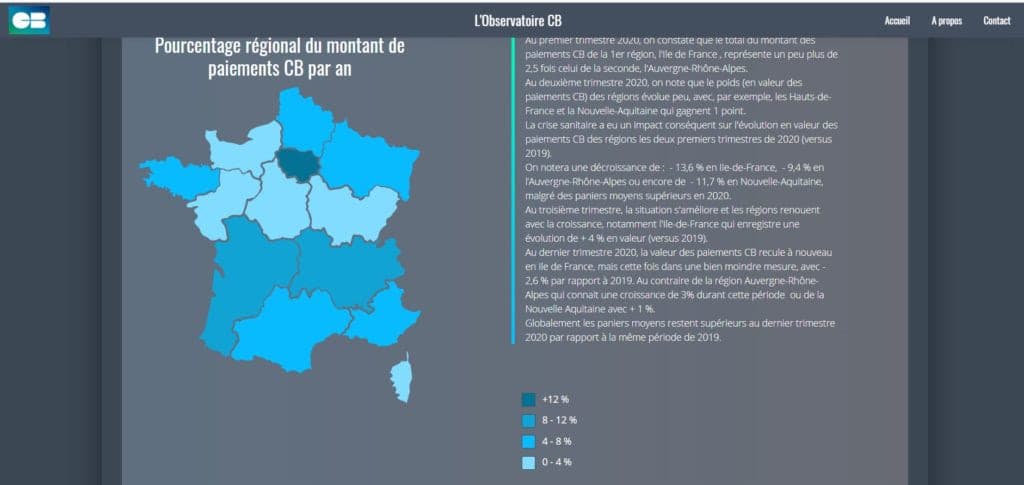

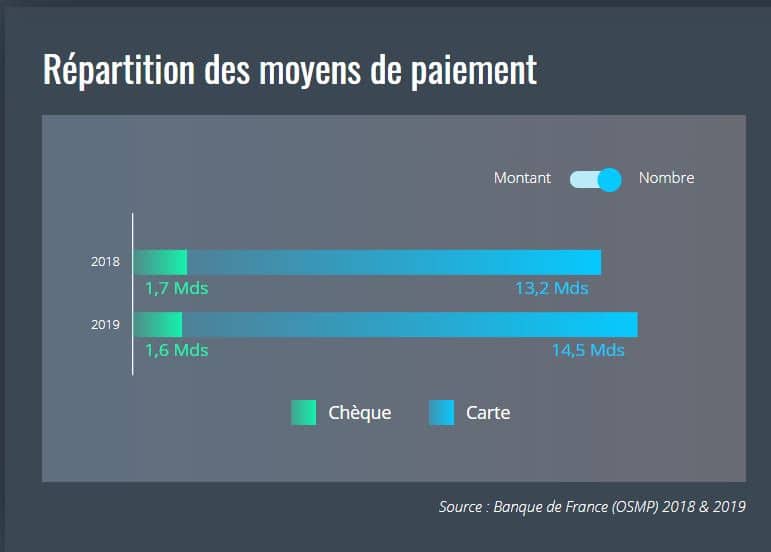

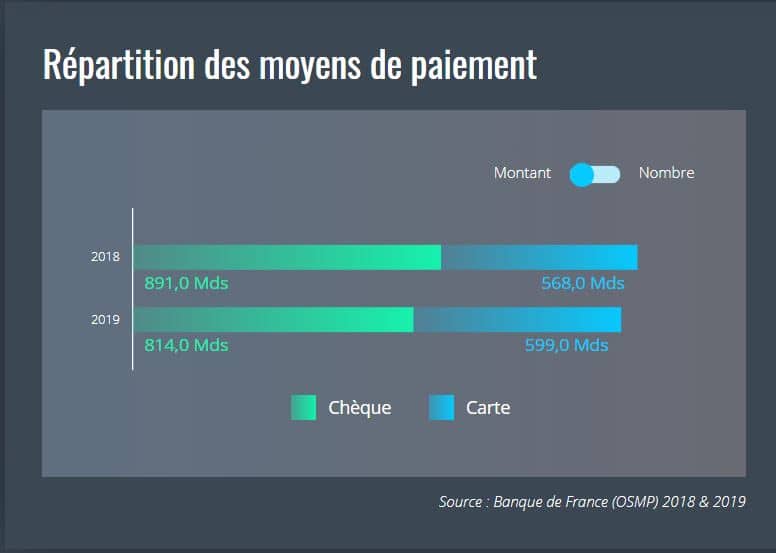

Cela permet de mieux saisir ce que peut signifier « l’autonomie financière » : une vision claire de ses comptes et de tous les mouvements qui les affectent. Avec les outils de gestion financière, les banques y travaillent incontestablement. Mais justifient-elles suffisamment leurs propres tarifs et délais de traitement ?![[:fr]Paiements par carte : quelques découvertes ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/CB.jpg)