![[:fr]Que proposent les établissements financiers en matière de crypto-devises ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Bitcoin-1024x650.jpg)

[vc_row][vc_column][vc_column_text]La vague des cryptos parait devoir durer. Selon la récente étude Adan/KPMG, 8% des Français adultes ont investi dans des crypto-actifs et 30% envisagent de le faire.

Par comparaison, rappelons que 6,7% des Français seulement détiennent des actions en propre. Les cryptos séduisent surtout les jeunes (12% des 18-35 ans ont investi dans des crypto-actifs) et, avec leurs perspectives d’enrichissement rapide, de nombreuses personnes aux revenus moyens : 37% des Français investis dans des crypto-actifs gagneraient moins de 18 000 € par an.

Dans ces conditions, beaucoup de banques sont tentées de se positionner sur un marché qui a un fort besoin d’intermédiaires, tant la principale barrière pour le public sont moins les risques que la complexité des cryptos.

Selon le Baromètre EY 2022, 55% des banques suisses, par exemple, prévoient de proposer prochainement des placements en cryptos.

En France, les initiatives restent plus timides. Voici donc un petit tour d’horizon de ce que les établissements financiers peuvent proposer. En 10 exemples :

1 – Elémentaire (mais encore peu fréquent) : achat/vente, conservation. Ex : Unify Financial Credit Union.

2 – Indispensable : crypto-as-a-service, pour que les entreprises puissent proposer des offres en cryptos. Ex : l’assurance voyage.

3 – Utile : un wallet accueillant les crypto-devises. Ex : BBVA Suisse

4 – Hasardeux ? : des conseils en placements. Ex : Visa Consulting & Analytics

5 – Incontournable : un ETF. Ex : la Sberbank.

6 – Inévitable : des prêts avec des cryptos en garantie. Ex : ING (en projet pour des prêts Defi en P2P).

7 – Judicieux : accepter les paiements en cryptos pour son propre compte. Ex : 2 courtiers d’assurance strasbourgeois.

8 – Evident (mais encore peu fréquent) : assurer la gestion des paiements des firmes spécialisées dans les cryptos. Ex : Customers Bank.

9 – Malin : assurer la trésorerie des firmes spécialisées dans les cryptos, qui n’utilisent généralement pas ces dernières pour payer leurs employés et fournisseurs ! Ex : BankProv.

10 – Audacieux : faire le trading d’une crypto-devise. Ex : Arab Bank Switzerland/Tezos

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]JP Morgan s’installe dans le Métavers. Et alors ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/03/DEVLHONmetaverse.jpg)

![[:fr]Le désarmant succès de Chime, la première des néo-banques[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/istockphoto-1153953982-612x612-1.jpg)

![[:fr]Comment les Big Tech vont obliger les Banques à revoir profondément leurs stratégies ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-640267784-170667a.jpg)

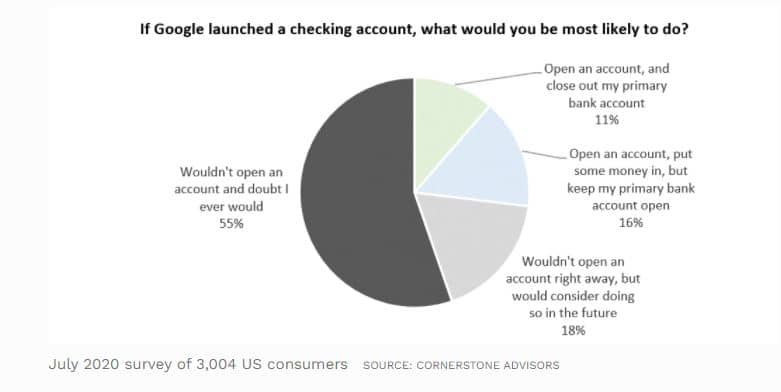

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.![[:fr]Va-t-il falloir réglementer les engagements de responsabilité sociale et environnementale des banques ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-840202842-170667a.jpeg)

![[:fr]HSBC[:]](https://www.devlhon-consulting.com/wp-content/uploads/2017/01/devlhon-consulting-references-clients-hsbc.jpg)

![[:fr]Raiffeisen[:]](https://www.devlhon-consulting.com/wp-content/uploads/2017/01/devlhon-consulting-references-clients-raiffeisen-bank.jpg)

![[:fr]BPCE[:]](https://www.devlhon-consulting.com/wp-content/uploads/2017/01/devlhon-consulting-references-clients-bpce.jpg)