![[:fr]Visa et Mastercard poursuivent leur duel[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/2021-10-14-20_LI-e1634223137917-1200x650.jpg)

[vc_row][vc_column][vc_column_text]

[/vc_column_text][/vc_column][/vc_row]

[/vc_column_text][/vc_column][/vc_row]

[vc_row][vc_column][vc_column_text]

[/vc_column_text][/vc_column][/vc_row]

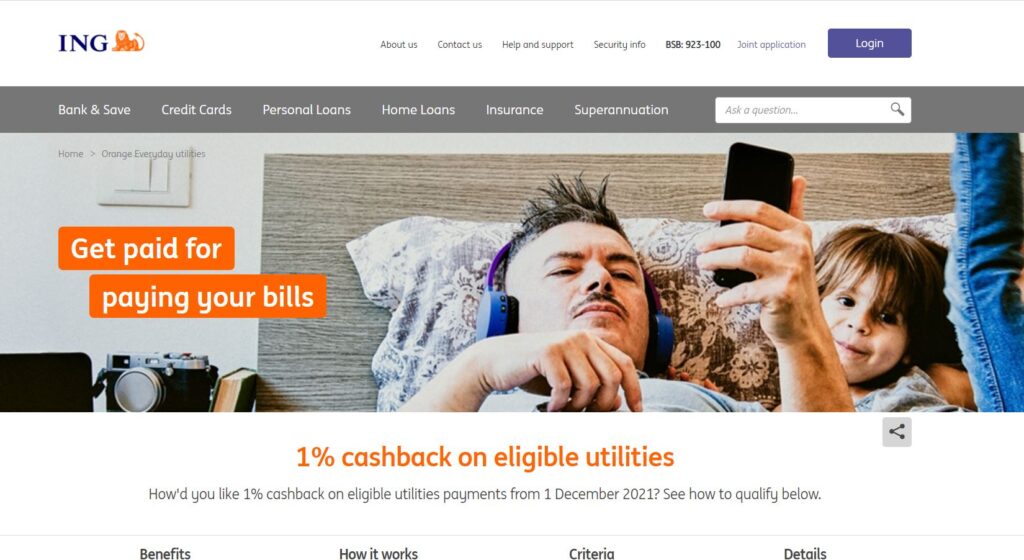

[vc_row][vc_column][vc_column_text]Le mois dernier, ING Australia a pris une surprenante initiative. L’établissement propose en effet des réductions sur différents achats dès lors que l’on utilise un compte ING pour les régler. Des cashbacks seront ainsi automatiquement accordés avec les factures de gaz, d’eau et d’électricité payées sur le compte. Une initiative tout à fait logique en fait. Qui ne paraitra surprenante – ou tout à fait anecdotique – que dans la mesure où l’on n’a pas encore réellement pris conscience de ce qu’elle recouvre.

Depuis toujours, les banques étaient des acteurs neutres par rapport aux comportements d’achat de leurs clients. Au sens où, se bornant à fournir des moyens de paiement et à gérer les comptes, elles ne tentaient pas d’influencer leurs clients quant aux types de dépenses qu’ils pouvaient réaliser ou quant aux commerces qu’ils pouvaient choisir.

Or, avec le e-commerce – avec tous les commerces en fait, dès lors qu’ils utilisent des canaux digitaux pour leurs commandes et règlements – et sans que les banques l’aient particulièrement voulu, cela n’est plus exactement le cas.

Un article sur le site américain spécialisé dans la grande consommation Retail Dive le souligne : la façon dont on paie détermine désormais assez largement ce qu’on achète et à qui.

Pourquoi ? Tout simplement parce que les achats en ligne sont soumis à beaucoup d’hésitations et à de menus obstacles qui bloquent les conversions en ligne mais que lèvent la sécurité des applis bancaires et surtout l’automaticité et la pré-programmation qu’elles introduisent pour des dépenses récurrentes. Selon, l’article, les applis bancaires fidélisent ainsi trois fois mieux les clients que les sites eux-mêmes sur lesquels ils font leurs achats.

On comprend ainsi l’importance que les grandes marques apportent à développer leurs propres wallets, incluant une réserve d’argent. Il s’agit, de la même façon, d’automatiser pour favoriser les conversions et fidéliser.

Mais si ces applis de marque sont largement utilisés aux Etats-Unis, il n’en est pas de même ailleurs et les utilisateurs ne peuvent indéfiniment les multiplier. De sorte qu’une appli bancaire bien faite peut représenter une très bonne solution.

Mais cela signifie que les banques sont à même de faire valoir cette fidélisation qu’elles apportent aux commerces. L’initiative d’ING Australia s’inscrit tout à fait sous cette perspective. Elle fidélise ses propres clients… pour le compte de tiers.

Une perspective qui pourrait assez considérablement bouleverser la banque de détail. A moins que d’autres, comme les Big Tech, ne soient plus rapides.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

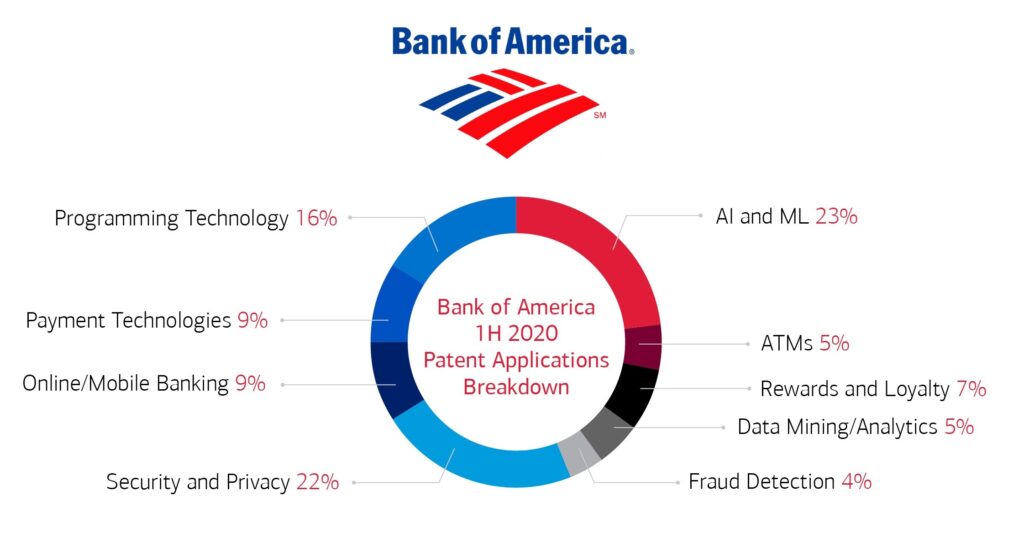

[vc_row][vc_column][vc_column_text]En matière d’innovation, la plupart des banques délaissent aujourd’hui l’aspect technologique, pour se centrer sur les innovations de produits, de services et d’usages. Et pour se reposer, au plan technologique, sur des solutions tierces ou partenaires. Pourtant, certains établissements (BBVA par exemple) mènent encore des activités de recherche propres. Et, parmi eux, Bank of America a déposé pas moins de 227 brevets auprès de l’USPDO depuis le début de l’année !

Selon cet article, ces brevets couvrent une large gamme de solutions orientées clients, dans les domaines de l’intelligence artificielle, de l’apprentissage automatique, de la sécurité et de l’analyse de données. Un peu plus précisément, cela concerne l’utilisation de l’IA dans les conversations avec la clientèle, la réalité augmentée pour les affichages, l’automatisation de processus, la capture dynamique d’images, …

Depuis janvier, le nombre de brevets déposés est un record mais cette dimension de recherche technologique a toujours été un élément fort de la culture de Bank of America, l’établissement qui a quasiment inventé (dès 1959), les cartes bancaires. Aujourd’hui, la banque a déposé 4 943 brevets. L’un de ses principaux inventeurs, Manu Kurian, Vice-President Senior, a déposé à lui seul plus de 360 brevets.

Depuis janvier, le nombre de brevets déposés est un record mais cette dimension de recherche technologique a toujours été un élément fort de la culture de Bank of America, l’établissement qui a quasiment inventé (dès 1959), les cartes bancaires. Aujourd’hui, la banque a déposé 4 943 brevets. L’un de ses principaux inventeurs, Manu Kurian, Vice-President Senior, a déposé à lui seul plus de 360 brevets.

Dans l’univers bancaire, tout cela donne à Bank of America une évidente singularité. Mais également un avantage décisif ? Il n’est pas manifeste pour le moment. Cependant, un tel avantage doit compter non pas tant en termes de différenciation de services, comme on peut immédiatement être tenté de le croire, que dans la capacité pour une banque à standardiser des solutions de pointe. Nous l’avons souligné il y a quelques mois avec le lancement de l’outil de PFM Life Plan : Bank of America parait l’un des derniers grands établissements à se soucier d’avoir les moyens propres de lancer de manière intégrée des outils bâtis pour les marchés de masse qui sont ceux des grandes banques universelles.

Une approche obsolète ? Le temps le dira. Force est pour le présent de souligner qu’en ne s’occupant désormais quasiment plus que d’innovations de services et de produits, la plupart des banques ne disposeront bientôt plus que de savoir-faire facilement appropriables par d’autres acteurs. Dont certains technologiquement dominants. A l’âge digital, cela se révèlera-t-il avoir été une orientation stratégiquement désastreuse ?

Score Advisor[/vc_column_text][/vc_column][/vc_row]

[:fr][vc_row][vc_column][vc_column_text]Tiens, une étude vraiment intéressante ! Comme la plupart des autres, celle que vient de publier Finastra n’évite pas les formules dans l’air du temps : personnalisation, open banking, empowerment. Mais ces mots incantatoires, qui remplissent facilement des slides mais qui dispensent trop souvent de réfléchir et d’agir en conséquence, l’étude de Finastra permet justement de leur donner un peu plus de sens.

Il s’agit d’une étude « ethnographique » menée en 2020-2021 dans 11 pays sur cinq continents auprès de clients de banques de 20 à 60 ans. Et le premier résultat qui en ressort est massif : la banque, les gens n’y comprennent rien !

Un tel constat n’est pas nouveau et, depuis plusieurs années, l’éducation financière est à l’ordre du jour pour y remédier. Pourtant, les conclusions de l’étude ne s’y réfèrent pas en priorité. C’est que, dans la plupart des cas, il ne s’agit pas d’un problème de compréhension technique ou de connaissances. C’est surtout une affaire de langage, de ton. De relation.

Ce n’est pas que le langage que tiennent les banques soit complètement hermétique. C’est qu’elles imposent un langage bien particulier. Avec des formules, des termes, un ton propres. Un langage fermé qui instaure un rapport d’autorité avec les clients. « Mon banquier n’est pas mon patron ! ». Voilà ce qu’expriment pourtant, pour s’en plaindre, les personnes interrogées et c’est une vision rarement considérée, quoiqu’apparemment largement partagée.

Le rapport avec la banque est visiblement assez similaire à celui, inégalitaire et réservé, que le public entretient souvent avec les administrations. Un rapport qui évoque également fortement l’école, car il est susceptible de générer la même passivité. Certes, il y a de bons élèves mais au milieu et au fond de la classe, on écoute à peine. Ça n’intéresse pas vraiment. On fait juste ce qu’il faut. Les répondants à l’étude font ainsi part de l’impression que la banque, ce n’est pas pour eux.

Dans ces conditions, la banque digitale est accueillie favorablement mais – souligne Finastra – parce qu’elle rend les clients actifs et parce qu’elle leur évite d’avoir à passer par leur banquier ! Cela ne signifie pas du tout que les clients accèdent ainsi à une meilleure compréhension de leurs finances. Le digital leur permet simplement de ne plus avoir à passer à l’agence et, à en croire l’étude, ils s’en portent plutôt mieux. Le digital est en réalité en train de faire disparaitre la relation bancaire.

De telles conclusions ne seront pas facilement acceptées. Sans doute forcent-elles le trait en effet. Mais il faut lire ce qui est dit de l’ouverture du relevé de comptes quand il est reçu. On craint un mauvais moment. De mauvaises surprises liées à des dépenses imprévues, des frais paraissant injustifiés, des opérations pas encore passées, … On ne vit pas, de manière générale, dans un rapport paisible et confiant avec sa banque.

Cela permet de mieux saisir ce que peut signifier « l’autonomie financière » : une vision claire de ses comptes et de tous les mouvements qui les affectent. Avec les outils de gestion financière, les banques y travaillent incontestablement. Mais justifient-elles suffisamment leurs propres tarifs et délais de traitement ?

Cela permet de mieux saisir ce que peut signifier « l’autonomie financière » : une vision claire de ses comptes et de tous les mouvements qui les affectent. Avec les outils de gestion financière, les banques y travaillent incontestablement. Mais justifient-elles suffisamment leurs propres tarifs et délais de traitement ?

Par ailleurs, la plupart des mouvements qui affectent les comptes ne dépendent pas d’elles bien entendu. Mais les clients voudraient une assistance de leur part pour mieux comprendre et anticiper – et si c’est possible optimiser – leurs contraintes financières. C’est en cela que l’on peut, selon Finastra, parler de « personnalisation ». En cela et à travers l’open banking, dont l’étude constate cependant que les clients, à ce stade, ne sont pas du tout avertis.

Autant dire, pour résumer ces orientations et souligner ce qu’elles commandent, que les banques vont devoir adopter un autre ton et un autre langage pour parler à leurs clients.

Score Advisor[/vc_column_text][/vc_column][/vc_row][:en]

[vc_row][vc_column][vc_column_text]Tiens, une étude vraiment intéressante ! Comme la plupart des autres, celle que vient de publier Finastra n’évite pas les formules dans l’air du temps : personnalisation, open banking, empowerment. Mais ces mots incantatoires, qui remplissent facilement des slides mais qui dispensent trop souvent de réfléchir et d’agir en conséquence, l’étude de Finastra permet justement de leur donner un peu plus de sens.

Il s’agit d’une étude « ethnographique » menée en 2020-2021 dans 11 pays sur cinq continents auprès de clients de banques de 20 à 60 ans. Et le premier résultat qui en ressort est massif : la banque, les gens n’y comprennent rien !

Un tel constat n’est pas nouveau et, depuis plusieurs années, l’éducation financière est à l’ordre du jour pour y remédier. Pourtant, les conclusions de l’étude ne s’y réfèrent pas en priorité. C’est que, dans la plupart des cas, il ne s’agit pas d’un problème de compréhension technique ou de connaissances. C’est surtout une affaire de langage, de ton. De relation.

Ce n’est pas que le langage que tiennent les banques soit complètement hermétique. C’est qu’elles imposent un langage bien particulier. Avec des formules, des termes, un ton propres. Un langage fermé qui instaure un rapport d’autorité avec les clients. « Mon banquier n’est pas mon patron ! ». Voilà ce qu’expriment pourtant, pour s’en plaindre, les personnes interrogées et c’est une vision rarement considérée, quoiqu’apparemment largement partagée.

Le rapport avec la banque est visiblement assez similaire à celui, inégalitaire et réservé, que le public entretient souvent avec les administrations. Un rapport qui évoque également fortement l’école, car il est susceptible de générer la même passivité. Certes, il y a de bons élèves mais au milieu et au fond de la classe, on écoute à peine. Ça n’intéresse pas vraiment. On fait juste ce qu’il faut. Les répondants à l’étude font ainsi part de l’impression que la banque, ce n’est pas pour eux.

Dans ces conditions, la banque digitale est accueillie favorablement mais – souligne Finastra – parce qu’elle rend les clients actifs et parce qu’elle leur évite d’avoir à passer par leur banquier ! Cela ne signifie pas du tout que les clients accèdent ainsi à une meilleure compréhension de leurs finances. Le digital leur permet simplement de ne plus avoir à passer à l’agence et, à en croire l’étude, ils s’en portent plutôt mieux. Le digital est en réalité en train de faire disparaitre la relation bancaire.

De telles conclusions ne seront pas facilement acceptées. Sans doute forcent-elles le trait en effet. Mais il faut lire ce qui est dit de l’ouverture du relevé de comptes quand il est reçu. On craint un mauvais moment. De mauvaises surprises liées à des dépenses imprévues, des frais paraissant injustifiés, des opérations pas encore passées, … On ne vit pas, de manière générale, dans un rapport paisible et confiant avec sa banque.

Cela permet de mieux saisir ce que peut signifier « l’autonomie financière » : une vision claire de ses comptes et de tous les mouvements qui les affectent. Avec les outils de gestion financière, les banques y travaillent incontestablement. Mais justifient-elles suffisamment leurs propres tarifs et délais de traitement ?

Par ailleurs, la plupart des mouvements qui affectent les comptes ne dépendent pas d’elles bien entendu. Mais les clients voudraient une assistance de leur part pour mieux comprendre et anticiper – et si c’est possible optimiser – leurs contraintes financières. C’est en cela que l’on peut, selon Finastra, parler de « personnalisation ». En cela et à travers l’open banking, dont l’étude constate cependant que les clients, à ce stade, ne sont pas du tout avertis.

Autant dire, pour résumer ces orientations et souligner ce qu’elles commandent, que les banques vont devoir adopter un autre ton et un autre langage pour parler à leurs clients.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

[:]

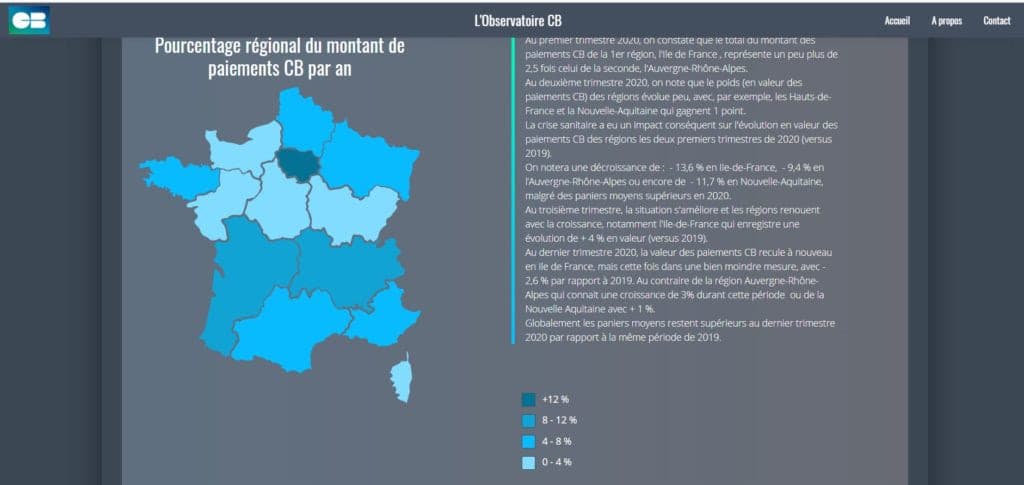

[vc_row][vc_column][vc_column_text]On apprend plein de choses à lire l’Observatoire CB du Groupement des Cartes Bancaires CB. Et l’on remet en perspective l’évolution des paiements en France.

Ainsi apprend-on que les paiements sans contact ont représenté en 2020 39% des paiements par carte, ce qui souligne leur généralisation. On peut mesurer exactement la part du commerce en ligne en montants : 103,8 milliards € en 2020, soit 21% des 486,2 milliards € réglés par carte en 2020. On découvre d’ailleurs que si, sans surprise, les sites marchands généralistes (Amazon, etc.) ont largement profité de la crise sanitaire avec une hausse des paiements les concernant de 18,5%, les vétérinaires et animaleries ont fait pratiquement aussi bien (+17,6%) ! On en a très peu parlé mais, en 2020, les Français ont dépensé comme jamais pour leurs animaux domestiques. C’est l’une des principales tendances de l’année.

Autre découverte, la distribution sur le territoire français des paiements par carte. Difficile de mieux souligner l’hyper-concentration économique sur la seule région de l’Ile-de-France (toutefois, cela fait des années que nous tentons d’alerter – sans grand succès ! – sur ce phénomène et ses conséquences pour la banque de détail) :

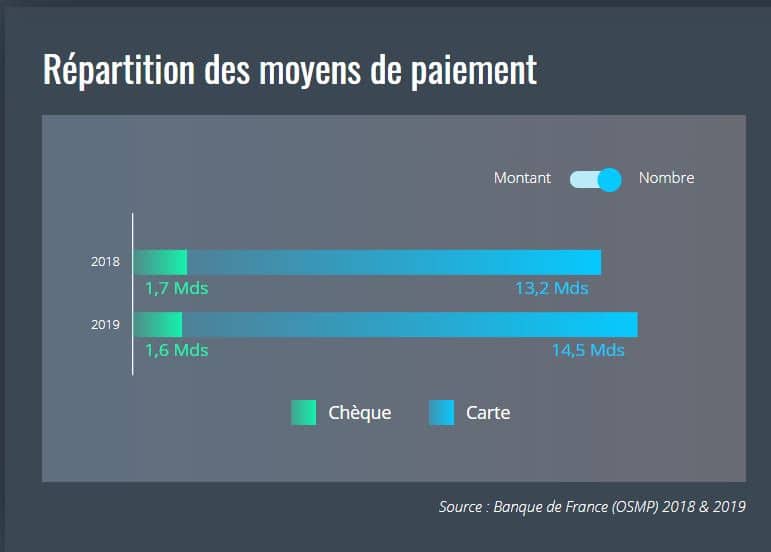

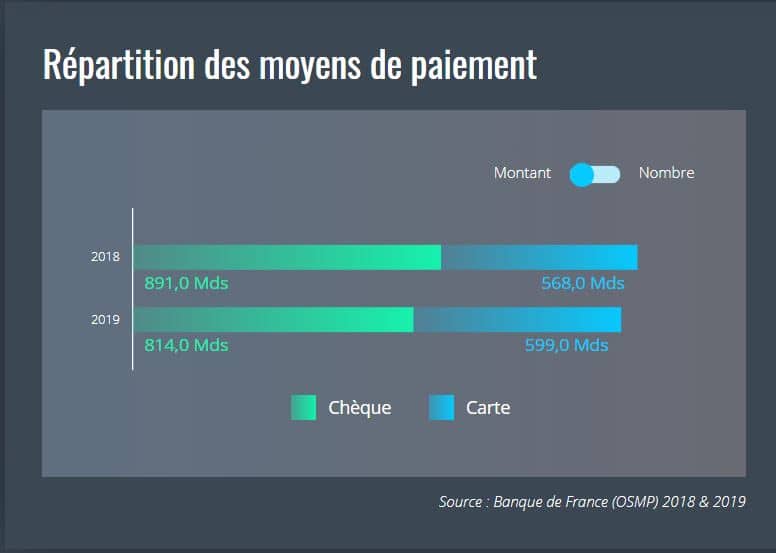

La carte bancaire (on en compte 72,7 millions en France) est le moyen le plus utilisé (60%) pour les dépenses courantes des ménages et il ne cesse de se développer. Pourtant, il semble se heurter à un plafond de verre, comme l’indique la survie des chèques, en nombres :

Et surtout en montants :

C’est là une spécificité française dans la zone Euro, où les chèques ne représentent pas 1% des paiements dans la plupart des pays. La carte ne parvient pas à se substituer facilement aux chèques pour les dépenses de gros montants. Pourtant, en France, n’a-t-on pas trop tendance à tout miser sur elle ?

Selon l’Observatoire, la France était en 2019 le premier marché des paiements par carte de la zone Euro avec 608,8 milliards, loin, très loin devant l’Allemagne (350 milliards), l’Italie (219 milliards) et l’Espagne (210 milliards).

Or quelle est la principale différence avec l’Allemagne en termes de moyens de paiement ? Non pas tant l’usage du cash, comme on le croit souvent trop vite. En Allemagne, les prélèvements représentent plus de la moitié des paiements et plus du double, en proportion, par rapport à la France. Quant aux virements, ils comptent pour plus de 30% des paiements, contre moins de 20% en France.

En somme, on se félicite de la montée en puissance du sans contact et, désormais, du paiement par mobile. Toutefois, au vu de ces chiffres, l’évolution des paiements ne demeure-t-elle pas assez incomplète en France ?

Score Advisor[/vc_column_text][/vc_column][/vc_row]

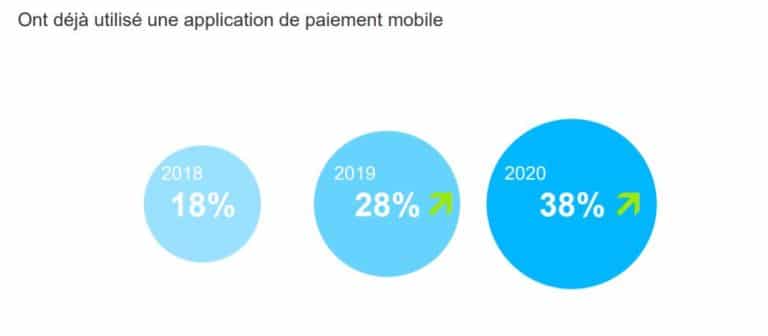

[vc_row][vc_column][vc_column_text]Que le paiement par mobile se soit nettement développé en 2020 en France, cela semble incontestable. Mais dans quelle mesure ? Sous quelles perspectives ? Tentons de décrypter quelques tendances dans un tableau très flou.

Une première donnée est fournie par le Baromètre Paylib/Kantar : en 2020, 38% des Français ont déjà eu l’occasion de payer en utilisant leur mobile. Mais l’accroissement n’a pas été plus fort en 2020 qu’en 2019.

De plus, en termes d’utilisation régulière, le chiffre, selon d’autres sources, parait nettement moins élevé (9%). Et l’on ne dispose pas d’éléments pour juger de l’utilisation d’un mobile pour payer en ligne (où il apporte nettement plus de commodité et de sécurité par rapport à une carte bancaire), payer sans contact ou transférer de l’argent. Dans ces conditions, on comprend toujours mal la décision des Caisses d’épargne et des Banques populaires arrêter Paylib sans contact.

Par ailleurs, le Baromètre Paylib/Kantar produit ces deux tableaux qui, mis côte-à-côte, invitent à se demander si beaucoup d’utilisateurs ne sont pas déçus ! Après tout, une évolution en dents de scie, avec un recul assez net en 2019, a été observée aux Etats-Unis pour les paiements par mobile.

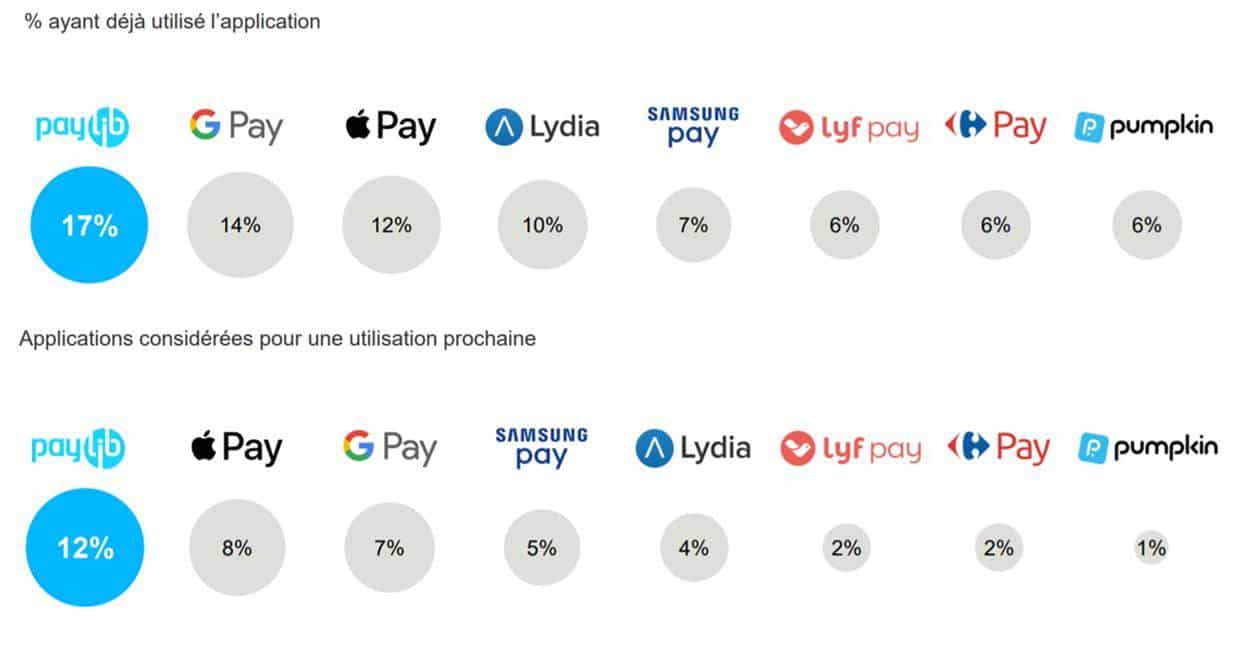

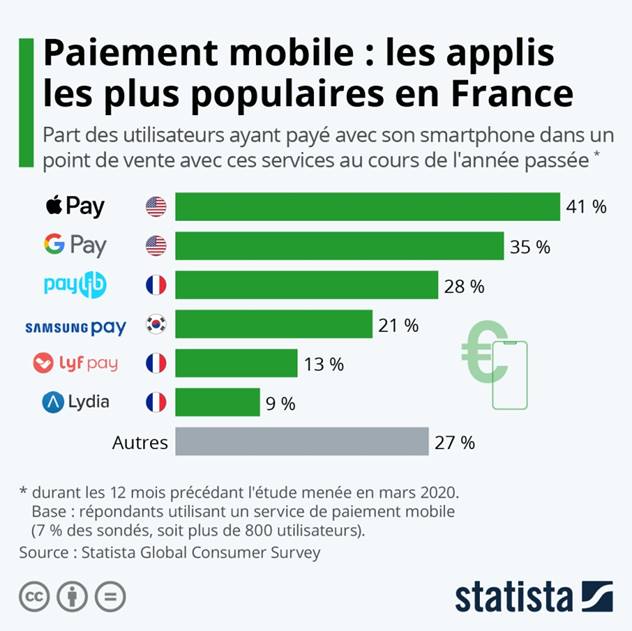

Quant au palmarès des applications utilisées, celui ci-dessus contredit tout à fait un autre assez récent :

Que croire ? L’important est de constater les bons scores, dans les deux tableaux, de Google Pay et d’Apple Pay – surtout si l’on considère, pour ce dernier, que l’IPhone n’a que 24% de parts de marché en France.

C’est important car la tendance est de faire évoluer les applications de paiement mobile vers des super-apps. En y intégrant des fonctions complémentaires (Scan & Go pour éviter les caisses en magasin, cashbacks, places de marché, paiement fractionné, …). Ce que ne propose pas Paylib, l’application qui rallie tous les grands groupes bancaires français, au moment où le paiement mobile semble décoller.

Tout se passe comme si l’on voulait seulement substituer une habitude de paiement à d’autres, simplement parce qu’on la présente comme plus commode. En s’inspirant d’exemples étrangers, on insiste ainsi sur la fonction de transfert entre personnes, qui semble la mieux à même de convaincre les utilisateurs et de les convertir plus largement à l’emploi de l’application.

Cependant, limité à quelques fonctions, Paylib serait la plupart du temps utilisé directement depuis les appli bancaires sans être téléchargé. C’est que pour beaucoup d’utilisateurs potentiels, sans doute, ces fonctions seules manquent d’intérêt. C’est en tous cas ce qu’indique le Baromètre :

En fait l’utilisation du mobile participe d’un recul (relatif) des espèces et des chèques et d’une vive hausse de la carte et du sans contact, que la crise sanitaire a accentués, quoiqu’il s’agisse là d’une tendance patente depuis quelques années. Le mobile ne semble donc pas créer une dynamique propre mais apparait plutôt comme un moyen de paiement supplémentaire, s’ajoutant aux autres, avec une tendance, à ce stade, à être davantage utilisé pour certaines dépenses (alimentation, habillement, …) plutôt que d’autres.

Son usage étant désormais lancé, le mobile pourra bénéficier d’une dynamique propre dès lors qu’il transformera réellement l’expérience de paiement. Mais de ce point de vue et face à la concurrence que pourront leur faire les Big Tech, on peut se demander si avec Paylib (et à la différence de Lyf) les banques françaises n’ont pas en l’occurrence une vision bien trop étroite de l’expérience client.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

[vc_row][vc_column][vc_column_text]Dans notre précédent billet, nous avons essayé de mettre en perspective le malaise actuel des conseillers bancaires et ce qu’il révèle : une focalisation quasi exclusive des banques sur leur rentabilité immédiate qui, à terme, ne peut que mettre à bas le modèle à partir duquel elles se sont développées. Il faut donc se demander également ce que le malaise des conseillers bancaires annonce. Et à cet égard, la décision de BNP Paribas de rendre payant l’accès à un conseiller attitré parait un signal important.

BNP Paribas a en effet annoncé il y a quelques mois son intention de généraliser d’ici 2022 un nouveau service « Affinité » rendant payant l’accès à un conseiller attitré, plus disponible et aux compétences renforcées. Cela pourrait coûter 12 € par mois mais avec une tarification globale sans doute différente (une carte gratuite ?) et des services nouveaux, peut-être, comme la gestion sous mandat de certaines opérations, à l’instar de ce qui est proposé dans la banque privée.

Un conseiller bancaire payant, dans la banque de détail, cela surprend bien sûr. Pourtant, c’est assez logique. Depuis plusieurs années, les banques ont commencé à facturer leurs interventions de conseil auprès des clients, notamment pour la mise en place de prêts. En allant un peu plus loin, BNP Paribas tente de valoriser à un prix abordable (surtout s’il est compensé par des aménagements tarifaires) et avec des fonctionnalités élargies, un service que les nouvelles banques peuvent difficilement proposer. Ce faisant, la première banque française ose également prendre enfin acte d’une réalité que les banques de détail ont jusqu’ici plutôt toujours évitée de regarder en face : un grand nombre de leurs clients sont peu rentables ou pas du tout !

En ce sens, l’information la plus importante n’est pas cette offre mais ce qui en découle : BNP Paribas, l’une des banques les plus importantes d’Europe, va faire de la relation avec un conseiller attitré non plus la règle mais l’exception ! Car les clients de l’enseigne qui ne voudront pas payer pourront toujours s’adresser non plus à leur mais à un ou à des conseillers disponibles. A l’instar de ce qui a lieu avec les banques en ligne.

Cette novation est très importante car elle marque l’abandon du principe essentiel sur lequel a reposé le développement des banques de détail depuis les années 60. Quand, dans un contexte de croissance économique soutenue et de hausse des revenus, le pari fut de massifier les services bancaires et surtout l’accès au crédit, jusque-là pratiquement réservés à une clientèle relativement étroite. Fut alors développé à une échelle encore jamais vue le métier de banquier qui est fondamentalement – on l’oublie trop souvent – un pari sur l’avenir. Qu’il s’agisse d’accorder du crédit ou d’accompagner le développement d’une épargne, d’un patrimoine. Bien sûr, cela n’est rien de facile et les déboires – autant dire les insatisfactions ressenties par les clients – liés à une telle activité peuvent être nombreux. L’important est que tout cela ne peut vraiment reposer que sur une relation personnalisée. Parier sur l’avenir ne peut en effet se faire que dans le cadre d’une relation de confiance réciproque.

Peu à peu, cependant, la portée de ce principe a été atténuée. Avec le crédit à la consommation, une relation directe n’a plus paru nécessaire. Les contraintes réglementaires ont poussé à la standardisation puis à l’automatisation des notations de crédit. Et les modes de gestion ont favorisé la spécialisation des services en silos. Le pouvoir de décision et le niveau d’information des conseillers clientèle ont ainsi sans cesse été rognés. Et, finalement, que seront ces conseillers disponibles auxquels s’adresseront les clients qui n’auront plus de chargé de compte attitré ? De simples interfaces avec la tuyauterie bancaire ; disponibles pour répondre à ce que les machines, les bots, n’auront pu traiter en ligne.

Cependant, il faut voir plus loin : si les décisions ne reposent plus sur une relation de confiance personnalisée, nous ne serons plus jugés que par des algorithmes. Plus de pari sur l’avenir mais des appréciations statistiques fondées sur ce que font en moyenne ceux qui nous ressemblent, ainsi que sur un historique de nos comportements (attention aux faux-pas de jeunesse !). Le crédit se limitera dès lors strictement à combler nos décalages de trésorerie réguliers ou reposera sur notre capacité de remboursement, estimée de manière prédictive sur la base de critères plus ou moins transparents. Pour tous ceux qui n’accèderont pas à un conseiller attitré, la confiance qu’on leur accordera devra pouvoir être strictement paramétrée. Sans possibilité d’appel auprès d’un responsable qui les connaisse.

Et c’est alors que les banques disparaitront ! Pas nécessairement parce qu’elles auront été remplacées par d’autres acteurs comme les Big Tech mais parce que les banques, telles que nous les connaissons encore, se seront radicalement transformées. Quant aux paris sur l’avenir, dès lors, ils pourront être tentés sur les marchés, les plateformes de financement participatif ou de courtage. La finance se substituera de ce point de vue à la banque. Pour les entreprises, l’equity remplacera alors le crédit. Tandis que les particuliers pourront essayer de monétariser leur profil social.

Sous ces perspectives, la proposition de BNP Paribas parait donc extrêmement intéressante. Si elle rallie un nombre conséquent de clients – ce qui dépendra des nouveaux services qui pourront lui être associés et de leur orientation vers la banque des usages – elle pourra correspondre à toute une réinvention de la relation bancaire. Sinon, elle amorcera un repli sur une clientèle privilégiée de la banque de détail telle que nous la connaissons aujourd’hui.

Par rapport à cette dernière orientation, la seule alternative possible est de parvenir à accroitre significativement la rentabilité par client. A ce stade, la plupart des néobanques, quelles que soient les levées de fonds astronomiques dont elles peuvent bénéficier, ont surtout réussi à faire le contraire ! La plupart mais pas toutes.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

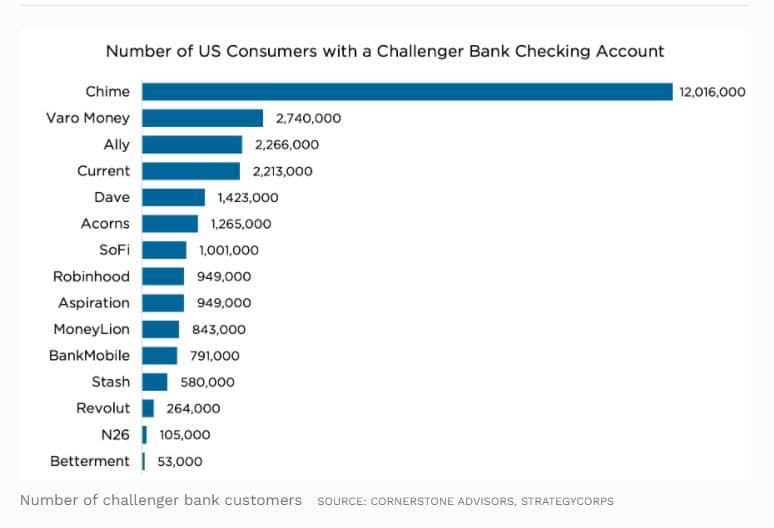

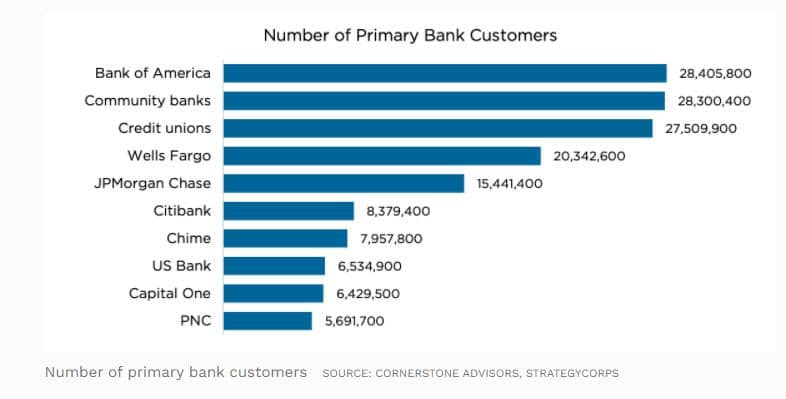

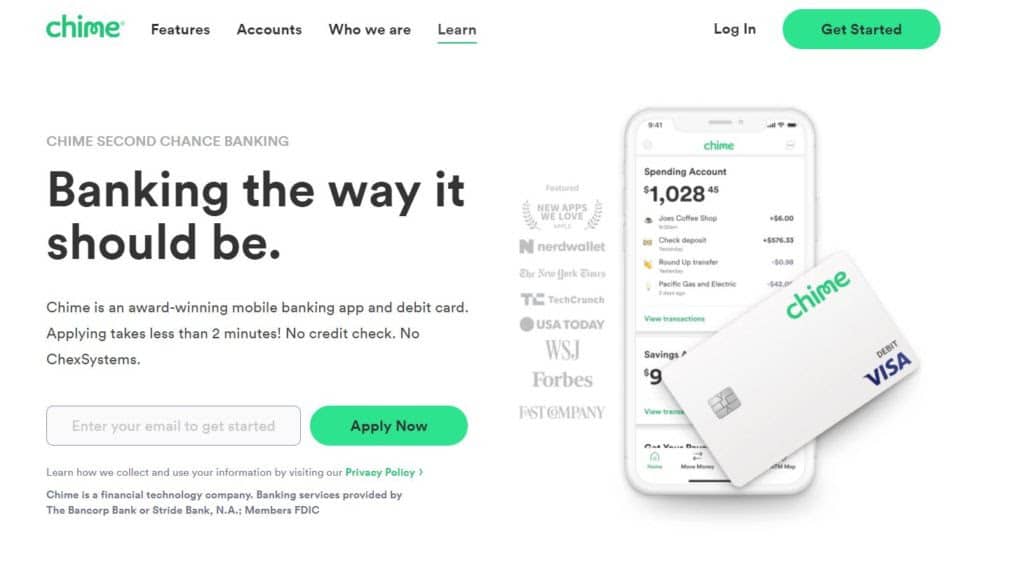

[vc_row][vc_column][vc_column_text]Mal connue en France, l’Américaine Chime est la première néo-banque qui soit parvenue à concurrencer sérieusement les plus grands établissements. Ce succès, désarmant de simplicité, ne peut être ignoré par quiconque s’intéresse à l’évolution du marché bancaire.

Créée en 2013 à San Francisco, Chime n’a atteint le million de clients qu’en mai 2018. Ensuite, son développement a été fulgurant. Chime, qui est valorisée plus de 14 milliards $, compte 12 millions de clients aujourd’hui. Elle concentre 35% de tous les comptes bancaires en ligne aux Etats-Unis et laisse loin derrière elle tous ses concurrents.

Plus impressionnant encore, en nombre de clients dont elle gère le compte principal, Chime commence à rejoindre les plus grands établissements :

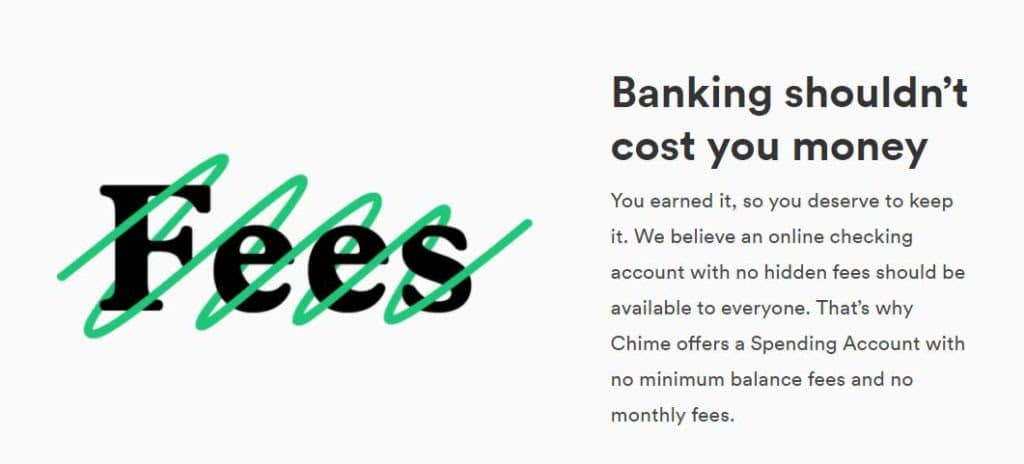

Or le succès de Chime est désarmant ! Un site simplissime. Et quelques offres : pas de frais de comptes (y compris pour les retraits sur automates), deux formules d’épargne automatique, un accompagnement vers le crédit (points de score) avec sa carte de paiement, une avance de deux jours, par rapport aux autres établissements, sur le versement des salaires, aides et crédit d’impôts (s’ils sont domiciliés sur un compte Chime) et des possibilités de découvert pilotées, limitées (jusqu’à 100 $) mais sans frais.

Ces offres séduisent une clientèle populaire : les deux-tiers des clients de Chime ont moins de 40 ans. Ils ne sont que 15% à posséder un college degree (contre 44% de la population américaine) et 12% à gagner plus de 75 000 $ par an (contre 33% des Américains). De sorte que les analystes s’inquiètent, malgré le succès : Chime saura-t-elle séduire une clientèle plus aisée ? Saura-t-elle diversifier ses revenus, qui reposent actuellement trop sur les interchanges (ce qui fait que Chime n’est pas encore rentable) ?

Questions classiques. Mais Chime n’est pas une banque. Elle ne dispose pas d’une licence bancaire ainsi mais s’appuie sur The Bancorp pour tous ses traitements. Championne des levées de fonds historiques, pour une fintech, Chime a largement les moyens de développer son acquisition clients, qui représente l’essentiel de ses coûts (48 millions $ de spots tv en 2019).

Chime est un trompe-l’œil ! Sa simplicité, notamment, est très étudiée : il a fallu utiliser l’IA ainsi pour tester 216 versions différentes de sa page d’accueil sur son site. Et derrière Chime, il y a, en soutien logistique mais non en capital, The Bancorp – ce véritable passager clandestin de l’innovation bancaire, que nous présentions ici, comme tel, dès 2014.

Avant Chime, The Bancorp était notamment derrière Simple (avant son rachat par BBVA). L’une des toutes premières banques en ligne ayant été lancée, avec une formule sans frais de comptes. Longtemps, Chime a eu la même offre limitée que Simple, ainsi que le même discours, tourné vers tous les exclus, les délaissés des banques (c’est ainsi que nous présentions Chime début 2019).

Et puis Chime a redessiné son offre, tout à la fois dans le sens d’un accompagnement de ses clients et d’une différenciation affichée par rapport aux banques.

Comme toutes les néo-banques ? Non pas. La plupart des néo-banques s’adressent en priorité à une clientèle bien ciblée, vers certains segments (adolescents, communautés, …) souvent et, de manière très générale, avec une forte préférence pour les millenials urbains à potentiel. Chime est tous public et plutôt orientée vers les bas revenus.

La plupart des néo-banques entendent soigner l’expérience client – Chime se contente d’être très simple – et entendent séduire par la gratuité de produits d’appels (de plus en plus limités d’ailleurs et en tous cas facilement proposés également par les banques). Chime, avec ses versements en avance ou ses découverts gratuits, ouvre une autre voie.

Elle défend un discours assez radical :

Surtout – le fait qu’un vrai établissement bancaire comme The Bancorp soit derrière n’y est sans doute pas pour rien – Chime attaque les banques par où elles ont le plus de mal à suivre : renoncer à gagner… encore un p’tit sou !

[/vc_column_text][/vc_column][/vc_row]

[vc_row][vc_column][vc_column_text]

Aujourd’hui, compte tenu du niveau des taux, l’épargne a perdu beaucoup de ses attraits. Pour les banques, comme pour leurs clients. Lesquels, depuis plusieurs années, ont tendance à laisser leurs économies simplement sur leur compte courant (auquel est assimilé le Livret A). En revanche, parvenir à mettre de l’argent de côté suscite une forte demande ! En tant que produit, l’épargne a perdu beaucoup d’intérêt. Mais pas en tant qu’usage. Le problème est que les banques restent focalisées sur le produit, quand d’autres acteurs qu’elles désormais se consacrent à faciliter l’usage.

En France, le phénomène est très peu apparent. En France, les banques ont (pour le moment encore) la chance d’avoir des compétiteurs essentiellement tournés vers les paiements ou des services quasi comparables aux leurs mais en ligne. Seules quelques néo-banques, comme celles dédiées aux jeunes, commencent à les challenger sur les usages, les modes de vie et les tendances.

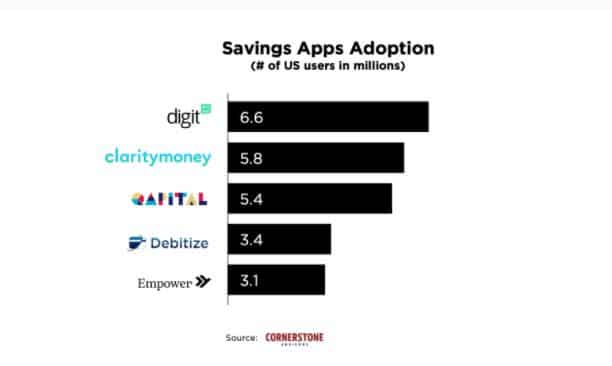

Aux Etats-Unis, en revanche, la situation est d’ores et déjà très sensiblement différente, selon les chiffres que publie le cabinet de conseil Cornerstone Advisors. Parmi les possesseurs d’un smartphone, 76% utilisent une app pour gérer leurs finances. Le pourcentage atteint 93% chez les 21/40 ans, 81% chez les 41/55 ans et même 56% chez les Baby boomers. Or, dans la plupart des cas, ces app ne sont pas celles de leur banque principale.

Ainsi, pour les aider à épargner :

Il y a les produits : les comptes d’épargne que proposent les banques, aux taux insignifiants. Et puis il y a l’usage, qui dans le contexte de crise actuel est particulièrement sensible. Selon l’enquête menée par Cornerstone Advisors, ceux qui utilisent des coachs d’épargne parviennent à mettre de côté en moyenne 600 $ en plus de leur niveau courant d’économies. Avec les taux moyens de rémunération que proposent les banques américaines, il faut disposer d’au moins 1,2 million $ d’épargne pour gagner 600 $ !

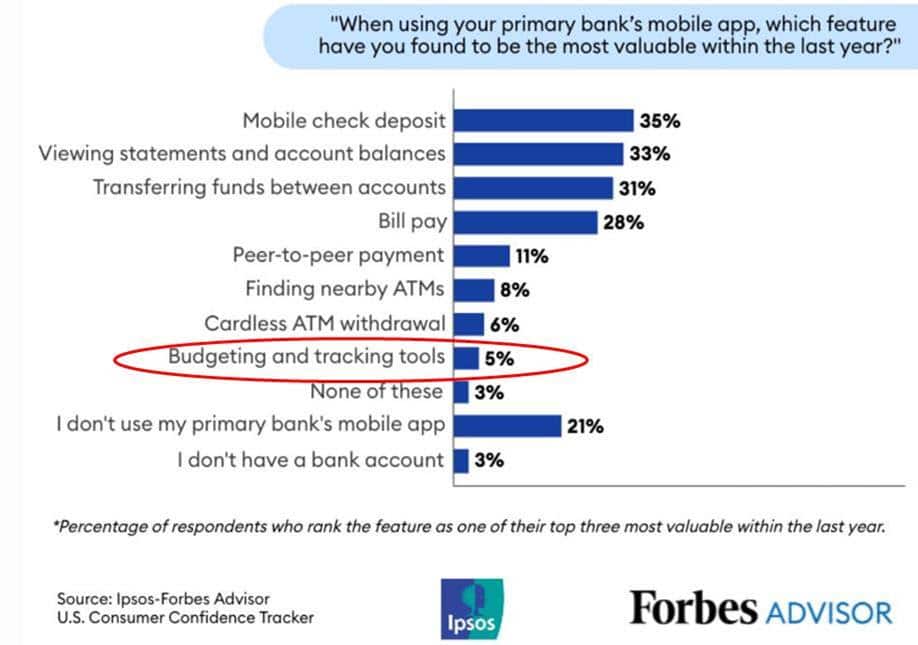

Cela, les banques ne le réalisent pas, souligne Ron Shevlin, le Managing Director de Cornerstone Advisors, parce que cela ne se traduit pas pour elles par une perte importante de clients. Ceux-ci, dans leur majorité, ne quittent pas pour autant leur banque principale. Une autre étude le montre : 76% des Américains qui achètent en ligne utilisent pour cela l’appli de leur banque principale. Mais ils n’utilisent cette appli que pour des fonctions de base :

Nous avons ainsi affaire à une nouvelle forme de multibancarisation. Par les usages. Qui voit les clients se tourner vers d’autres services pour guider leurs comportements financiers. Ce qui signifie que le compte courant sera de moins en moins le support d’une relation nourrie et durable.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

[vc_row][vc_column][vc_column_text]Nous retiendrons particulièrement trois innovations et initiatives dans des domaines très différents mais qui ont en commun d’adapter les offres aux usages plutôt que d’obliger les utilisateurs à se plier à ce que permettent et ne permettent pas (souvent sans trop d’explication) les produits et services qu’on leur fournit.

Paiements

MoneyVox signale l’apparition chez Banque populaire et Caisse d’épargne de cartes de paiement à autorisation « quasi-systématique ».

Une carte de paiement à autorisation systématique n’autorise un règlement que si le solde en compte le permet. Ce qui peut poser des problèmes dès lors que les terminaux de paiement ne sont pas en mesure de contacter la banque pour autoriser une opération. C’est particulièrement le cas et c’est alors particulièrement bloquant dans les parkings et aux péages. Dès lors, une carte à autorisation « quasi systématique » tolèrera des exceptions, pour éviter des situations pénibles. On ne sait néanmoins ni pour quels types de paiements susceptibles d’être réalisés hors ligne, ni pour quels montants et fréquence de paiements ces exceptions joueront (par ailleurs, restent également les cas de paiements, comme aux distributeurs automatiques d’essence, où le solde en compte doit couvrir un montant plafond, tel que 150 €). La démarche n’en est pas moins à saluer.

Comptes joints.

Ils sont devenus la règle pour les couples aujourd’hui mais ils obéissent à un formalisme juridique assez lourd, notamment pour la souscription et l’annulation. C’est une incommodité d’usage que s’efforce de gommer la startup américaine Zeta, spécialisée dans les finances des couples. Elle s’y efforce mais – elle le reconnait elle-même – n’y est pas encore vraiment parvenue. Sa solution voudrait mettre en place un simple outil de gestion intelligent, branché sur les comptes individuels des deux membres du couple et s’y alimentant pour couvrir des dépenses communes qu’il apprendrait à estimer, à suivre et à prévenir quasiment seul, sous le contrôle du couple.

C’est la solution que propose Zeta mais sans pouvoir se dispenser, à ce stade, d’ouvrir formellement un compte commun. L’intention est en tous cas intéressante, tout de même que la manière – très représentative de la nouvelle tournure que sont en train de prendre les offres bancaires – dont Zeta propose sa solution. Comme une véritable expérience à faire à deux. Pour découvrir la personnalité de chacun en matière de finances et tester la capacité du couple à durer. D’ailleurs, la solution doit être sollicitée par l’un des membres, sans que l’autre soit forcément au courant. Comme s’il s’agissait d’une surprise, d’un cadeau !

Indépendants

Monabanq leur propose le compte PratiqPro. Et la démarche recoupe assez les deux précédentes. Gommer les difficultés d’usage : en proposant d’emblée une facilité de caisse notamment. Et proposer un accompagnement, quasiment une expérience, pour les autoentrepreneurs sous le régime fiscal de la microentreprise ayant décidé de se lancer. Ceci en mettant en avant la dimension des soutiens juridiques (responsabilité civile professionnelle, protection juridique, accès à des conseillers, assurance e-réputation). Une offre visiblement conçue sur la base d’une analyse précise des difficultés que rencontrent les autoentrepreneurs et qui – mine de rien – renouvelle assez les offres bancaires classiques avec la volonté de leur apporter comme une dimension en plus.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Elles ne s’en rendent pas encore compte mais les banques sont sans doute les mieux placées pour fidéliser le commerce en ligne [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/ecommerce.jpg)

![[:fr]Les banques de détail ont-elles tort d’abandonner l’innovation technologique? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/10/istockphoto-1081869346-612x612.jpeg)

![[:fr]Les banques parlent-elles un langage d’un autre âge ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/06/istockphoto-827843530-612x612.jpg)

![[:fr]Paiements par carte : quelques découvertes ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/CB.jpg)

![[:fr]Paiement par mobile: les banques françaises ne négligent-elles pas trop l’expérience client ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/istockphoto-925942242-612x612.jpg)

![[:fr]LE MALAISE DES CONSEILLERS BANCAIRES ET CE QU’IL ANNONCE[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/istockphoto-1160135293-612x612.jpg)

![[:fr]Le désarmant succès de Chime, la première des néo-banques[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/istockphoto-1153953982-612x612-1.jpg)

![[:fr]La banque des usages va-t-elle se développer… sans les banques!?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1130938108-612x612.jpg)

![[:fr]Quoi de neuf en février 2021?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/Image1-1200x650.jpg)