![[:fr]Ces banques qui renoncent aux frais de découvert[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Frais-découvert.jpg)

[vc_row][vc_column][vc_column_text]Nous avons déjà présenté la problématique : bien qu’ils représentent une source de revenu significative, les découverts paraissent désormais d’un autre âge. Avec la crise sanitaire, les choses ont commencé à bouger – pour le moment surtout aux Etats-Unis – et un récent article de The Financial Brand livre un premier point d’étape.

Actuellement, la situation est campée par le tableau suivant :

Tout en bas, les néo-banques qui ne facturent pas de frais de découvert (Ally, Monzo), qui sont capables d’attendre que leurs clients renflouent leur compte sans pénalités (Revolut) ou qui ne facturent rien jusqu’à un certain montant de découvert (200 $ avec Chime).

En regard, quelques-unes de premières banques américaines n’ont pas modifié leurs tarifs d’un iota (Chase, Wells Fargo, PNC).

Certaines ont – très timidement – introduit un montant de découvert sans frais (TD Bank : 50 $ ; Santander : 100 $). Ce n’est pas grand-chose mais cela montre que le sujet est devenu sensible.

Dans le même temps, en effet, Bank of America a fortement réduit ses frais flat de découvert : de 35 à 10 $.

Tandis que Citibank a franchi le pas : elle s’efforce de proposer des solutions de financement pour limiter au maximum les occasions de découverts mais, si ceux-ci apparaissent, il n’y a pas de frais.

Quant à Capital One, elle n’accepte les découverts que sur autorisation. Mais ceux-ci sont désormais sans frais. Une révolution !

Il y a quelques années, les dispositions qu’introduisait Huntington Bank paraissaient aussi originales qu’audacieuses : pas de frais jusqu’à 50 $ de découvert et une facturation ne commençant qu’à J+1, pour laisser le temps aux clients de combler un dépassement ponctuel.

Aujourd’hui, ces dispositions paraissent frileuses. Les néo-banques sont passées par là et la morale de l’histoire parait claire : si jusque ici, les banques classiques toléraient facilement autour d’elles de nouveaux acteurs pratiquant des tarifs avantageux mais ne leur faisant finalement pas beaucoup d’ombre, ce n’est désormais plus le cas !

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Depuis 5 ans, les tarifs bancaires baissent. Mais… [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhonfraisbanque.jpg)

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?![[:fr]Banque des usages : en avant pour la GrandTech ! [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/DevlhonBanque.jpg)

![[:fr]BaaS : Les services bancaires vont-ils échapper aux banques ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Fintech.jpg)

![[:fr]Que proposent les établissements financiers en matière de crypto-devises ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Bitcoin-1024x650.jpg)

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.

Que voit-on d’ailleurs, d’ores et déjà ? Des banques d’affaires se déployant dans la banque de détail (Goldman Sachs). Des banques classiques tentant de réinventer la banque de détail (JP Morgan Chase) et d’autres délaissant de plus en plus ce marché (HSBC). Des acteurs technologiques créant de nouveaux réseaux de distribution financiers, ainsi que des partenariats à travers le cloud, plutôt qu’ils ne se substituent aux banques (Google, Amazon). De nouveaux acteurs de la banque de masse gagnant immédiatement une stature internationale avant de se diversifier (Klarna). Les variables boursières ne suffisent pas pour réaliser ce qu’il est en train de se passer.![[:fr]La mutualisation des risques et des coûts dans les banques est-elle promise à disparaitre ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/01/devlhon-taux.jpg)

![[:fr]Au cours de la crise sanitaire, la banque digitale a augmenté le nombre de ses clients mais n’a pas élargi sa base de clientèle[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/01/onlinebank.jpg)

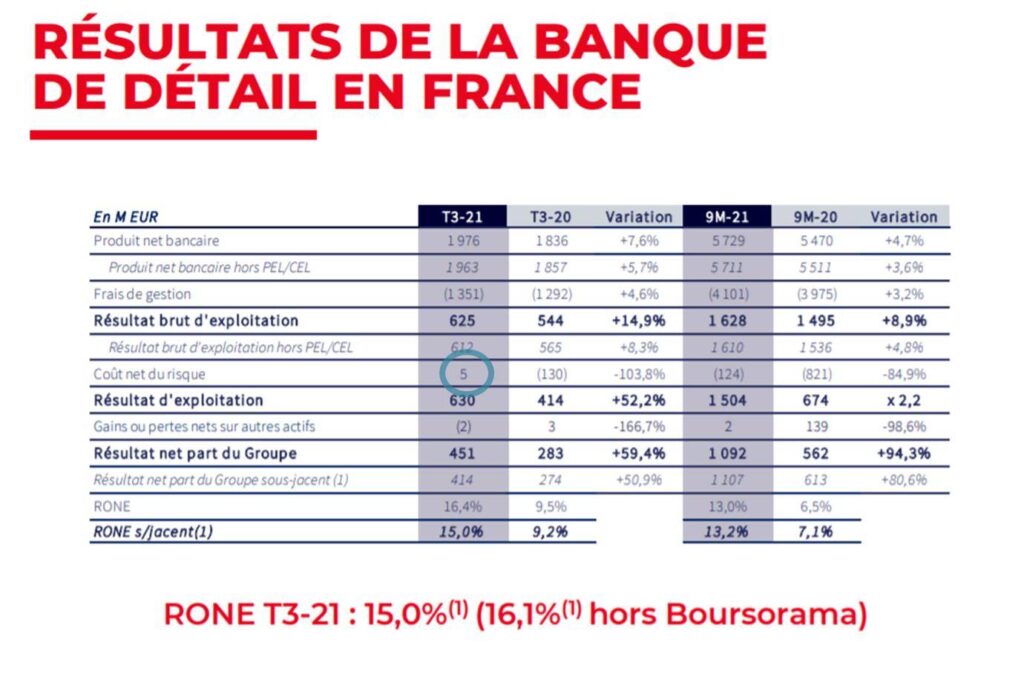

![[:fr]Résultats trimestriels : les banques françaises se redressent, sans se presser ! [:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/résultat.jpg)

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.

Pour que cela soit vraiment tenable, il faudra que la reprise soit aussi forte qu’attendue et que l’inflation soit transitoire comme on l’annonce volontiers. Mais cela n’est peut-être pas le plus important.![[:fr]L’expérience client, un concept dépassé ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/11/customerxp.jpg)

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?

Si les usages se modifient, à quoi sert exactement d’optimiser une expérience client qui les ignore ?