![[:fr]Dernières tendances en matière de transformation des agences bancaires[:en]Derni[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/agence_banque-1200x650.jpg)

[vc_row][vc_column][vc_column_text]Le destin des agences bancaires n’est pas scellé. Si beaucoup ont parié sur leur disparition, le paysage parait aujourd’hui bien plus contrasté.

Il est surtout très variable selon les pays. Comme les Pays-Bas, le Royaume-Uni parait aujourd’hui un territoire post-agences. C’est en effet une orientation tout à fait intégrée pour un établissement comme Barclays, qui est néanmoins obligé de proposer différents substituts. Sont également apparus des agences partagées entre marques : les Hubs bancaires de la Poste ou les kiosques multibanques de OneBanks.

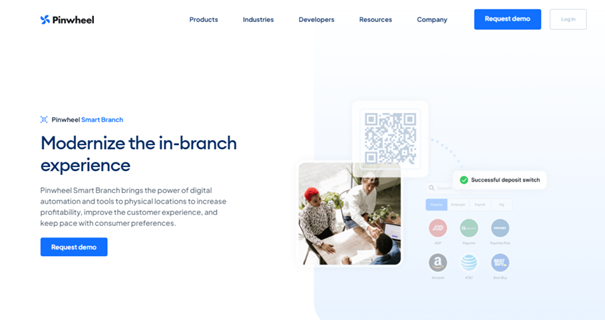

Aux Etats-Unis, en revanche, après une phase de restructuration, les plus grands établissements sont loin d’avoir renoncé aux agences (même s’ils les transforment). 75% des ouvertures de compte ont toujours lieu dans les agences et, pour faciliter l’embarquement, la fintech Pinwheel propose un outil permettant d’automatiser les dépôts. Un outil qu’on aurait pu croire complètement dépassé :

Sous quelle(s) forme(s) concevoir désormais les agences cependant ? Comme lors de la décennie précédente, des ruptures sont encore tentées, comme ING qui s’efforce de cultiver un côté « comme à la maison » avec ses Client Houses (lancées en 2017) :

Sans oublier, les agences ouvertes dans le métavers, comme celle de la Caixa. Mais la mode est rapidement retombée.

Ce genre de tentatives ont rarement dépassé l’effet d’annonce. Une tendance forte, cependant, pousse différents établissements à ouvrir des agences lieu de vie, transposant à leur échelle le modèle de Bank as a Platform, particulièrement à l’adresse d’une clientèle jeune : l’Imagin Café de la Caixa ou les nouvelles agences Frank d’OCBC à Singapour.

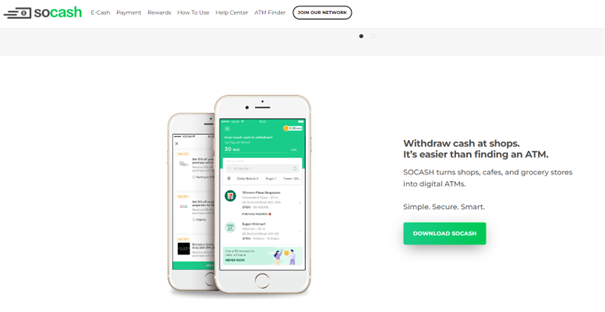

A Singapour toujours et sous la même perspective, SoCash donne la possibilité aux boutiques et cafés de distribuer des services bancaires, permettant ainsi aux néobanques et fintechs de disposer de relais physiques :

Derrière cette tendance, une question pendante : faut-il destiner les agences à des publics particuliers ?

BNP Paribas a mené une expérience visant à mieux répartir ses clients au sein d’agences différenciées, par tranches de revenus, pour améliorer la qualité de service et mieux répondre aux besoins distincts des clients.

Pour coller aux modes de vies de certains clients à potentiel, certains établissements financiers choisissent d’investir des lieux nouveaux, comme American Express avec ses Centurion Lounges dans les aéroports. Il s’agit alors plus de lieux de fidélisation que de vente :

En France, les réseaux d’agence sont en cours de rationalisation. Mais l’heure n’est pas à leur disparition. 68% des Français fréquentent toujours leur agence au moins une fois par an et 42% souhaitent en avoir une près de chez eux.

De gros efforts sont engagés en matière de formation des personnels d’agence. Ils peuvent s’accompagner d’un accès uniquement sur rendez-vous (ex : Bred).

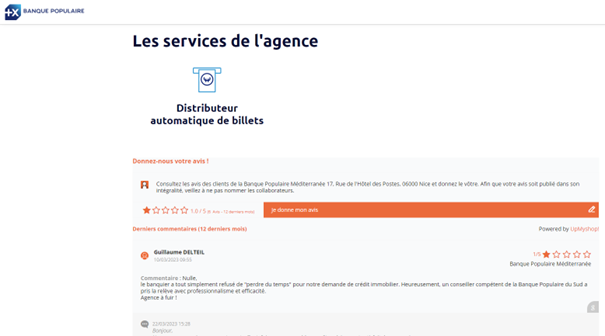

Mais d’autres initiatives choisissent plutôt de donner la parole aux clients : la Banque populaire Méditerranée publie ainsi leurs avis sur ses différentes agences.

Intéressante : l’initiative (lancée en 2018 mais étendue récemment) du Crédit Agricole Franche-Comté proposant (en collaboration avec la préfecture) à tous les habitants du Département du Doubs d’accomplir leurs démarches administratives en ligne (demande de carte grise ou de permis de conduire, inscription à Pôle Emploi, dépôt de dossier pour l’obtention d’une carte d’identité ou d’un passeport, …) dans une vingtaine de ses agences, avec l’assistance de conseillers spécialement formés. Près de la moitié des personnes poussant ainsi la porte des agences pour profiter de ce service ne seraient pas clientes.

En 2021, souligne McKinsey, les ventes digitales ont, en moyenne mondiale, atteint 40% du total des ventes des banques. Mais après avoir largement été contraintes par les circonstances en 2020, elles n’ont augmenté que de 4% en 2021. Trop peu pour compenser une baisse des ventes totales de 10% (tenant à plusieurs facteurs). Tandis qu’un tiers du panel des banques étudiées voyaient l’activité de leurs agences augmenter de 20%.

Autant dire que les clients ne pensent pas en termes de transition simple entre les services physiques et numériques. Les canaux de distribution s’ajoutent plus qu’ils ne se remplacent. Or, à ce stade, l’agence est un relais essentiel de fidélisation et d’équipement des clients. De plus, par un effet de halo, elle porte les marques bancaires dans leur environnement.

Au total, à rebours de beaucoup de discours tenus ces dernières années, on peut raisonnablement parier aujourd’hui que les services proposés en agence vont devenir l’un des premiers marqueurs de différenciation entre les banques !

Si vous êtes un professionnel que ces thématiques intéressent, nous vous proposons de les approfondir sous la forme qui vous convient le mieux. Contactez-nous.

[/vc_column_text][/vc_column][/vc_row]

![[:fr]Goldman Sachs : Se lancer dans la Banque de Détail ne s’improvise pas ! [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/02/Goldman.jpg)

![[:fr]Le nouveau marché de l’Influence Financière [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/INFLUENCEUR-1200x650.png)

![[:fr]Les stratégies de niche, clé du développement des néobanques américaines[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/CHIME-BANK-DEVLHON-1200x650.jpg)

A ce compte, la « niche » peut être très large et, dans une interview à

A ce compte, la « niche » peut être très large et, dans une interview à  Oui, après une année 2020 exceptionnelle, il y a eu d’importantes reprises de provisions – celles-ci ont diminué de 53,8%. Mais pour retrouver leur niveau de 2019.

Oui, après une année 2020 exceptionnelle, il y a eu d’importantes reprises de provisions – celles-ci ont diminué de 53,8%. Mais pour retrouver leur niveau de 2019. On ne peut manquer ainsi de souligner la situation de véritable aubaine dont ont bénéficié les banques ces deux dernières années. Certes, les taux sont faibles (cela se marque notamment sur le RoA des banques européennes comparé à celui des anglo-saxonnes). Toutefois la ressource ne coûte rien ! Elle est fournie par la banque centrale (les LTRO de mars à décembre 2021) et les clients eux-mêmes qui, dans un contexte d’incertitude et de taux très faibles, conservent largement leur trésorerie en compte courant.

On ne peut manquer ainsi de souligner la situation de véritable aubaine dont ont bénéficié les banques ces deux dernières années. Certes, les taux sont faibles (cela se marque notamment sur le RoA des banques européennes comparé à celui des anglo-saxonnes). Toutefois la ressource ne coûte rien ! Elle est fournie par la banque centrale (les LTRO de mars à décembre 2021) et les clients eux-mêmes qui, dans un contexte d’incertitude et de taux très faibles, conservent largement leur trésorerie en compte courant.![[:fr]Faites-vous bien la différence entre « Bank as a service » et « Embedded Banking » ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/07/istockphoto-1241777884-612x612-2.jpg)

![[:fr]Avènement de la « Banque Nounou » : Debbie, la Startup la plus intéressante de l’année ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/07/istockphoto-1335358427-612x612.jpg)

Ce sont les banques qui sont invitées à verser ces récompenses, puisqu’elles ont intérêt à ce que la santé financière de leurs clients s’améliore. Debbie se rémunère également auprès des institutions financières qui soutiennent son programme. Les utilisateurs ayant appliqué ce programme avec succès pourront-ils s’en prévaloir auprès de leur banque ou d’autres prêteurs ? Ce n’est pas clair à ce stade mais on peut imaginer qu’il en ira ainsi si Debbie se développe.

Ce sont les banques qui sont invitées à verser ces récompenses, puisqu’elles ont intérêt à ce que la santé financière de leurs clients s’améliore. Debbie se rémunère également auprès des institutions financières qui soutiennent son programme. Les utilisateurs ayant appliqué ce programme avec succès pourront-ils s’en prévaloir auprès de leur banque ou d’autres prêteurs ? Ce n’est pas clair à ce stade mais on peut imaginer qu’il en ira ainsi si Debbie se développe.![[:fr]BNP PARIBAS PERSONAL FINANCE : la transition énergétique par anticipation[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/06/istockphoto-1330589502-612x612.jpg)

L’offre anticipe ainsi une dépense future qui, pour beaucoup de ménages peu au courant à ce stade, reste encore imprévue. Une offre qui, par ailleurs, modifiera les comportements d’achat puisque les véhicules Crit’air 0 et 1 financés seront uniquement disponibles chez les professionnels, alors que les ménages aux revenus modestes sont habitués à acquérir des véhicules d’occasion, majoritairement entre particuliers.

L’offre anticipe ainsi une dépense future qui, pour beaucoup de ménages peu au courant à ce stade, reste encore imprévue. Une offre qui, par ailleurs, modifiera les comportements d’achat puisque les véhicules Crit’air 0 et 1 financés seront uniquement disponibles chez les professionnels, alors que les ménages aux revenus modestes sont habitués à acquérir des véhicules d’occasion, majoritairement entre particuliers.![[:fr]Quelle actualité pour l’utilisation des assistants vocaux dans les services bancaires ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/06/istockphoto-1193496781-612x612.jpg)

Dès lors, le recours aux assistants vocaux en matière de services bancaires, s’il demeure relativement faible, parait plutôt prometteur : il augmente plus rapidement que la moyenne pour l’ensemble des usages (de 9% des utilisations des assistants ayant trait à des services bancaires en 2019 à 30% en 2021) et il représente un usage plus soutenu (la médiane est de 5 fois par mois) que d’autres. Il demeure toutefois trop souvent limité à la seule fonction de consultation du solde en compte. Mais la dynamique semble assez forte pour

Dès lors, le recours aux assistants vocaux en matière de services bancaires, s’il demeure relativement faible, parait plutôt prometteur : il augmente plus rapidement que la moyenne pour l’ensemble des usages (de 9% des utilisations des assistants ayant trait à des services bancaires en 2019 à 30% en 2021) et il représente un usage plus soutenu (la médiane est de 5 fois par mois) que d’autres. Il demeure toutefois trop souvent limité à la seule fonction de consultation du solde en compte. Mais la dynamique semble assez forte pour ![[:fr]L’expérience client vue du côté client[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/06/istockphoto-1134291628-612x612.jpeg)

A la question de savoir ce qui les a fait se sentir financièrement résilients au cours des deux dernières années, les répondants citent informations et conseils, bien sûr, ainsi que la disponibilité des applis mobiles. Mais ils citent également et pratiquement au même niveau le fait d’avoir un sommeil tranquille, une vie saine, une communication ouverte avec leurs proches, … Voilà les conditions qui les font se sentir financièrement résilients !

A la question de savoir ce qui les a fait se sentir financièrement résilients au cours des deux dernières années, les répondants citent informations et conseils, bien sûr, ainsi que la disponibilité des applis mobiles. Mais ils citent également et pratiquement au même niveau le fait d’avoir un sommeil tranquille, une vie saine, une communication ouverte avec leurs proches, … Voilà les conditions qui les font se sentir financièrement résilients !