![[:fr]Comme la banque, l’assurance entre dans l’ère de l’usage[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/img-insurance.png)

[vc_row][vc_column][vc_column_text]Un exemple saillant en est fourni par Ornikar qui, après avoir renouvelé le marché de l’apprentissage de la conduite, s’attaque à l’assurance automobile pour les plus jeunes avec pour objectif de créer un écosystème complet d’accès à l’autonomie, au service des moins de 30 ans.

Selon son dernier communiqué de presse, Ornikar, première auto-école de France avec près de 3 millions d’élèves, attaque désormais le marché de l’assurance automobile en proposant une offre inédite et compétitive notamment pour les jeunes, en s’associant à Wakam, compagnie d’assurance B2B2C. Pour ses outils de souscription et gestion des contrats et sinistres, Ornikar a fait appel à Guidewire et Salesforce, pour sa politique de tarification elle s’appuie sur les services d’Akur8 et pour opérer l’ensemble des services d’assistance sur Mondial Assistance

Il s’agit ainsi de viser une population mal servie : les jeunes conducteurs. Mais Ornikar n’hésite pas à parler de « casser les rentes qui persistent encore dans le secteur de la mobilité ».

Des rentes de fait mais aussi, plus fondamentalement peut-être, une approche par les produits auxquels les usages différenciés selon les populations et les besoins sont obligés de s’adapter. Aujourd’hui, l’enjeu est précisément de renverser cette démarche.

Les jeunes conducteurs subissent traditionnellement des primes particulièrement élevées en assurance tous risques, autour de 2 000 euros par an, soit un montant exorbitant par rapport à leur pouvoir d’achat. Un tarif que les assureurs justifient par l’accidentologie des conducteurs novices. En réalité, souligne Ornikar, cette tarification excessive provient de l’absence de connaissance que les assureurs traditionnels ont de l’expérience de conduite des jeunes conducteurs.

Justement, à cet égard, Ornikar jouit d’un avantage de taille : la connaissance de près de 3 millions d’élèves formés dans son école de conduite : « aujourd’hui, 1 jeune sur 2 passe par Ornikar pour préparer et passer son permis de conduire […] et nous travaillons sans relâche pour faire le lien entre apprentissage de la conduite et accidentologie. Par exemple, nous avons pu démontrer le lien entre le respect des distances de sécurité lors du parcours d’apprentissage et l’accidentologie au volant après le passage du permis. C’est tout l’intérêt de l’écosystème que nous créons pour favoriser la mobilité des jeunes : plus celui-ci aura réalisé d’étapes d’apprentissage avec Ornikar (code puis conduite), plus sa tarification sera adaptée et sur-mesure » précise Benjamin Gaignault, co-fondateur d’Ornikar.

Partir de la situation, modifier au besoin l’usage, personnaliser et adapter le produit et ses tarifs en conséquence. Depuis son lancement en 2013, Ornikar a mis en place un nouveau standard de prix du permis en le divisant par deux, obligeant ainsi les auto-écoles traditionnelles à s’aligner et donc à revoir leur modèle économique. Et s’il en allait de même dans l’assurance auto ?

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Faites-vous bien la différence entre « Bank as a service » et « Embedded Banking » ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/07/istockphoto-1241777884-612x612-2.jpg)

![[:fr]La banque populaire grand ouest s’adresse aux plus de 50 ans[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-859630300-612x612.jpeg)

C’est qu’en fait la démarche est visiblement partie de l’accompagnement des aidants, sur lequel le Groupe BPCE s’est positionné récemment, pour constater que les « Silver », les 50-65 ans (et plus) ont encore souvent des parents quasiment à charge et que, d’une certaine façon, ce sont eux qui sont les meilleurs destinataires des offres liées à la dépendance ou à la transmission.

C’est qu’en fait la démarche est visiblement partie de l’accompagnement des aidants, sur lequel le Groupe BPCE s’est positionné récemment, pour constater que les « Silver », les 50-65 ans (et plus) ont encore souvent des parents quasiment à charge et que, d’une certaine façon, ce sont eux qui sont les meilleurs destinataires des offres liées à la dépendance ou à la transmission. A partir de là, il est possible d’élargir l’offre aux attentes plus spécifiques des Silver : loisirs, mobilisation du patrimoine, nouvelles occupations, …

A partir de là, il est possible d’élargir l’offre aux attentes plus spécifiques des Silver : loisirs, mobilisation du patrimoine, nouvelles occupations, … Nous sommes ici en plein dans la banque des usages et, en France, cette approche est encore singulière. Il s’agit de reconfigurer et d’enrichir les offres classiques en considérant les modes de vie. Pour cela, il suffisait d’abaisser le curseur des seniors à 50 ans. Simple ! Mais, à notre connaissance, la Banque Populaire Grand Ouest est la seule à y avoir pensé.

Nous sommes ici en plein dans la banque des usages et, en France, cette approche est encore singulière. Il s’agit de reconfigurer et d’enrichir les offres classiques en considérant les modes de vie. Pour cela, il suffisait d’abaisser le curseur des seniors à 50 ans. Simple ! Mais, à notre connaissance, la Banque Populaire Grand Ouest est la seule à y avoir pensé.![[:fr]Que proposent les établissements financiers en matière de crypto-devises ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Bitcoin-1024x650.jpg)

![[:fr]Quoi de neuf en février 2021?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/Image1-1200x650.jpg)

![[:fr]Comment les Big Tech vont obliger les Banques à revoir profondément leurs stratégies ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-640267784-170667a.jpg)

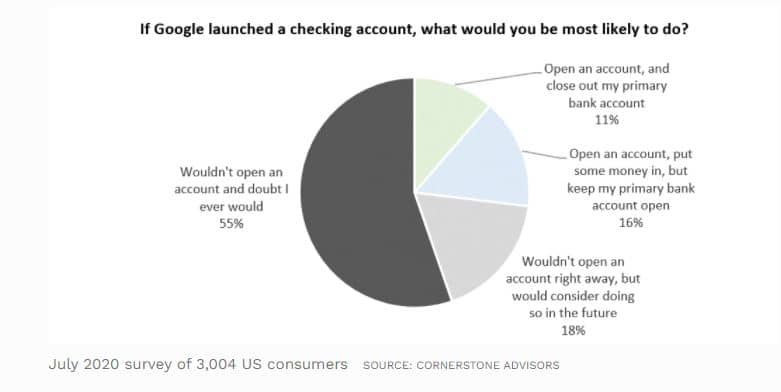

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.![[:fr]Va-t-il falloir réglementer les engagements de responsabilité sociale et environnementale des banques ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-840202842-170667a.jpeg)

![[:fr]TOTAL[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/09/total.png)

![[:fr]BNP Paribas[:]](https://www.devlhon-consulting.com/wp-content/uploads/2017/01/devlhon-consulting-references-clients-bnp-paribas.jpg)

![[:fr]HSBC[:]](https://www.devlhon-consulting.com/wp-content/uploads/2017/01/devlhon-consulting-references-clients-hsbc.jpg)