![[:fr]Notre offre Trade Finance[:]](https://www.devlhon-consulting.com/wp-content/uploads/2024/03/6212759-1200x650.jpg)

[:fr]

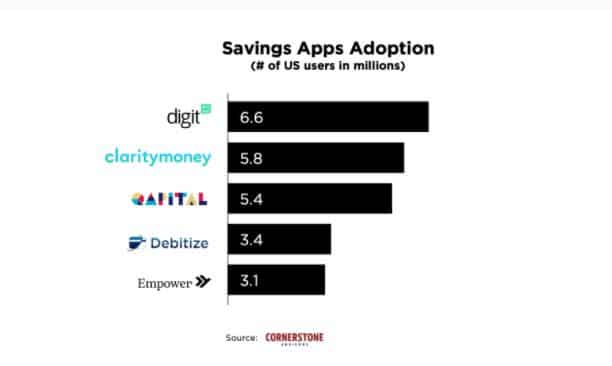

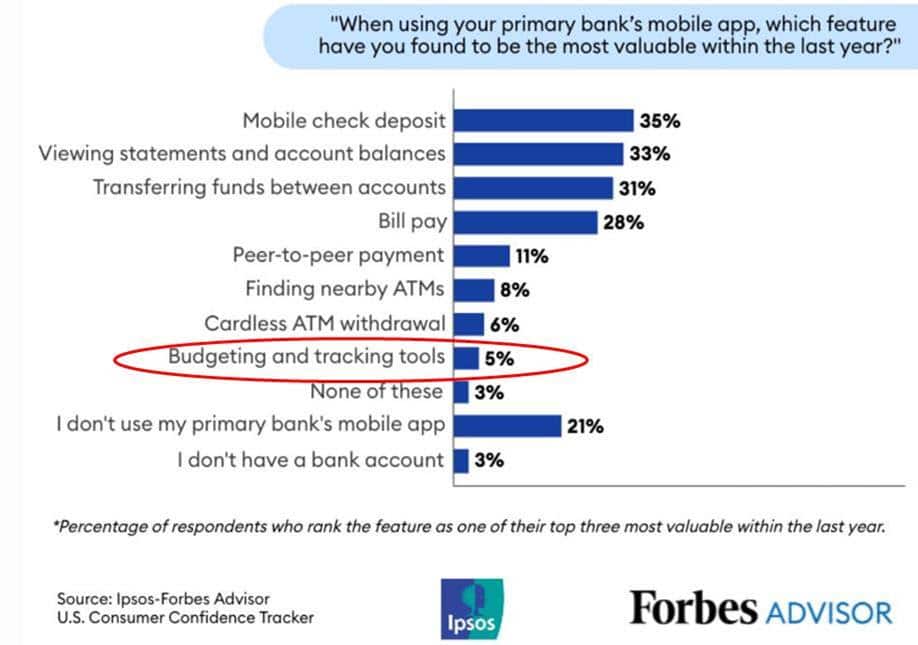

Les enjeux du Trade Finance

Le trade finance est un aspect essentiel du commerce mondial. Il englobe un ensemble de produits et services financiers conçus pour faciliter les transactions commerciales entre entreprises situées dans des pays différents. Nous allons vous présenter les principaux enjeux de ce domaine.

Cliquer ici pour télécharger notre offre Trade Finance : AML Trade Finance

Réduction des risques :

Le commerce international comporte divers risques, tels que les risques de crédit, de change, de transport, etc. Le trade finance permet de réduire ces risques en fournissant des garanties et des assurances pour les transactions commerciales.

Financement des opérations commerciales :

Les transactions commerciales internationales peuvent nécessiter des fonds importants pour couvrir les coûts de production, de transport, etc. Le trade finance offre des solutions de financement telles que les lettres de crédit, les prêts commerciaux et les garanties bancaires pour faciliter ces opérations.

Facilitation du commerce international :

En fournissant des outils et des mécanismes de financement adaptés, le trade finance facilite le commerce transfrontalier en réduisant les obstacles financiers et administratifs.

Optimisation du cycle de trésorerie:

Le trade finance permet aux entreprises de gérer efficacement leur trésorerie en offrant des options de financement flexibles qui correspondent aux flux de trésorerie liés aux transactions commerciales internationales.

Amélioration de l’accès au crédit :

Pour les entreprises, en particulier les petites et moyennes entreprises (PME), l’accès au crédit peut être difficile, en particulier lorsqu’elles sont impliquées dans des transactions internationales. Le trade finance élargit l’accès au crédit en utilisant les flux de commerce comme garantie.

Conformité réglementaire et normative :

Les transactions commerciales internationales sont soumises à diverses réglementations et normes, telles que les règles de conformité KYC (Know Your Customer) et AML (Anti-Money Laundering). Le trade finance aide à assurer la conformité réglementaire en fournissant des mécanismes de vérification et de documentation appropriés.

Innovation et numérisation :

L’industrie du trade finance évolue rapidement grâce à l’innovation technologique et à la numérisation. Des technologies telles que la blockchain, l’IA et l’automatisation transforment les processus traditionnels de trade finance, en les rendant plus efficaces, transparents et sécurisés.

En somme, le trade finance joue un rôle crucial dans la facilitation du commerce international en fournissant des solutions de financement, en réduisant les risques et en améliorant l’efficacité des transactions commerciales transfrontalières.

Cliquer ici pour télécharger notre offre Trade Finance : AML Trade Finance

Découvrez notre vidéo sur l’offre Trade Finance : https://youtu.be/BiUlDT2B7Vw?si=P1nBdUBAjDt0CWt2

Le détail de nos offres sur la page de notre site attitrée : https://www.devlhon-consulting.com/fr/service/trade-finance-lcb-ft/

[:]

![[:fr]Les Enjeux de l’Adoption de l’ISO 20022[:en]The Challenges of Adopting ISO 20022[:]](https://www.devlhon-consulting.com/wp-content/uploads/2024/02/Image1-719x650.jpg)

![[:fr]Une pénurie de compétence va-t-elle transformer profondément les banques ? [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/09/RECRUTEMENT2-1200x650.jpeg)

![[:fr]Vers la fixation de quotas en matière de crédits?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-898210210-612x612.jpg)

![[:fr]La banque des usages va-t-elle se développer… sans les banques!?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1130938108-612x612.jpg)

![[:fr]Les banques vont-elles devoir passer du rôle de conseiller à celui d’influenceur?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1026040678-612x612.jpg)

![[:fr]Le client moyen n’existe plus! Pourquoi les banques ont-elles encore du mal à faire ce constat essentiel?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-1027619136-612x612.jpg)

![[:fr]Va-t-il falloir réglementer les engagements de responsabilité sociale et environnementale des banques ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-840202842-170667a.jpeg)

![[:fr]Sécurité Financière du Trade Finance : comment la garantir ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2020/05/offre-LCB-FT.jpg)