Alors que l’on parle actuellement beaucoup de personnalisation des offres, à travers les nouveaux outils de la connaissance clients, on en reste le plus souvent à des perspectives de ventes ponctuelles, voire immédiates, fondées sur une meilleure compréhension des besoins et attentes des clients. Cependant, les outils que développent certaines startups AgriTech et que les banques sont susceptibles de s’approprier, invitent à voir beaucoup plus loin.

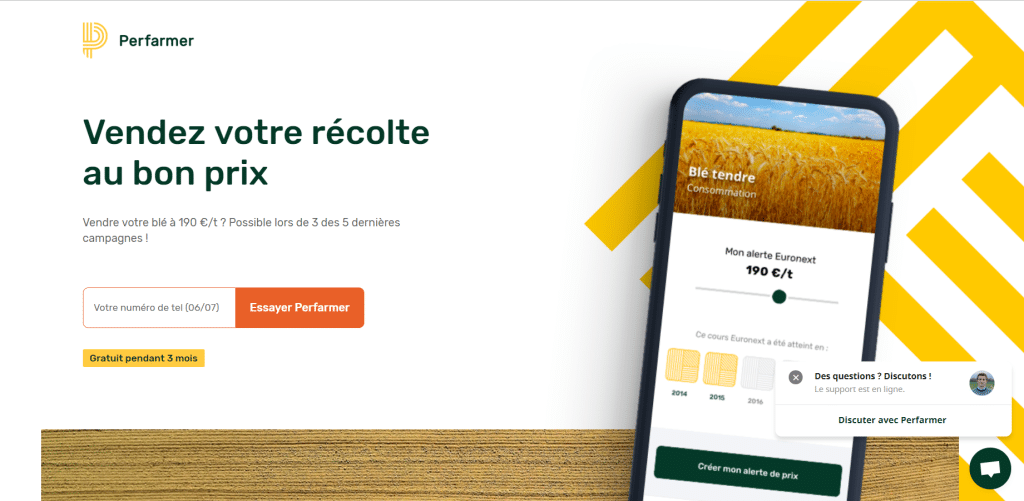

Les prix agricoles sont soumis à des aléas de marchés largement imprévisibles, aux impacts financiers redoutables pour les exploitants. Pour aider ces derniers à y faire face, un agriculteur et un ancien salarié de Google et Lydia ont créé Perfarmer, une appli mobile qui surveille les prix agricoles, aide les agriculteurs à définir en conséquence leurs prix de vente, ainsi qu’à mieux déterminer les opportunités de mise en marché.

Bien entendu, l’approche de Perfarmer est susceptible de se traduire par des impacts sur les besoins en trésorerie des exploitants. Or, de son côté, Thegreendata, une autre AgriTech, a conçu Smart Farm, une appli de prévision de trésorerie qui intègre plusieurs centaines de variables techniques, financières et économiques des exploitations agricoles.

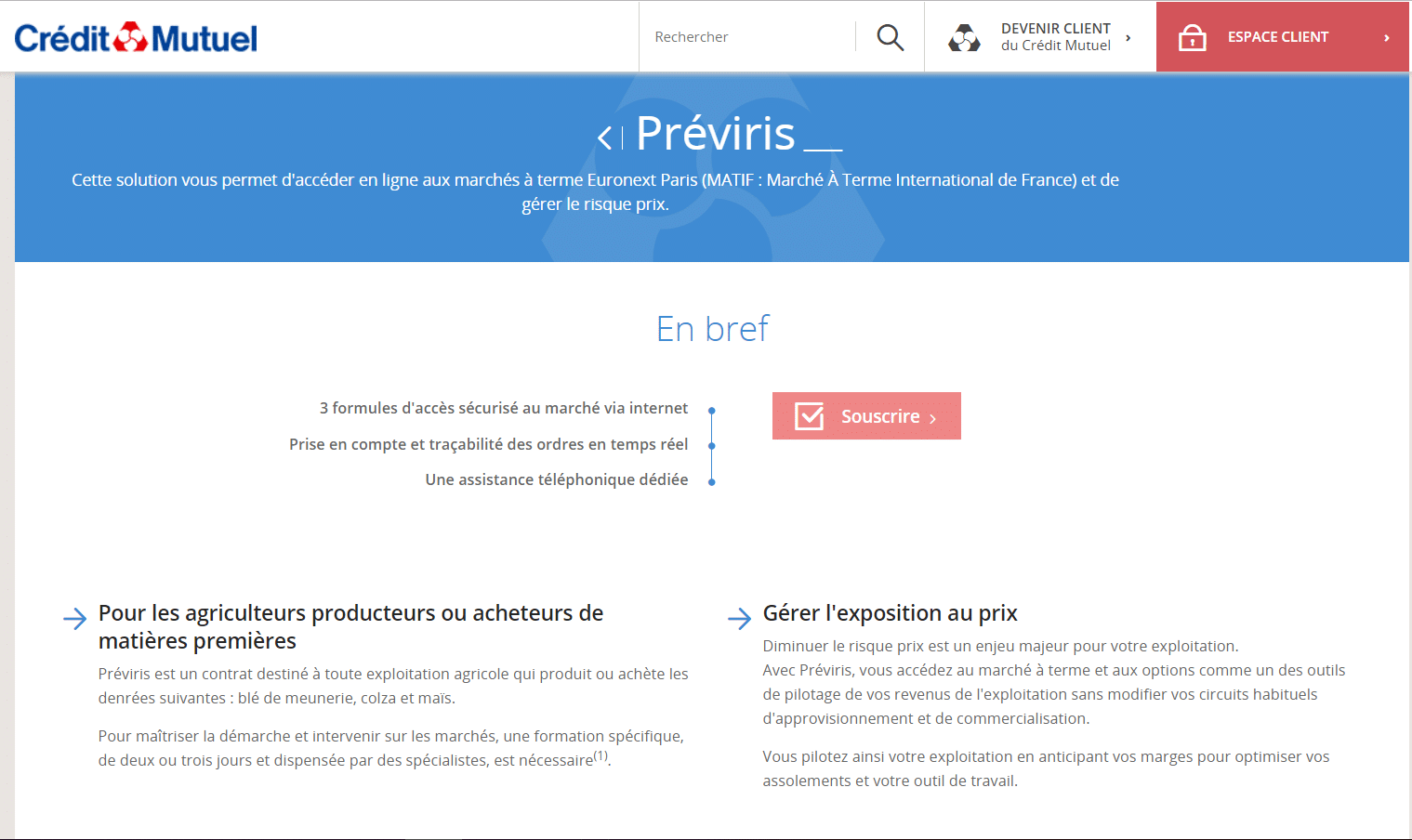

Ces deux initiatives sont susceptibles d’épauler certaines offres bancaires. Dans le cas de Perfarmer, on peut par exemple songer à la couverture Préviris du Crédit Mutuel :

Quant à Smart Farm, la solution a directement été incubée par le Crédit Agricole Val de France. Suite aux inondations de 2016 en Eure-et-Loir et dans le Loir-et-Cher, la Caisse régionale a en effet souhaité disposer d’un outil permettant de modéliser l’impact d’événements de ce type sur les revenus et la trésorerie des exploitants. Une solution a ainsi été développée avec Thegreendata, sur la base de données anonymisées fournies par la Caisse Régionale, croisées avec une quinzaine de sources externes. Cette solution est actuellement en test. Elle doit permettre de simuler des scénarios « crash test » personnalisés et d’évaluer en conséquence les risques et couvertures appropriées.

Or, si de telles solutions s’imposent dans un secteur agricole particulièrement sensible, rien n’empêche d’imaginer que l’approche puisse être généralisée vis-à-vis d’autres entreprises et même vis-à-vis des particuliers (notamment dans le cadre de leurs investissements). L’idée est assez simple : repérer les risques encourus de manière suffisamment précise pour intégrer, de manière personnalisée, cette dimension dans les offres. Pourtant, il s’agit bien comme d’une nouvelle dimension des offres bancaires, fondée sur des projections dans l’avenir, qui pourrait permettre de développer un accompagnement des clients complètement renouvelé.

Score Advisor

![[:fr]Les banques ont un rôle à jouer dans les Smart Cities[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/08/illustratio-0.jpg)

![[:fr]La banque de demain sera-t-elle nécessairement fun ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/08/ludification-banque-0.jpg)

![[:fr]Pourquoi se rend-on (encore) dans les agences ? Quelques chiffres[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/08/rdv_agence_bancaire.jpg)

![[:fr]Focus Monétique: Quand l’Afrique prend sa sécurité en main[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/03/visu-actu-JA3037-Cybersécurité-1200x650.png)

![[:fr]Impacts de la Réglementation RGPD sur la Banque de Détail et d’Investissement[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/01/rgpd.jpg)

![[:fr]DEVLHON Consulting vous présente ses meilleurs voeux 2019 ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/01/carte-de-voeux-1200x650.jpg)

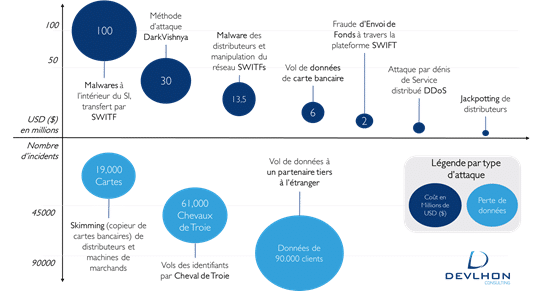

![[:fr]TOP 10 des Cyberattaques Bancaires en 2018[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/01/cyberattaque.png)