![[:fr]DEVLHON Consulting vous présente ses meilleurs voeux 2020 ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2020/01/carte-de-voeux_LI-1200x650.jpg)

[:fr]

Toute l’équipe de DEVLHON Consulting vous remercie et vous présente ses meilleurs vœux pour 2020 !

[:]

[:fr]

[:]

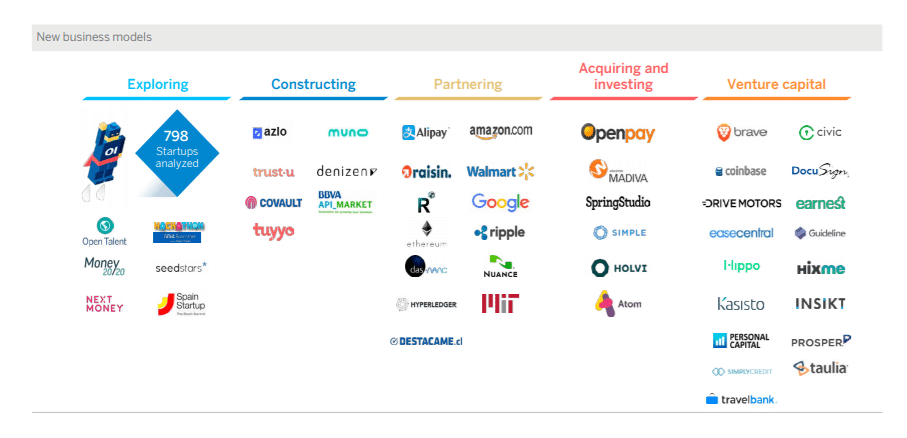

[:fr]Dans son Rapport annuel 2017, BBVA présente sa politique vis-à-vis des fintechs et le dispositif qu’il a bâti en conséquence. Un ensemble de démarches que l’on retrouve désormais chez beaucoup d’autres établissements mais par rapport auxquelles BBVA a été précurseur et qu’il déploie surtout – cela reste fort original – à une échelle mondiale, au-delà de ses propres marchés. Ou comment une banque espagnole de taille moyenne à l’échelle européenne est en train de gagner une envergure digitale globale. Quelle banque française, de ce point de vue, pourrait-elle lui être comparée ?

Explorer. Construire. Monter des partenariats. Investir. Soutenir. Ce sont les cinq piliers sur lesquels BBVA appuie son approche de l’écosystème fintech.

Explorer, cela recouvre tout un process d’expression de besoins en interne, de sollicitation de fintechs pour y répondre à travers des challenges propres (BBVA Open Talent), la participation à des événements (Money 2020, …) et la mise en rapport des équipes avec quelques startups choisies (22 en 2017) à travers un réseau international de points de rencontre.

Construire, cela consiste à incuber certaines fintechs devenant « résidentes » pour les lancer sur le marché. Six solutions ont ainsi été concernées en 2017, comme Muno (assurances pour les indépendants) ou Denizen (un compte en ligne pour les voyageurs fréquents).

Des partenariats sont montés avec des fintechs plus développées (Raisin, Ripple) ou de grands comptes (Alipay, Walmart, Amazon), pour élargir l’offre digitale de BBVA.

Les investissements dans des fintechs, allant jusqu’à l’acquisition, accélèrent eux la transformation digitale de l’établissement et complètent son offre sous d’autres marques.

Enfin, à travers Propel Ventures Partners (250 M$ de dotation), BBVA soutient le développement de quelques fintech jugées intéressantes ou importantes (Prosper, Earnest, Insikt, Coinbase, …) sans volonté de prise de contrôle – à cet égard, toutefois, BBVA est engagé dans un processus d’évaluation permanent (130 cibles ont ainsi été considérées en 2017, débouchant sur une montée en capital et sur une acquisition).

Au total, même si de semblables démarches sont aujourd’hui déployées par de nombreuses banques, peu parmi elles semblent avoir aussi résolument adapté leur stratégie en tenant compte de l’écosystème fintech. Ce qui recouvre notamment l’acceptation d’un développement multi-marques. Et ce qui signifie encore le renoncement tant à la maîtrise de la totalité de la relation client, qu’à l’idée de bâtir seul ses nouvelles offres.

Alors que l’on imagine encore souvent, particulièrement en France, que les fintechs sont promises à remplacer les banques ou au moins à leur faire une concurrence impitoyable, BBVA considère plutôt les fintechs comme un vaste marché sur lequel il lui importe de se positionner avec un coup d’avance face… aux autres banques.

Par ailleurs, BBVA comptant avec Banco Santander parmi les banques qui ont le mieux su s’internationaliser au cours des vingt dernières années, il est frappant de constater que son approche de l’écosystème fintech est mondiale. Parmi ses acquisitions de fintechs, ainsi, on compte l’Américain Simple ou le Mexicain Openpay – deux pays dans lesquels BBVA est bien implanté – aussi bien que l’Anglaise Atom Bank ou le Finlandais Holvi. De fait, dans le domaine de la banque de détail et d’entreprises, le champ des innovations est aujourd’hui mondial et ne suivre les fintechs que d’un seul pays reviendrait à se boucher les yeux. Mais surtout, BBVA est convaincu qu’acquérir une envergure globale représente, en termes d’opportunités de développement, une issue évidente pour une banque digitale et la seule parade à l’arrivée potentielle d’acteurs comme Amazon ou Alibaba. Qui osera dire qu’il se trompe sûrement ?

Score Advisor[:]

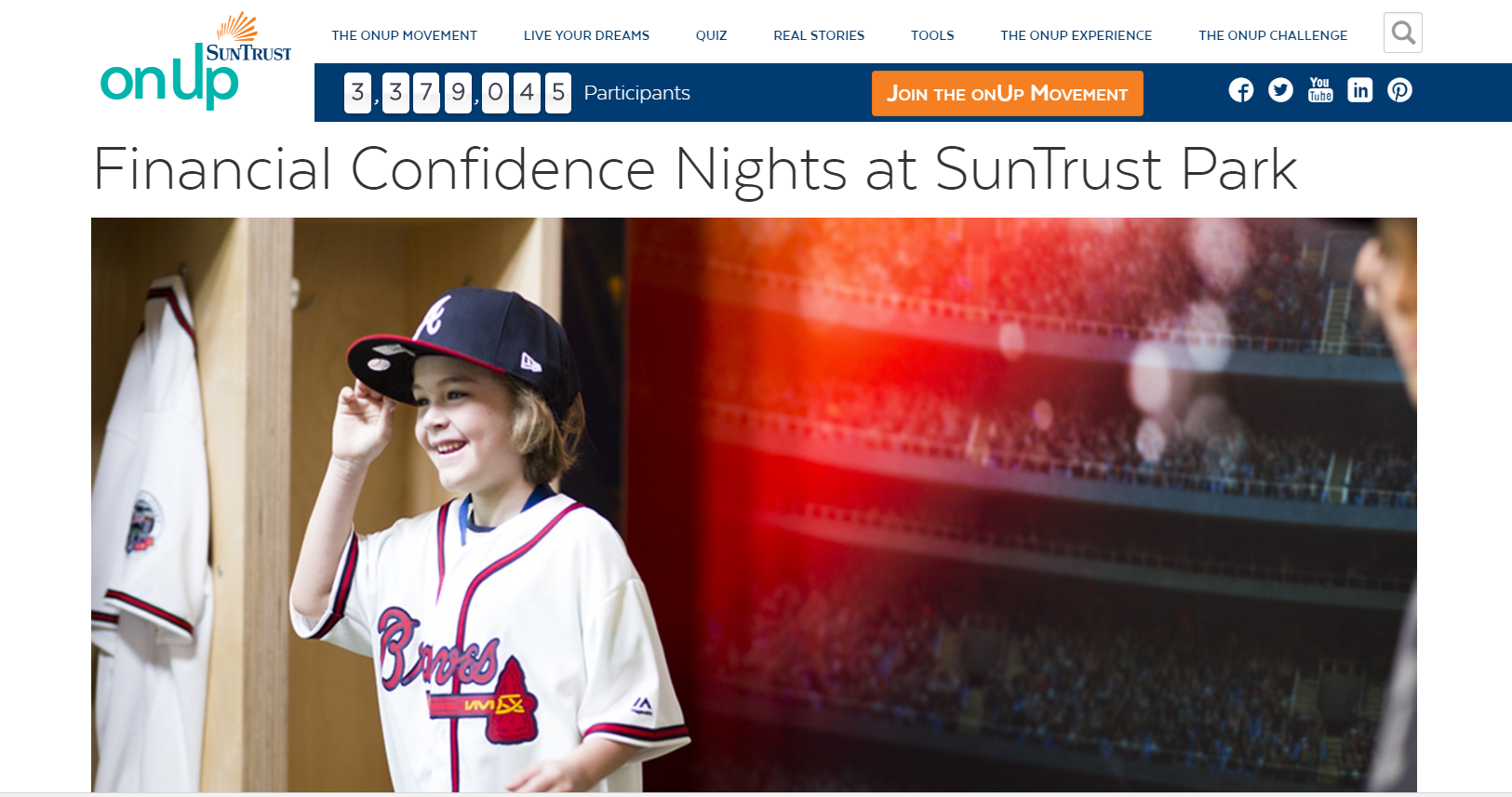

[:fr]Personnalisation des relations, centralité client, focalisation sur les moments de vie clés sont autant d’orientations que beaucoup de banques s’efforcent de suivre depuis plusieurs années. Pourtant, les bouleversements restent timides, peu mis en avant et n’inspirent que très rarement une démarche d’ensemble. De sorte qu’ils sont peu remarqués par le public. Cependant, quelques établissements n’hésitent plus à passer à la vitesse supérieure et l’un des exemples les plus frappants est celui de la SunTrust Bank d’Atlanta.

Assez bien implantée en Géorgie, Alabama, Arkansas et Floride notamment, la SunTrust Bank (1 700 agences, plus de 200 milliards $ d’actifs et plus de 25 000 employés) a choisi de renouveler complètement son approche commerciale avec un nouveau slogan : from stress to confidence.

Au départ, un constat : 75% des Américains se disent « financially stressed ». Ce qu’on peut facilement comprendre : 40% n’ont pas 2 000 $ devant eux ! Le rôle d’une banque, dès lors, estime SunTrust, n’est pas tant de vendre des produits financiers que de faciliter un sentiment de confiance financière – un élément clé de la confiance en soi. A l’occasion du Super Bowl 2016, SunTrust a lancé une campagne de publicité sur ce thème.

Sa démarche, SunTrust en a ensuite fait un programme : OnUp, appuyé sur un site dédié et largement relayé par son réseau d’agences.

On pourrait dire qu’il s’agit d’un programme d’éducation financière. Sauf qu’il ne s’agit en rien d’une communication one-to-many. Comme il apparaît clairement sur le site, le client est mis au centre de tout : quelle est sa situation ? Quels sont ses buts ? Que ferait-il s’il disposait de plus d’argent ? Des Quizz, notamment, peuvent l’aider à mieux préciser ses attentes. On trouve également toute sorte de conseils, des check-lists, des simulateurs.

Mais plus qu’une assistance, l’établissement vise un véritable accompagnement. Car il s’agit bien, au final, d’améliorer la situation financière des clients. Par ailleurs, SunTrust insiste particulièrement sur les partages d’expériences, les événements et le soutien communautaires.

SunTrust visait 600 000 clients la première année. Ils ont été 1,3 millions. Sur cette lancée, la banque – grand sponsor local du base-ball – a même monté un centre de jeux, au sein duquel un espace est consacré au renforcement… de la confiance financière !

Disons qu’il s’agit là d’une particularité locale… Mais de manière beaucoup plus générale, trois éléments sont particulièrement frappants dans la démarche de SunTrust :

Disons qu’il s’agit là d’une particularité locale… Mais de manière beaucoup plus générale, trois éléments sont particulièrement frappants dans la démarche de SunTrust :

Dans le domaine bancaire, une telle démarche – qui rassemble pourtant des éléments qu’on trouverait ailleurs mais généralement disséminés et peu coordonnés dans une démarche d’ensemble – parait aujourd’hui tout à fait originale. Le restera-t-elle ?

[:]

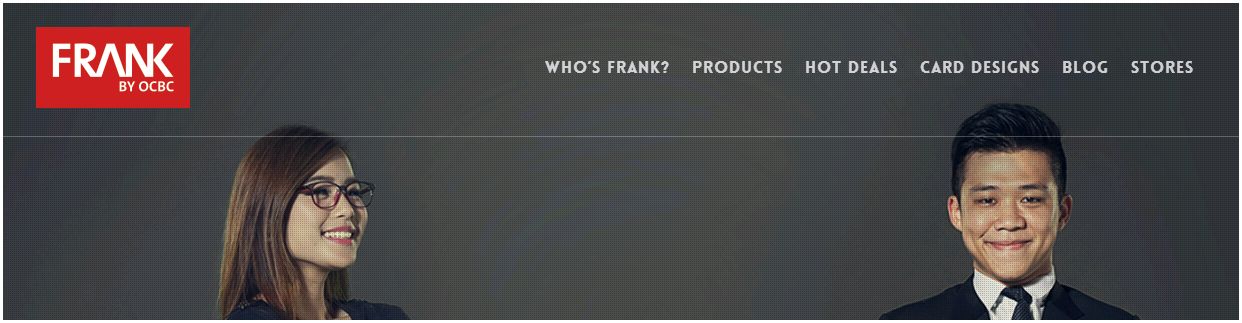

[:fr]Nous vous parlons souvent du développement de supermarchés bancaires, ces plateformes en ligne qui vendent des produits financiers de toutes marques. A l’échelle mondiale, une tendance encore plus forte s’affirme : les banques qui vendent de tout, les banques supermarchés. Nous n’y sommes pas tout à fait encore sans doute mais la banque superstore s’installe un peu partout… ailleurs que dans les pays occidentaux ; ce qui ne veut pas dire que ceux-ci y échapperont, au contraire. Comme vous visitez peut-être rarement les sites des banques asiatiques, sud-américaines ou africaines cette tendance a pu vous échapper. Petit tour d’horizon.

Cette tendance est d’abord liée aux CLO, les offres liées à la carte : des promotions et cashbacks liés aux achats par carte bancaires chez des enseignes partenaires. Mais ce système tend à devenir de plus en plus général, comme si la banque ne s’occupait plus seulement des paiements mais des achats de ses clients. Sur le site de Frank, la banque pour jeunes d’OCBC (Singapour), les « hot deals » apparaissent désormais tout à côté des produits bancaires.

Affichant des dizaines d’enseignes partenaires, Maybank (Malaisie) finit même par ressembler à une véritable galerie marchande.

Nous pourrions multiplier les exemples de banques asiatiques devenant de plus en plus de véritables plateformes d’achats pour des produits de plus en plus variés : par exemple Hong Leong Bank ou Affin Bank en Malaisie, DBS à Singapour, ICICI Bank, parmi d’autres, en Inde et en Indonésie UOB ou encore Danamon (dont le site est trop kitsch, non ?)

Il en est de même en Afrique du Sud, avec Absa, FNB ou NedBank :

Il en est de même en Afrique du Sud, avec Absa, FNB ou NedBank :

Remontant du paiement à la vente et même à la décision d’achat, les banques profitent de leurs larges bases de clients pour devenir des vitrines généralistes. Face à des clients de plus en volages et sollicités de toutes parts, paiements, solutions d’épargne et crédits deviennent inséparables d’un projet de dépense ou d’un acte d’achat précis, assortis d’un « bon plan », d’une promotion.

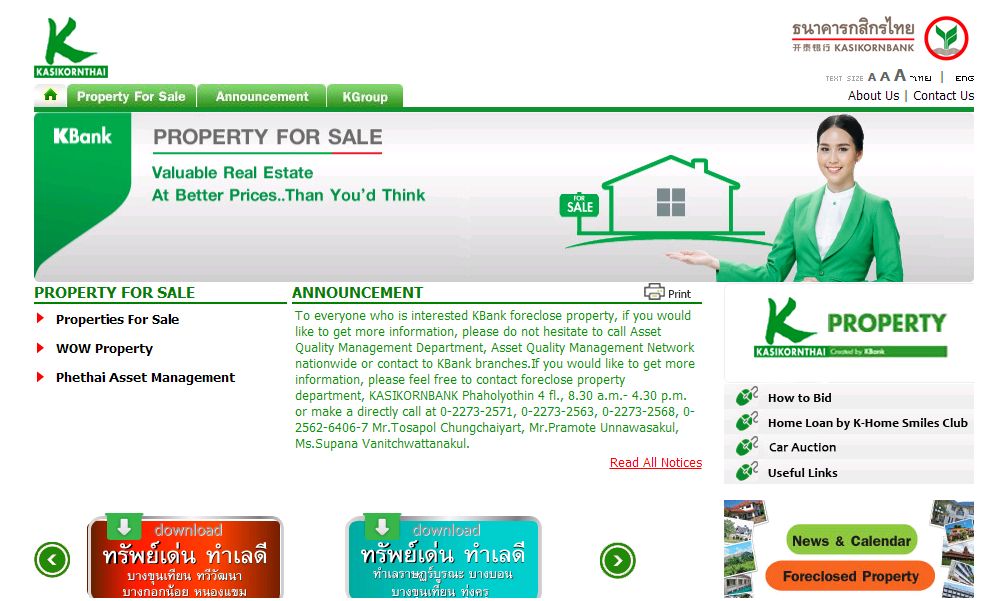

Les banques deviennent ainsi intermédiaires en tout et, à la Kasikorn Bank thaïlandaise, une plateforme de ventes immobilières a pu ainsi être complètement intégrée au site (ce que le Crédit Agricole n’a pas osé faire avec Square Habitat).

Au plan visuel, la présentation d’offres souvent tout à fait hétéroclites tend à emprunter une formule d’étiquettes qui évoque Pinterest – ainsi Bradesco, au Brésil :

Au plan visuel, la présentation d’offres souvent tout à fait hétéroclites tend à emprunter une formule d’étiquettes qui évoque Pinterest – ainsi Bradesco, au Brésil :

Bank of America a déjà développé ce modèle sur Pinterest directement, avec sa page Better Money Habits.

Cela montre que la même tendance pourrait rapidement saisir les banques occidentales. Il suffit d’ailleurs de jeter un œil sur la page Avantage+ de LCL :

Wayne C./Score Advisor[:]

[:fr]Retrouvez l’interview complète du directeur associé Yoann Lhonneur du cabinet DEVLHON Consulting ici :

[:]

[:fr]Banque plateforme, places de marché, banque as a service, banque invisible : l’heure est aujourd’hui non plus tant à la diversification des offres bancaires qu’à l’extension du parcours client. L’enjeu est en effet d’enrichir et d’étendre ce dernier et de le rendre le plus satisfaisant possible en termes de choix, de sécurité et de commodité.

Le fait que les banques aient recours à des offres extérieures en complément des leurs n’a rien de nouveau. Il s’agit notamment ainsi pour elles de viser une clientèle particulière.

Actuellement, des partenariats avec des tiers sont particulièrement développés sur les moments clés. Et sous une optique de diversification, les offres partenaires peuvent être labellisées. La tendance actuelle est néanmoins pratiquement opposée : mettre en avant ses partenaires, pour proposer notamment une expérience de paiement la plus intégrée possible aux utilisateurs des applis bancaires. Qui doivent pouvoir s’en servir pour accéder directement et facilement à tout un ensemble de services. On peut alors parler proprement de « banque plateforme ».

Mais une banque peut même composer largement son propre catalogue à partir de produits et services financiers tiers. Un certain nombre de néobanques se présentent ainsi comme des « Hub financiers ». Cela marque que la relation client prime sur les produits. Elle est construite sur un outil de Personal Finance Management agrégateur de comptes et dispensant des conseils personnalisés.

Au bout de cette logique de plateforme, le bouleversement est considérable. Une banque peut choisir d’elle-même de supporter la comparaison directe et permanente avec ses concurrents ! Il ne s’agit plus du tout alors de compléter l’offre mais de dynamiser et de renouveler radicalement la relation client. Santander, par exemple, a convenu de faciliter l’accès de ses clients à Raisin, véritable supermarché de dépôts bancaires, qui relaie les offres de 60 établissements en Europe.

Le pari est d’apprendre à travailler dans un contexte concurrentiel immédiat et permanent, que les outils digitaux ne peuvent que tendre à développer et qui sera donc imposé aux banques à terme, si elles ne le développent pas elles-mêmes. Les questions de compléments d’offre et de diversification cèdent ainsi la place à une tout autre stratégie consistant à demeurer le premier interlocuteur financier direct de ses clients.

En ceci, la stratégie de bank as a platform rejoint celle de bank as a service : il s’agit d’intégrer (essentiellement sous forme d’API) ses services directement dans l’offre de partenaires pour étendre au maximum le parcours client. Sur le site de recherches immobilières australien Realestate.com, par exemple, les clients de la banque NAB bénéficient de recherches contextualisées, c’est-à-dire qui tiennent compte de leurs capacités d’emprunt, permettant une simulation en fonction, ainsi qu’une première demande d’accord de principe de leur banque.

On parle alors de « banque invisible ». Pour autant, il s’agit bien, pour la banque, non pas de s’effacer mais de prolonger le parcours de ses clients chez des tiers. Chez lesquels le fait d’être client de la banque doit donner accès à des avantages et à des commodités particulières.

Score Advisor[:]

[:fr]On n’en parle jamais ! Pourtant, le constat s’impose. Les réseaux d’agences bancaires ont été bâtis sur un présupposé simple : en matière d’épargne comme de crédit, l’offre bancaire doit être universelle. Elle correspond aux besoins de tous les territoires et doit seulement, en termes de distribution, être proportionnée au nombre d’habitants et d’entreprises. Le problème est qu’un tel présupposé ne correspond plus du tout à la réalité géographique de la France d’aujourd’hui !

En France, le crédit bancaire est marqué par deux phénomènes de concentration : le financement de l’immobilier particulier et professionnel représente plus de 60% des encours totaux de crédit accordés par les banques. Par ailleurs, les différents types de crédit font apparaitre de fortes concentrations régionales.

Les crédits à l’exportation, ainsi, ne semblent exister qu’en Ile-de-France ; laquelle accorde pratiquement l’intégralité des encours ! Encore ne s’agit-il, à part égale, que de deux départements : Paris et les Hauts de Seine. Près de la moitié des encours nationaux de crédit-bail, de même, sont distribués dans les Hauts de Seine.

Quoique mieux répartis sur l’ensemble du territoire, les crédits de trésorerie aux entreprises montrent également une forte concentration sur l’Ile-de-France. Dans une quarantaine de départements, ils ne représentent que peu de choses dans l’activité des banques et c’est la question de la réalité du financement bancaire courant de l’économie française qui ne peut manquer d’être posée.

Pour les particuliers, les réalités ne sont pas différentes : Paris accorde 35% des encours de découvert et, avec les Hauts de Seine, plus de 46%.

Au total, plus de trente départements ont une activité de crédit faible, voire non significative à l’échelle nationale (<0,5% du total des encours totaux). Sans le financement de l’immobilier, les chiffres sont encore plus alarmants. Dans certaines régions, il tend à devenir une activité quasi exclusive des autres types de crédit.

Sur un tiers du territoire métropolitain, au moins, on ne trouve donc que peu de financements bancaires, alors même qu’à travers leurs réseaux d’agences, les banques y sont largement présentes. Cela signifie-t-il que ces agences servent essentiellement à la collecte de dépôts ?

Au niveau de la collecte strictement bancaire (hors assurance vie et OPCVM), les Français privilégient une épargne très liquide, particulièrement dans un contexte de bas taux d’intérêt. Les livrets A et les comptes courants créditeurs représentent 57% des encours collectés. En regard, les dépôts à termes n’ont pas connu le même essor d’une région à l’autre ces dernières années. S’ils assurent 23% de la collecte totale d’épargne en Ile-de-France, ils ne représentent que 8% de cette même collecte dans le Limousin. La moyenne nationale étant à 16%, outre l’Ile-de-France, seules les régions Alsace et Champagne Ardennes se situent au dessus.

Or, alimentée par virements permanents lors du versement des salaires, la collecte sur les comptes ordinaires, qui représente près d’un tiers des encours d’épargne bancaire, ne suppose aucune interaction avec la clientèle de la part des banques. Quant aux livrets réglementés, ils réclament peu d’interventions à forte valeur ajoutée.

Une très large partie du territoire français est devenue un véritable désert, particulièrement pour les crédits aux entreprises. Or, si l’on compare la part de chaque région dans le total des crédits aux entreprises et la contribution de chaque région au PIB national, on constate que ces deux indicateurs sont proches. C’est l’indice que l’offre de crédits bancaires s’aligne, de manière générale, sur les potentiels économiques réels.

Ainsi, la relative rareté du crédit bancaire aux entreprises se développe dans une France qui, elle-même, offre des bassins économiques de moins en moins nombreux. Tandis qu’apparaissent des territoires de plus en plus désindustrialisés et dont l’économie est tirée par le tourisme, les retraites et les transferts sociaux – exactement le tableau futur de la Creuse que dresse Michel Houellebecq dans La carte et le territoire (2010) !

Une économie qui s’investit massivement dans l’immobilier et la préparation de la retraite – seuls quelques pôles, à l’Ouest, demeurant à la fois dynamiques, en même temps qu’attractifs au plan résidentiel (Toulouse, Nantes, Rennes). Le total des crédits distribués par les banques atteignait 1 734,1 milliards € fin février 2015. Le total de l’épargne bancaire collectée atteignait 1 678,7 milliards €. Le décalage entre les deux chiffres infirme une vision très répandue concernant les activités bancaires et se traduisant notamment par la volonté de séparer les activités que les banques mènent pour compte de la clientèle de celles qu’elles mènent pour compte propre ; comme si les banques mettaient en jeu et en risque, sur les marchés financiers, l’épargne des particuliers qu’elles collectent. La réalité est en fait assez différente : début 2015, les banques françaises avaient emprunté plus de 50 milliards €, en plus des dépôts qu’elles collectent, pour distribuer aux particuliers et aux entreprises des crédits qui, pour une large partie, servent à acquérir des biens immobiliers.

D’un point de vue bancaire, la conclusion est assez claire : sauf à considérer que le rôle des agences consiste désormais surtout à vendre des produits non bancaires (assurances, immobilier, téléphonie, …), ce qui est assez l’orientation prise par les réseaux mutualistes, la banque de proximité peut désormais être largement réduite sur la plupart des territoires métropolitains, en termes de présence et de moyens. Certes, cette présence doit être accompagnée, en tant que de besoin et à travers des interventions ponctuelles, de compétences spécialisées tant à l’adresse des entreprises que des particuliers. Cet accompagnement ne paraît cependant plus justifier une représentation permanente dans beaucoup d’endroits.

Une telle orientation représente évidemment une rupture totale avec le modèle de l’agence bancaire ayant prévalu jusqu’ici, omniprésente et omnicompétence, concentrant toutes les relations et distribuant toutes les offres bancaires.

Guillaume ALMERAS/Score Advisor[:]

[:fr]Un récent article d’American Banker montre comment les banques sont à même de contribuer à lutter contre les trafics humains – 21 millions de personnes dans le monde sont concernées. En septembre 2014, un guide a été communiqué aux banques américaines pour qu’elles détectent des comportements suspects, permettant de pister les organisations à l’origine de ces trafics. Mais l’information est susceptible d’aller dans les deux sens : les agences spécialisées de lutte contre la criminalité peuvent solliciter les banques qui, à leur tour, peuvent les alerter sur certaines nouvelles pratiques leur paraissant suspectes. Compte tenu de l’enjeu, on ne peut évidemment rien objecter à de telles démarches, qui ouvrent cependant des perspectives plus que troublantes.

« Financial forensic represents one of the most effective means of identifying a providing evidence to convict criminals profiteering from human trafficking », souligne l’article. C’est certainement exact et, en fait, il n’y a guère de raison de limiter cette affirmation au seul cas des trafics humains, parmi d’autres entreprises criminelles, le terrorisme notamment. Dès lors que des actions délictueuses échappent aux transactions en cash, les banques sont particulièrement bien placées pour les détecter et, éventuellement, les dénoncer. Or, aujourd’hui, avec les outils de Big Data, apparait la possibilité de traiter et de stocker des données à un niveau de granularité individuelle encore jamais connu. De là à imaginer que demain, pour le compte des Etats, les banques soient conduites à remplir une fonction de surveillance individuelle planétaire, il n’y a qu’un pas assez facile à franchir. Bien entendu, la perspective est suffisamment troublante pour que beaucoup refusent de l’envisager et parlent plutôt de fantasmes ou de paranoïa. Pourtant, on voit mal ce qui pourrait empêcher qu’elle ne se mette en place.

Mais il faut aller plus loin. A l’heure du Big Data, les banques acquièrent la possibilité de fouiller à l’échelle des comportements individuels non seulement les actes potentiellement délictueux mais encore peu recommandables ou simplement déplaisants. Et ceci, simplement, en scrutant et en stockant nos dépenses et mouvements en compte. Cela se fait déjà dans une optique marketing et la question est de savoir si, demain, les scorings individuels eux-mêmes n’intégreront pas des éléments de plus en plus moralisants ; si le fait de fumer ou d’aller au restaurant plus souvent que la moyenne, par exemple, ne sera pas vu – à notre insu – comme un mauvais indice comportemental entrant dans l’appréciation d’une demande de crédit. Bien sûr, bien d’autres critères peuvent être imaginés.

Assez étrangement, lorsqu’on imagine la banque de demain, ce sont là deux orientations déterminantes dont on ne parle pratiquement jamais. Deux orientations d’ores et déjà accessibles et déterminantes car, bien entendu, le public y sera de plus en plus sensible. D’après un sondage commandé par MasterCard, 55% des personnes interrogées déclarent préférer, à tout prendre, que des photos d’elles nues circulent sur internet plutôt qu’on n’accède à leurs données financières, rapporte The Financial Brand. Pour le moment, les craintes portent surtout sur la sécurité de ces données et le fait que les banques qui les détiennent puissent être hackées, bien plus que sur les usages que les banques elles-mêmes pourraient en faire. Mais la question se posera très vite et quel discours crédible et cohérent les banques tiendront-elles alors ? Un beau sujet de réflexion pour l’été, n’est-ce pas ?

[:]

[:fr][vc_row][vc_column width= »1/2″][vc_column_text]Face aux enjeux réglementaires, il existe une solution pour améliorer et soulager le processus de KYC pour les acteurs du secteur bancaire mais pas seulement : la mutualisation du KYC.[/vc_column_text][/vc_column][vc_column width= »1/2″][vc_video link= »https://youtu.be/NfPOu8YHb2M »][/vc_column][/vc_row][:]

[:fr]Banco Bilbao Vizcaya Argentaria est une des banques les plus engagées dans une dynamique d’innovation et de transformation ; laquelle s’accompagne en plus d’une croissance externe dirigée tant vers des fintech particulièrement intéressantes (Simple, Holvi, Atom Bank, …) que vers les pays émergents (la banque turque Garanti). Bref, BBVA est une banque à suivre et, à cet égard, il est intéressant de constater que sa transformation digitale s’accompagne de forts mauvais résultats. Autant le souligner d’emblée, il n’y a pas là un rapport de cause à effet. La transformation digitale ne fait pas baisser les résultats du Groupe. Mais elle ne les accroît pas non plus et c’est une situation que beaucoup de banques vont inévitablement traverser. Explications.

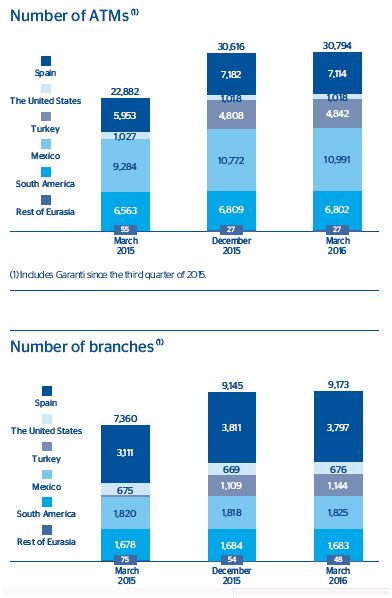

Au premier trimestre 2016, le résultat net de BBVA a plongé de 53,8% par rapport au premier trimestre 2015. Ce dernier était néanmoins exceptionnel avec la vente de la banque chinoise CNBC, a expliqué le CEO de BBVA Carlos Torres Vila lors de la présentation des résultats. Ceci et l’impact de l’évolution des changes sont responsables de l’essentiel de la baisse ; laquelle, corrigée de ces éléments, atteint néanmoins 16,3% par comparaison des deux premiers trimestres.

En parallèle, BBVA se félicite du développement des ventes sur les canaux digitaux. Il est en effet assez impressionnant. Plus de 20% des contacts clients ont désormais lieu en ligne mais surtout, aux USA et en Amérique du Sud, les ventes réalisées à travers les canaux digitaux ont doublé et représentent désormais, respectivement, 18,7% et 16,5% du total des ventes (il n’est pas précisé ce que recouvre exactement ce terme). En Espagne, elles ont augmenté de 40% (12,1% des ventes au Q1 2016). De manière assez étonnante, elles demeurent beaucoup plus faibles (3%) au Mexique.

Tout ceci ne se traduit néanmoins pas dans les chiffres, au double sens où cela ne semble ni accroître les ventes, ni baisser les coûts de fonctionnement – au contraire, le coefficient d’exploitation est passé de 49,3% à 54,8% sur un an (notamment sous l’impact de l’intégration de la Catalunya Bank en avril 2015). En d’autres termes, les ventes à travers les canaux digitaux ne sont pas encore suffisamment importantes pour que l’on puisse vraiment réduire le coût des autres canaux. Cela est particulièrement sensible en Turquie. En 2015, Garanti présentait une nette avance, quant aux ventes réalisées à travers les canaux digitaux (13,9% au Q1 2015), qu’elle a perdu aujourd’hui (14,6% des ventes au Q1 2016). Or, dans ce même pays, on été accrus le nombre des agences et celui des automates. Le constat vaut pour les autres pays. Sur aucun de ses grands marchés, BBVA n’a significativement réduit ses parcs d’automates et d’agences.

Dans ces conditions, le digital ne soulage pas les autres canaux mais il s’ajoute à eux et les double. Dès lors, la productivité du digital demeure faible, tandis que celle des autres canaux tend à baisser. Pour combien de temps ? C’est toute la question car le développement des canaux digitaux, notamment en termes de ventes, est bien plus lent que prévu et, si cette situation perdure, la question se posera inévitablement de savoir si les banques ne doivent pas un peu forcer les comportements de leurs clients à changer.

Tous les mois, pratiquement, sort une nouvelle étude prospective sur la banque de demain. Et si la plupart nous martèlent les mêmes éléments, très peu s’aventurent à estimer le temps que prendra l’avènement de cette banque de demain et combien il coûtera. Autant d’éléments déterminants, cependant, quant aux stratégies que les banques peuvent retenir

[:]

![[:fr]Comment BBVA s’internationalise à travers l’écosystème fintech[:]](https://www.devlhon-consulting.com/wp-content/uploads/2020/01/Image1.jpg)

![[:fr]vers un renouvellement complet de la relation clients [:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/12/re-1-1196x650.jpg)

![[:fr]les banques superstore de demain[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/11/app-store-1174440_1920-1-1200x650.jpg)

![[:fr]L’avenir des établissements bancaires sur le continent africain[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/11/38904hr_-592x296-1574261185.jpg)

![[:fr]Les tendances en architecture ouverte [:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/11/online-banking-3559760_1920-1200x650.jpg)

![[:fr]Restructuration des réseaux d’agences : les vrais déterminants sont d’abord géographiques[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/11/city-of-london-4481399_1920-1200x650.jpg)

![[:fr]Les banques et la surveillance des comportements[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/11/maxresdefault-1200x650.jpg)

![[:fr]BBVA développe ses ventes sur les canaux digitaux et ses résultats plongent[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/AF-Mapa-globalidad-APR16_eng-1920x0-c-f-1200x650.jpg)