![[:fr]175 pays se réunissent à Paris pour lutter contre la pollution plastique [:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/06/international-ge840be163_1280-1200x650.jpg)

[vc_row][vc_column][vc_column_text]La production de plastiques est en constante augmentation, avec environ 460 millions de tonnes produites chaque année, dont une grande partie finit dans les océans. Au niveau mondial, seulement 15% des déchets plastiques sont collectés pour être recyclés, 25% sont incinérés et 60% sont mis en décharge. L’absence de gestion des déchets dans certains pays, notamment en Asie et en Afrique, est un problème majeur dans la lutte contre la pollution plastique. En France, une filière pollueur-payeur pour les emballages ménagers a été mise en place dès 1993, et une loi anti-gaspillage pour une économie circulaire a été promulguée en 2020 pour atteindre la fin de la mise sur le marché des emballages en plastique à usage unique d’ici 2040.

Cette pollution a des effets dévastateurs sur la faune marine et peut contaminer la chaîne alimentaire, avec des conséquences potentielles pour la santé humaine. Il est donc urgent de prendre des mesures pour lutter contre la pollution plastique !

Les entreprises ont un rôle clé à jouer là-dedans. Elles peuvent non seulement s’engager à atteindre les objectifs fixés par le traité mondial de lutte contre la pollution plastique, comme contribuer à réduire leur empreinte écologique en adoptant des pratiques plus durables et respectueuses de l’environnement.

Pour réduire votre impact environnemental, voici des actions simples et efficaces que nous vous encourageons à mettre en place :

- Réduction des déchets plastiques en utilisant des matériaux alternatifs et en favorisant le recyclage

- Accompagnement et encouragement des fournisseurs dans l’adoption de pratiques plus durables et respectueuses de l’environnement

- Sensibilisation des employés et des clients aux enjeux environnementaux ;

- Engagement à atteindre les objectifs fixés par le traité mondial de lutte contre la pollution plastique.

Les experts RSE de DEVLHON Consulting sont qualifiés pour vous accompagner dans votre transformation vers un fonctionnement plus durable. N’hésitez pas à nous contacter si vous aussi vous souhaitez agir à votre échelle.[/vc_column_text][/vc_column][/vc_row]

![[:fr]Faire face à la hausse des prix tout en promouvant la neutralité carbone ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/business-ga58bffc11_1280-1200x650.jpg)

![[:fr]L’instabilité financière menace-t-elle vos actifs ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/india-gc0d3dfe68_1280-1200x650.jpg)

![[:fr]3 banques françaises mises en demeure en Colombie[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/skyline-ge91cd8d84_1280-1200x650.jpg)

![[:fr]Quels sont les impacts macro-économiques de la transition écologique ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/earth-day-7903523_1280-1200x650.jpg)

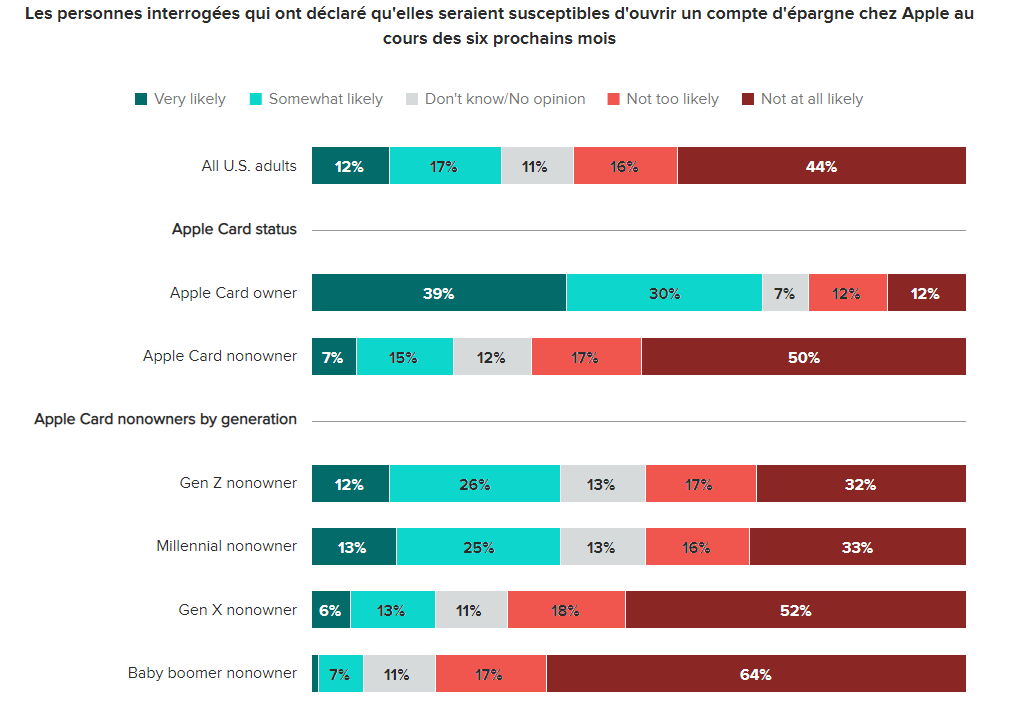

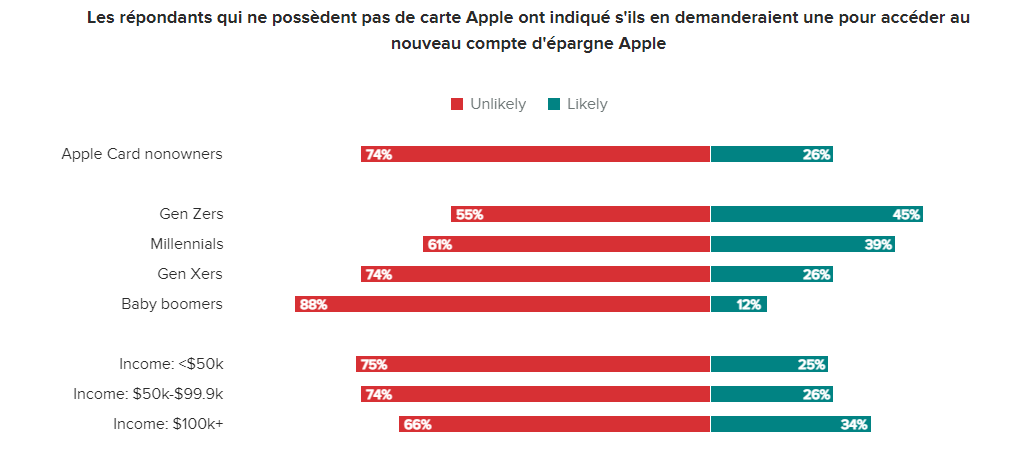

![[:fr]Le succès du lancement du compte d’épargne d’Apple et ce qu’il pourrait signifier[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/coins-g82b89bacb_1280-1200x650.jpg)

![[:fr]Comme la banque, l’assurance entre dans l’ère de l’usage[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/img-insurance.png)

![[:fr]De quoi à besoin Twitter pour se transformer en super-app financière ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/twitter-g841f460b2_1280-1200x650.png)

![[:fr]Dernières tendances en matière de transformation des agences bancaires[:en]Derni[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/agence_banque-1200x650.jpg)

![[:fr]Quand, trop consensuelle, la communication RSE devient inaudible ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/RSE-2-1.jpg)