![[:fr]Vers la fixation de quotas en matière de crédits?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-898210210-612x612.jpg)

[vc_row][vc_column][vc_column_text]

Le Fonds Monétaire International vient de publier un article dont le titre ne peut manquer d’attirer l’œil : The new Morality of Debt. Il ne s’agit que de l’opinion d’une chercheuse d’Oxford, Nikita Aggarwal mais il est facile d’imaginer que ses idées puissent être partagées au sein du FMI, comme en d’autres instances de régulation financière et qu’elles puissent trouver assez vite des prolongements réels. D’autant que ce que suggère l’article représente l’issue assez logique d’un débat qui a maintenant plus de dix ans.

Ce débat est assez simple. D’un côté, l’utilisation dans le cadre d’une décision d’octroi de crédit de données personnelles diverses – telles que celles apparaissant sur les réseaux sociaux ou tirées d’un pistage de l’utilisation des téléphones portables – sans qu’on le sache ou sans qu’on sache exactement lesquelles et donc à notre insu, est « moralement » (c’est le terme qu’utilise l’article) inacceptable. Cela représente une atteinte à la vie privée, ainsi qu’à l’identité et à la dignité personnelles.

D’un autre côté, cependant, cela peut renforcer la bancarisation de tous ceux qui n’accèdent pas facilement au crédit et notamment de certaines minorités, pour lesquelles la disponibilité de données peut amener, contre certains préjugés, à revoir les évaluations a priori négatives qu’elles subissent souvent. Et comme, automatisée, elle rend de plus les traitements moins onéreux, la « datafication » du crédit favorise finalement l’inclusion financière.

Donc, que faire ? Réglementer et obliger les prêteurs à justifier rigoureusement l’utilisation qu’ils font des données à caractère personnel.

Si c’est le FMI qui le dit, les établissements financiers doivent peut-être prévoir ainsi l’arrivée prochaine de plusieurs nouveaux mètres-cubes de réglementation. Il leur faudra démontrer que leurs algorithmes ne discriminent personne, qu’ont été mises en place des procédures pour le vérifier, que les résultats de ces vérifications sont bien intégrés en amont pour l’élaboration des algorithmes, etc.

C’est que l’article entérine finalement la situation qu’il dénonce. Sous réserve de la mise en place de contrôles réglementaires, il n’envisage aucun moyen pour rompre une situation qu’il présente comme générale. L’article parait en effet admettre qu’un scoring totalement automatisé et fondé sur l’analyse de données personnelles peut suffire pour l’octroi de crédits. Pourtant de moins en moins d’acteurs pensent effectivement que ce puisse être le cas.

Le crédit obéit à une dialectique assez simple : plus on se fonde, pour estimer les capacités de remboursement, sur des critères stricts, plus on sélectionne des emprunteurs qui n’ont pas besoin de crédit ou qui n’ont aucun mal à l’obtenir aux meilleures conditions. Pour gagner sa vie, il faut donc baisser les critères, accepter des risques et là, très vite, les choses deviennent incertaines. Que le traitement algorithmique de données puisse changer radicalement ce constat a pu représenter une piste intéressante mais qui parait désormais insuffisante. En fait, l’octroi de plus en plus automatisé de crédit pourrait bien faire assister au grand retour des sociétés de recouvrement !

En regard, on peut sérieusement se demander sur quoi, sur quels principes et quels éléments, une réglementation concernant l’usage de données personnelles pourrait précisément se fonder, pour ne pas être factice face à des problématiques complexes. Il y aurait cependant une façon simple de procéder si le but, comme le suggère l’article, est d’éviter que des communautés ne soient discriminées. Il suffirait de vérifier qu’elles sont représentées à un certain niveau dans les portefeuilles de prêts. Ce qui reviendrait à introduire des quotas de crédit.

Score Advisor

[/vc_column_text][/vc_column][/vc_row]

![[:fr]La banque des usages va-t-elle se développer… sans les banques!?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1130938108-612x612.jpg)

![[:fr]Quoi de neuf en février 2021?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/Image1-1200x650.jpg)

![[:fr]Les banques vont-elles devoir passer du rôle de conseiller à celui d’influenceur?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1026040678-612x612.jpg)

![[:fr]Comment les Big Tech vont obliger les Banques à revoir profondément leurs stratégies ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-640267784-170667a.jpg)

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.![[:fr]Va-t-il falloir réglementer les engagements de responsabilité sociale et environnementale des banques ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-840202842-170667a.jpeg)

![[:fr]Pourquoi les ventes digitales ne décollent-elles pas ?[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/01/image-banque-en-ligne-1200x650.jpg)

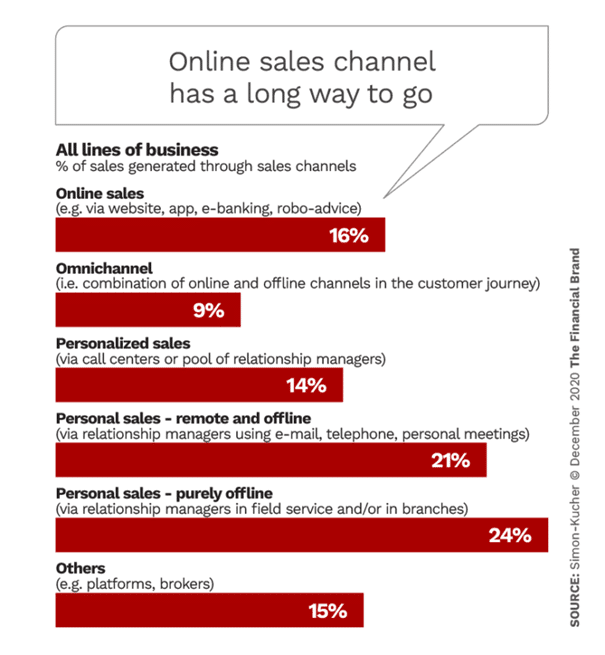

Le développement des ventes numériques suppose donc également que l’on soit attentif aux nouveaux usages que le digital rend possibles ou simplifie.

Le développement des ventes numériques suppose donc également que l’on soit attentif aux nouveaux usages que le digital rend possibles ou simplifie.

![[:fr]Le mécanisme européen de stabilité au secours des banques[:]](https://www.devlhon-consulting.com/wp-content/uploads/2020/03/20150115_role-banque-commerciale.jpg)

![[:fr]L’utilisation de l’IA se généralise dans les banques mais les résultats ne suivent pas[:]](https://www.devlhon-consulting.com/wp-content/uploads/2020/08/Images-Article-Septembre.jpeg)