![[:fr]Comment expliquer des délais de versement de fonds incompréhensibles de la part des banques ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/06/istockphoto-1158779061-612x612.jpeg)

[vc_row][vc_column][vc_column_text]Dès lors que la banque est désormais digitale, tout est sensé aller beaucoup plus vite, voire instantanément : virements, ouverture de compte, demande de financement. Comment comprendre alors que des délais de traitement puissent prendre des semaines et même des mois ?

D’après ce site spécialisé, le délai moyen de versement d’un crédit auto est de 8 à 15 jours, une fois le dossier accepté et réglé.

Selon cet autre site, il faut souvent compter un mois pour débloquer les fonds d’un contrat d’assurance vie. Notre propre expérience et celle de plusieurs personnes interrogées autour de nous à ce propos le confirment.

Enfin, à la fin d’un récent Baromètre trimestriel (Juin 2021) de l’Observatoire Crédit Logement CSA, on trouve le tableau suivant :

Pour un crédit immobilier, la moyenne de mise à disposition des fonds est de 4 à 5 mois (de 6 à 7 mois pour le neuf). Cette fois encore notre propre expérience et celle de plusieurs personnes interrogées à ce propos autour de nous le confirment.

De tels délais sont incompréhensibles. D’abord quant à ce qui peut les justifier ou les expliquer. Ensuite quant au fait que les banques n’en parlent pas du tout et annoncent fréquemment des délais beaucoup plus courts.

Quelqu’un a-t-il l’explication ? N’hésitez pas à nous en faire part !

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Le Crédit Agricole Ile-de-France propose un parrainage solidaire[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-1204809115-612x612.jpg)

Ce qui est intéressant, c’est que la formule du parrainage est maintenue et même le montant moyen qui est généralement offert. Cependant, la formule est complètement transformée, en même temps que l’image de l’établissement : pas d’ouvertures de compte à tous prix, pas de conquête clients fondée sur des effets d’aubaine. Du coup, pas de conditions et de limites à poser non plus (sinon que le filleul devienne effectivement client).

Ce qui est intéressant, c’est que la formule du parrainage est maintenue et même le montant moyen qui est généralement offert. Cependant, la formule est complètement transformée, en même temps que l’image de l’établissement : pas d’ouvertures de compte à tous prix, pas de conquête clients fondée sur des effets d’aubaine. Du coup, pas de conditions et de limites à poser non plus (sinon que le filleul devienne effectivement client).

Une autre solution peut-elle être de proposer des cashbacks en cryptos, des « cryptobacks » ? La réponse est encore toute exploratoire. Des supports existent, comme les cartes

Une autre solution peut-elle être de proposer des cashbacks en cryptos, des « cryptobacks » ? La réponse est encore toute exploratoire. Des supports existent, comme les cartes

![[:fr]Avec les fermetures d’agences, la crainte de la disparition des banques [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-674650850-612x612.jpeg)

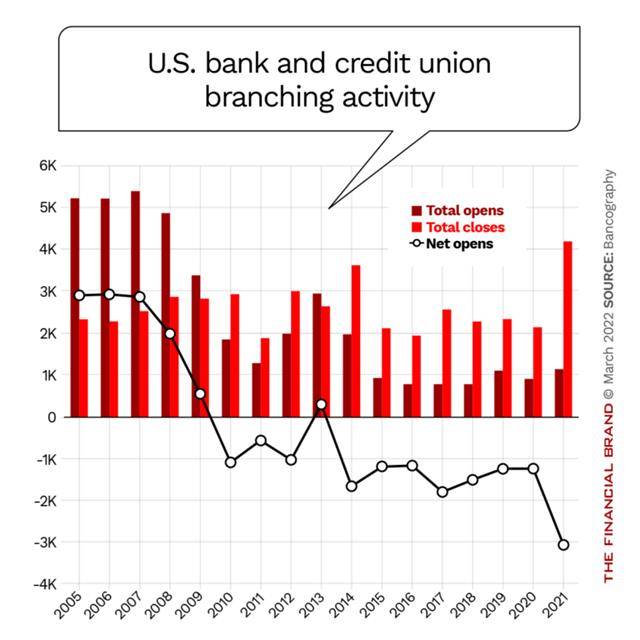

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

![[:fr]Depuis 5 ans, les tarifs bancaires baissent. Mais… [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhonfraisbanque.jpg)

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?![[:fr]Pourquoi Revolut pourrait devenir énorme[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/06/istockphoto-182508283-612x612.jpg)

Paypal, avec Venmo, est en effet le grand concurrent possible de Revolut. Car lui aussi, désormais, poursuit une stratégie de super-app. Mais, comme le note

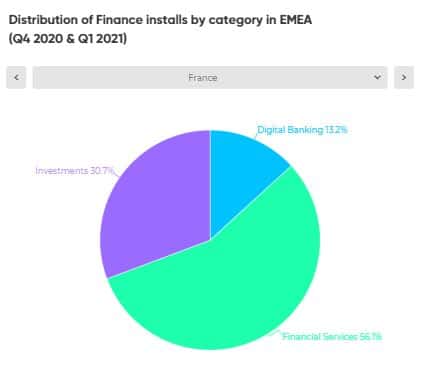

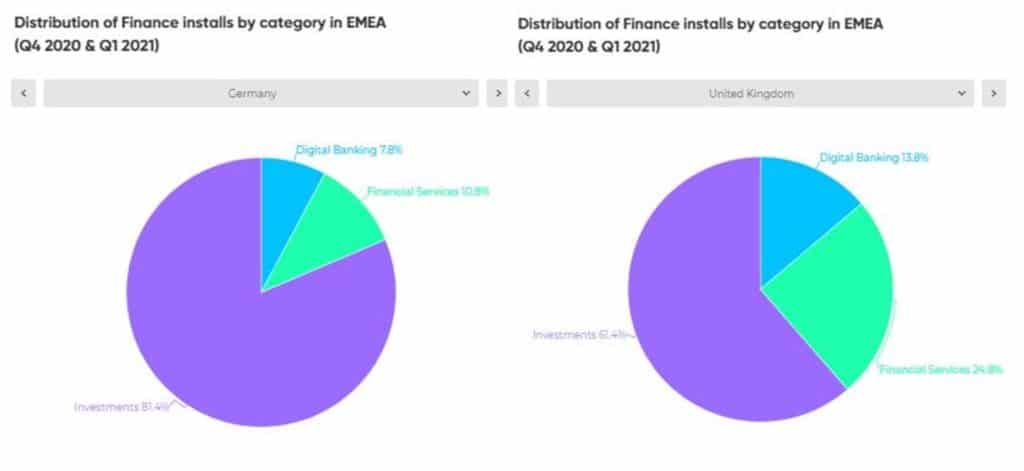

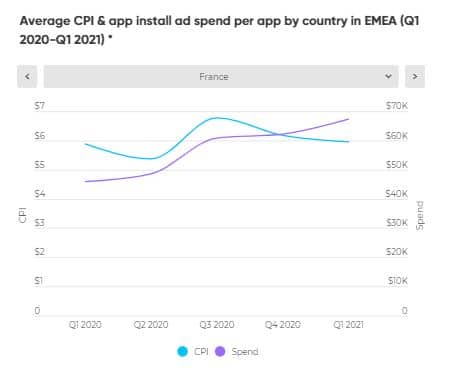

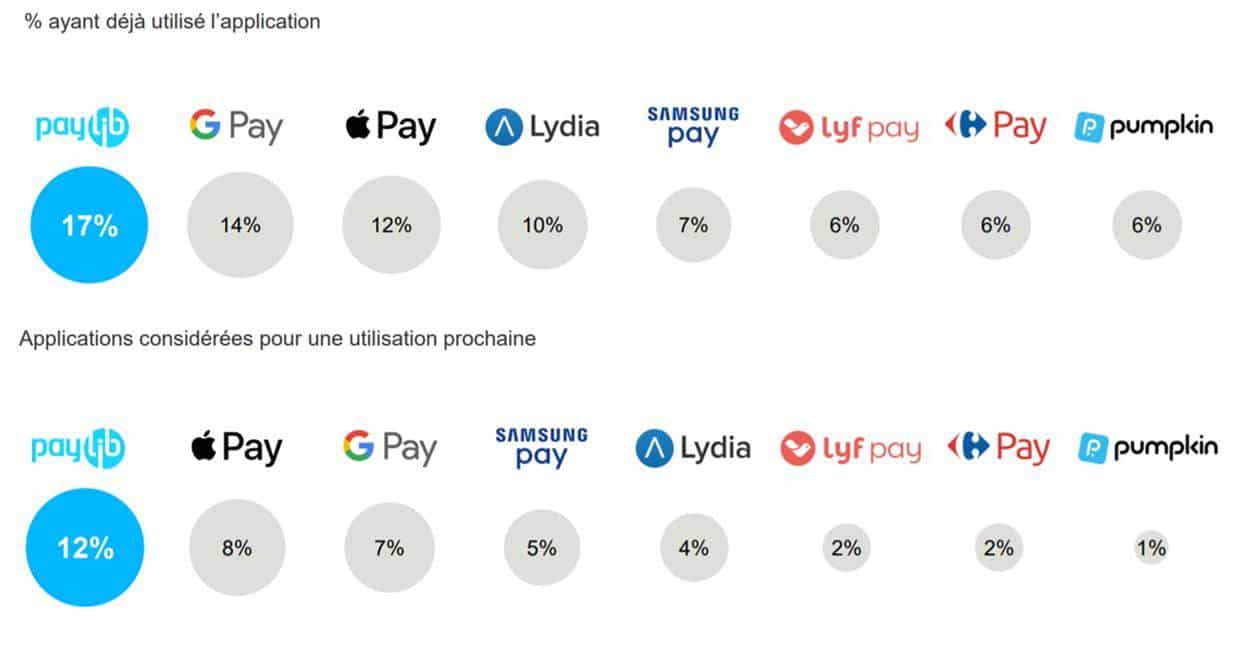

Paypal, avec Venmo, est en effet le grand concurrent possible de Revolut. Car lui aussi, désormais, poursuit une stratégie de super-app. Mais, comme le note ![[:fr]Pourquoi la France parait-elle peu concernée par le boom des applis bancaires et financières ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/06/Article-applications.jpg)

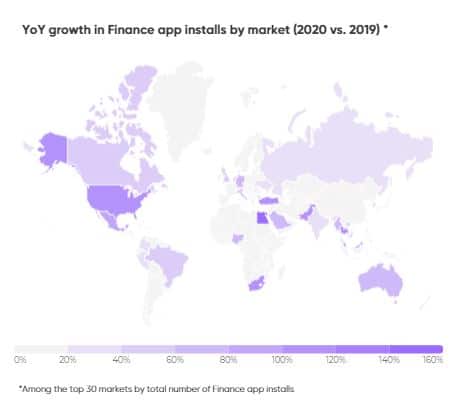

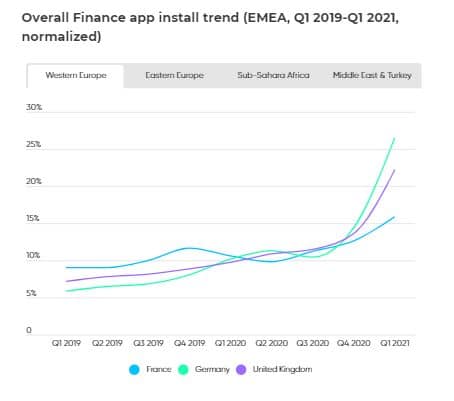

La France a simplement davantage échappé que ses voisins au

La France a simplement davantage échappé que ses voisins au

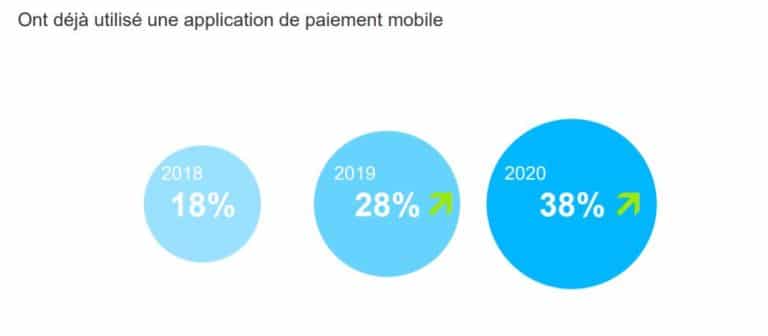

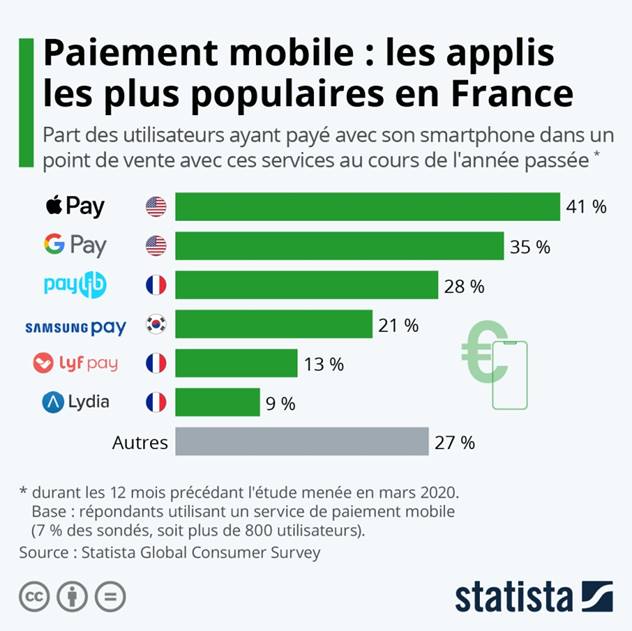

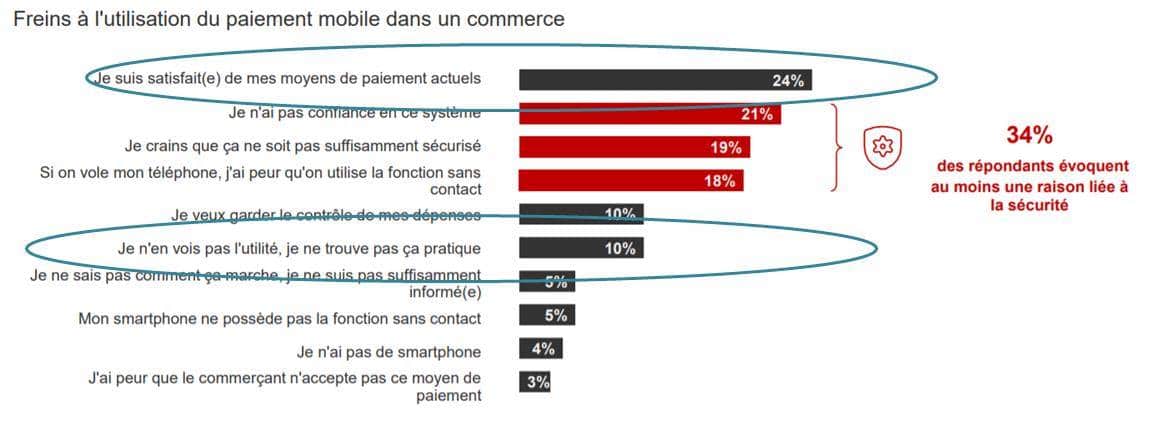

![[:fr]Paiement par mobile: les banques françaises ne négligent-elles pas trop l’expérience client ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/05/istockphoto-925942242-612x612.jpg)

![[:fr]LE MALAISE DES CONSEILLERS BANCAIRES ET CE QU’IL ANNONCE[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/istockphoto-1160135293-612x612.jpg)

![[:fr]La banque des usages va-t-elle se développer sans les banques!? Le cas des avances sur salaire[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1163111044-612x612.jpg)

Sur le marché difficile des travailleurs précaires et irréguliers, nous doutions malheureusement des possibilités de levées de fonds et de développement pour Even. Pourtant, le miracle a eu lieu ! Even a séduit des entreprises (PayPal, Noodles & Cy, …) et surtout Walmart, le premier employeur mondial, qui propose l’appli d’Even à ses 1,4 million d’employés.

Sur le marché difficile des travailleurs précaires et irréguliers, nous doutions malheureusement des possibilités de levées de fonds et de développement pour Even. Pourtant, le miracle a eu lieu ! Even a séduit des entreprises (PayPal, Noodles & Cy, …) et surtout Walmart, le premier employeur mondial, qui propose l’appli d’Even à ses 1,4 million d’employés.