![[:fr]Pour le moment, ils sont les seuls à le faire : le Crédit Agricole Nord-Est peut être joint sur whatsapp[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/Smartphone.jpg)

[vc_row][vc_column][vc_column_text]Whatsapp n’ a jamais caché ses ambitions en matière de services bancaires et notamment de paiements en ligne. Et dès lors que l’appli compte désormais plus de deux milliards d’utilisateurs, il est difficile de croire que les banques puissent l’ignorer. En Afrique et en Inde particulièrement, le Whatsapp Banking est en plein essor. En France, à notre connaissance, seul le Crédit Agricole Nord-Est, à travers sa banque pour les 18-30 ans APY, invite à le contacter via Whatsapp.

L’avantage avec Whatsapp, bien sûr, c’est qu’il est très utilisé et qu’il peut l’être de manière gratuite. Mais le réseau passe pour être mal sécurisé et pour ne pas l’être suffisamment, en tous cas, pour que la réglementation bancaire puisse accepter que des traders l’utilisent pour conclure des opérations de marché. La pratique n’est visiblement pas rare mais JP Morgan a été condamné l’année dernière à une amende de 200 millions $ aux Etats-Unis pour avoir laissé ses opérateurs de marché le faire.

Il y a toutefois plusieurs solutions pour surmonter les questions de sécurité, ce qui permet d’envisager un usage bancaire de Whatsapp. Pour le moment, l’appli APY du Crédit Agricole Nord-Est ne l’utilise que comme un canal de communication pour le service client. Cela aura-t-il valeur de test pour l’ensemble du secteur ? On peut en effet se demander pourquoi le Crédit Agricole Nord-Est est a priori le seul établissement à se connecter à un réseau de communication qu’utilisent désormais plus de la moitié des Français.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Mobilité bancaire, souscription à une banque en ligne : rien n’a changé depuis 5 ans [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-1160135279-612x612.jpeg)

Et le profil-type du client des banques en ligne ne bouge pas : un homme, autour de la quarantaine, qui met en concurrence ses différentes banques puisque 69% des Français qui ont une banque en ligne comme banque principale ont une ou plusieurs banques secondaires.

Et le profil-type du client des banques en ligne ne bouge pas : un homme, autour de la quarantaine, qui met en concurrence ses différentes banques puisque 69% des Français qui ont une banque en ligne comme banque principale ont une ou plusieurs banques secondaires.![[:fr]La banque populaire grand ouest s’adresse aux plus de 50 ans[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-859630300-612x612.jpeg)

C’est qu’en fait la démarche est visiblement partie de l’accompagnement des aidants, sur lequel le Groupe BPCE s’est positionné récemment, pour constater que les « Silver », les 50-65 ans (et plus) ont encore souvent des parents quasiment à charge et que, d’une certaine façon, ce sont eux qui sont les meilleurs destinataires des offres liées à la dépendance ou à la transmission.

C’est qu’en fait la démarche est visiblement partie de l’accompagnement des aidants, sur lequel le Groupe BPCE s’est positionné récemment, pour constater que les « Silver », les 50-65 ans (et plus) ont encore souvent des parents quasiment à charge et que, d’une certaine façon, ce sont eux qui sont les meilleurs destinataires des offres liées à la dépendance ou à la transmission. A partir de là, il est possible d’élargir l’offre aux attentes plus spécifiques des Silver : loisirs, mobilisation du patrimoine, nouvelles occupations, …

A partir de là, il est possible d’élargir l’offre aux attentes plus spécifiques des Silver : loisirs, mobilisation du patrimoine, nouvelles occupations, … Nous sommes ici en plein dans la banque des usages et, en France, cette approche est encore singulière. Il s’agit de reconfigurer et d’enrichir les offres classiques en considérant les modes de vie. Pour cela, il suffisait d’abaisser le curseur des seniors à 50 ans. Simple ! Mais, à notre connaissance, la Banque Populaire Grand Ouest est la seule à y avoir pensé.

Nous sommes ici en plein dans la banque des usages et, en France, cette approche est encore singulière. Il s’agit de reconfigurer et d’enrichir les offres classiques en considérant les modes de vie. Pour cela, il suffisait d’abaisser le curseur des seniors à 50 ans. Simple ! Mais, à notre connaissance, la Banque Populaire Grand Ouest est la seule à y avoir pensé.![[:fr]Avec les fermetures d’agences, la crainte de la disparition des banques [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-674650850-612x612.jpeg)

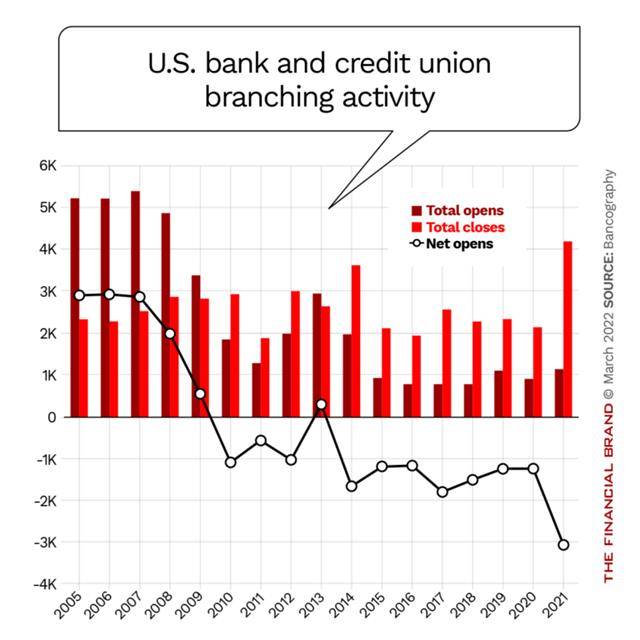

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

![[:fr]Mais pourquoi certains usages répandus sont ils complètement ignores par…[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-1309060456-612x612.jpeg)

![[:fr]Ces banques qui renoncent aux frais de découvert[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Frais-découvert.jpg)

![[:fr]Depuis 5 ans, les tarifs bancaires baissent. Mais… [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhonfraisbanque.jpg)

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?

Bref, à quand des formules différenciées d’abonnement avec une facturation globale unique, comme l’ont tenté, incomplètement et souvent maladroitement, les packages ?![[:fr]Banque des usages : et si l’on prenait les Gamers au sérieux ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Gamers.jpg)

![[:fr]BaaS : Les services bancaires vont-ils échapper aux banques ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Fintech.jpg)

![[:fr]Que proposent les établissements financiers en matière de crypto-devises ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Bitcoin-1024x650.jpg)