![[:fr]Les historiques de crédit ne prouvent rien ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/05/finance-4858797_1280-1200x650.jpg)

[vc_row][vc_column][vc_column_text]Sur eux se fonde en large partie le scoring des demandes de crédit. Que cela se fasse à travers des fichiers globaux privés ou publics (credit bureau aux Etats-Unis et ailleurs, fichiers d’impayés des banques centrales, …) ou les bases de données propres des établissements financiers, le fait de n’avoir connu aucun ou au contraire un ou des incidents de paiement sur des crédits déjà accordés favorise ou exclut prioritairement l’accès au financement et détermine ainsi en large partie l’inclusion et l’exclusion financière.

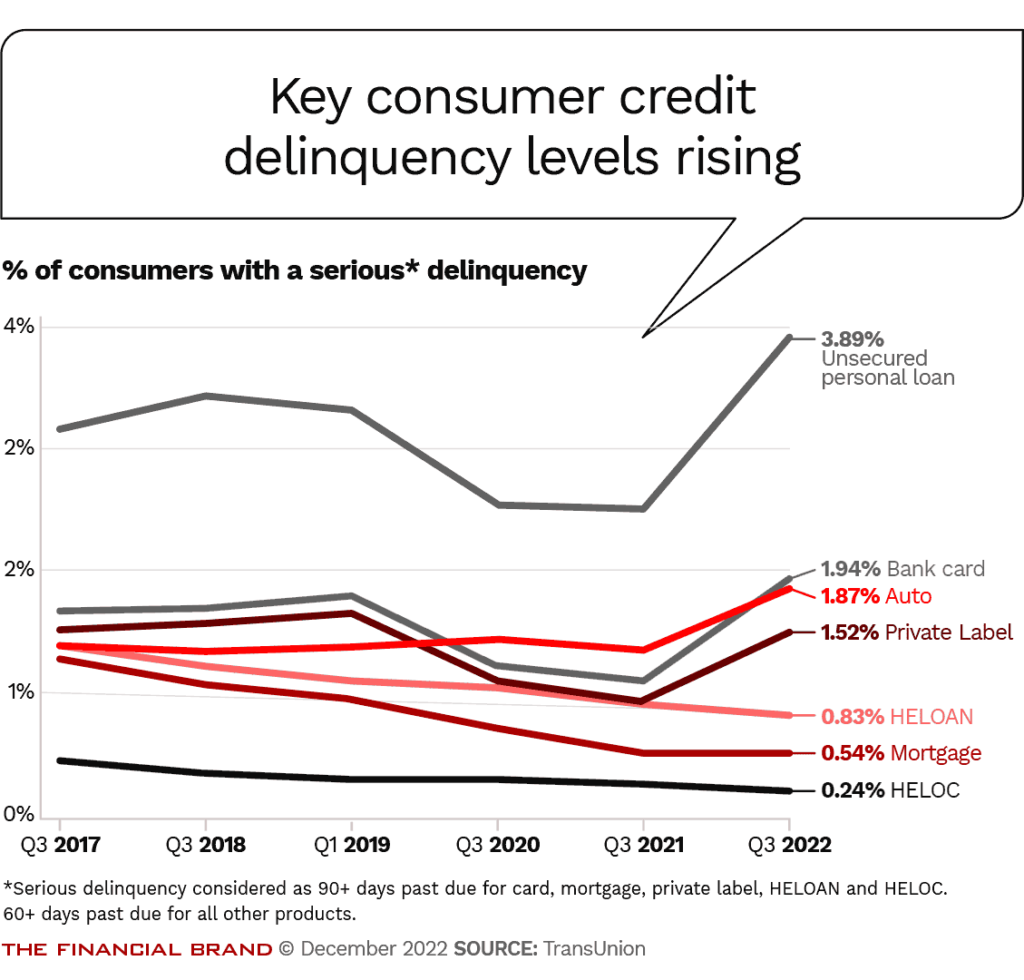

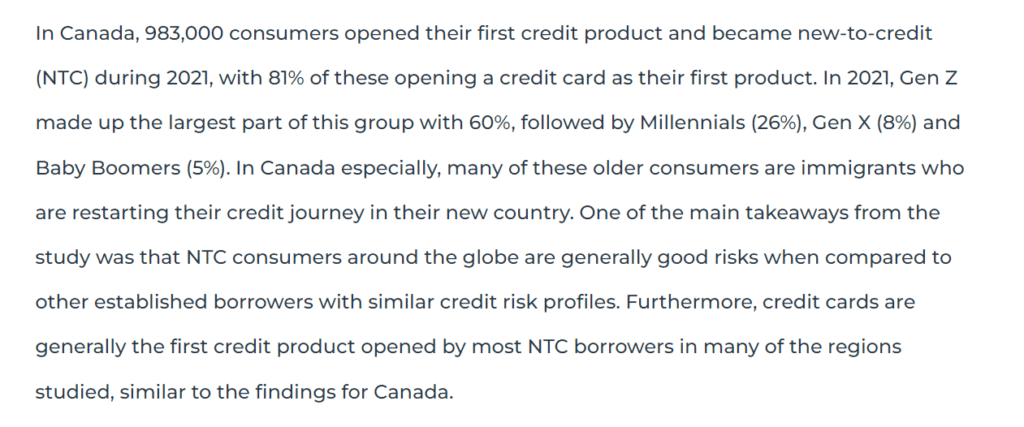

Pourtant, une étude mondiale publiée par TransUnion (Empowering Credit Inclusion : A Deeper Perspective on New-to-Credit Consumers) montre qu’on ne peut pratiquement pas différencier en termes de défaillances effectives ceux qui portent un crédit pour la première fois de ceux qui disposent d’un historique. Cela se vérifie aussi bien au Canada qu’au Brésil, aux Philippines qu’aux Etats-Unis. Et cela s’applique également aux catégories d’emprunteurs sub-prime (qui connaissent statistiquement le plus de défauts).

Convient-il de souligner que ce qu’établit cette étude est assez énorme ? Deux populations sont en effet comparées : l’une ayant fait l’objet d’un scoring fondé sur des historiques et l’autre non. Or, en termes de risques, on peut à peine les distinguer. Cela n’indique donc non pas seulement qu’opposer le manque de données historiques les concernant aux demandeurs de crédit n’est pas pertinent. Cela signifie surtout que les méthodes de scoring, largement fondées sur des historiques, sont en fait assez superfétatoires !

Face à un individu demandant un prêt, qui refusera de croire que savoir que le même individu a déjà connu un incident de remboursement ne représente pas un indice de risque sérieux ? Pourtant, il pourrait bien s’agir d’un préjugé. L’avenir ne reproduit pas automatiquement le passé et les risques estimés statistiquement ne préjugent pas des risques au niveau individuel.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Goldman Sachs : Se lancer dans la Banque de Détail ne s’improvise pas ! [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/02/Goldman.jpg)

![[:fr]BREAKING NEWS! Entretien exclusif avec ChatGPT![:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/02/Sans-titre-3-1200x650.png)

![[:fr]Bold Commerce : un monde sans étape finale de paiement[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/02/sans-caisse.jpg)

![[:fr]Tiens, Capital One supprime ses postes de promoteurs « d’agitilité » ! [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/02/Renvoyer.jpg)

![[:fr]Le management bancaire en pleine évolution[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/Management.jpeg)

Et ceux qui les attendent en 2023, parmi lesquels on note l’importance de la banque ouverte à des compétences et des offres tierces :

Et ceux qui les attendent en 2023, parmi lesquels on note l’importance de la banque ouverte à des compétences et des offres tierces :

![[:fr]Le harcèlement est fort dans les banques mais de quoi parle-t-on au juste ?[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/HARCELEMENT-MORAL.jpg)

![[:fr]Des clients de plus en plus anxieux de consulter leur appli bancaire ![:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/APP-BANCAIRE.jpg)

![[:fr]ChatGPT, en quoi les banques sont-elles concernées ? [:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/CHAtGPT-1000x650.jpg)

![[:fr]Mobilité Durable : Comment les Banques accompagnent leurs clients ?[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2023/01/Transition-energetique.jpg)