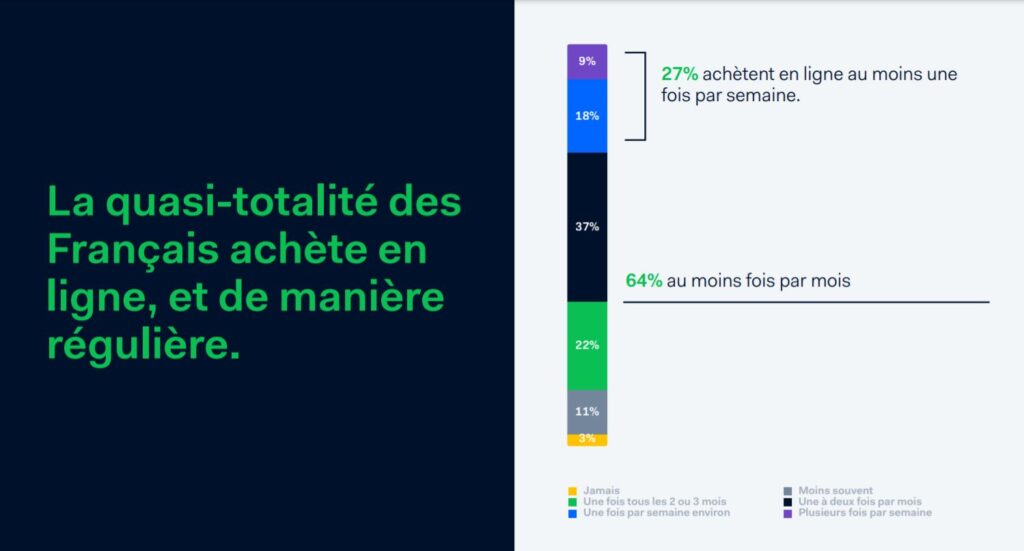

![[:fr]JP Morgan s’installe dans le Métavers. Et alors ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/03/DEVLHONmetaverse.jpg)

[vc_row][vc_column][vc_column_text]A travers sa marque Onyx dédiée à la blockchain et aux crypto-actifs, JP Morgan vient d’ouvrir un lounge sur Decentraland. Difficile de ne pas remarquer cette info : c’est la première fois qu’une banque s’installe dans le métavers. Et JP Morgan sera sans doute suivi par beaucoup d’autres, comme Axa, qui a annoncé son arrivée prochaine sur The Sandbox.

Pourtant, il n’y a pas grand-chose à voir dans ce nouveau lounge.

La banque américaine a également publiée une jolie note qui nous dit tout ce qu’on sait déjà : que le métavers sera l’univers de consommation de demain. Bref, s’agit-il du non-événement incontournable du moment ?

Anne Boden, la fondatrice de Starling, souligne que dès 2006, une banque (il s’agissait d’ABN Amro, voir ici) a ouvert une agence sur Second Life et que cela ne lui a servi à rien. On peut en dire effectivement à peu près autant de la présence de Wells Fargo, à la même époque, sur Second Life, dont la banque américaine a tiré un jeu éducatif, Stagecoach Island. A l’époque, mieux valait s’atteler à bâtir des applis bancaires, estime Anne Boden. Attention donc, une innovation médiatisée peut en cacher une autre bien plus décisive !

Reste que Second Life annonçait ce qui est en train de se produire de manière beaucoup plus accélérée sur les deux principaux mondes virtuels que sont devenus Decentraland et The Sandbox, estime Ron Shevlin dans Forbes. A eux deux, ces deux métavers ont déjà suscités 460 millions $ de transactions de vente pour 86 000 propriétés virtuelles. La lutte pour compter parmi les premiers propriétaires, alors que les « terrains » sont encore très accessibles, est engagée.

Allons plus loin et parlons de front pionnier. A la découverte de nouvelles pratiques et de nouvelles technologies promises à changer considérablement nos vies. Avec la finance décentralisée et le métavers, c’est la première fois sans doute que les marques sont confrontées à des perspectives aussi radicalement nouvelles. Et la première, comme nous l’annonçons dans un de nos derniers billets, consiste à prendre désormais les gamers au sérieux.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Les banques risquent de disparaître des usages de paiement en ligne[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/03/DEVLHONinternet.jpg)

![[:fr]Les banques ont-elles raté leur transformation numérique !?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/03/DEVLHONnumérique.jpg)

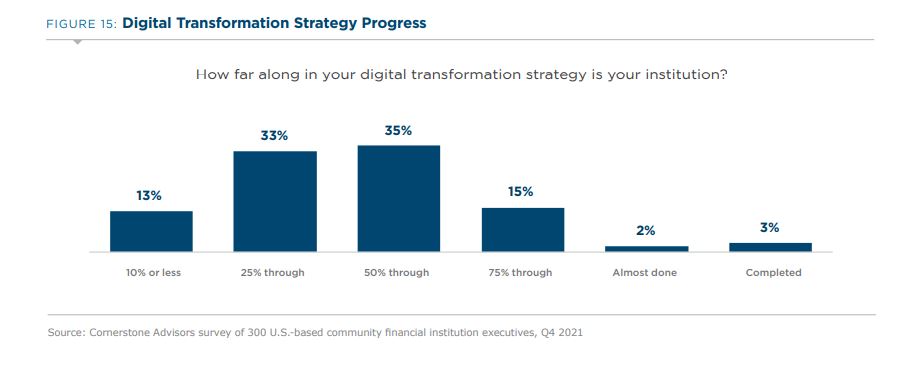

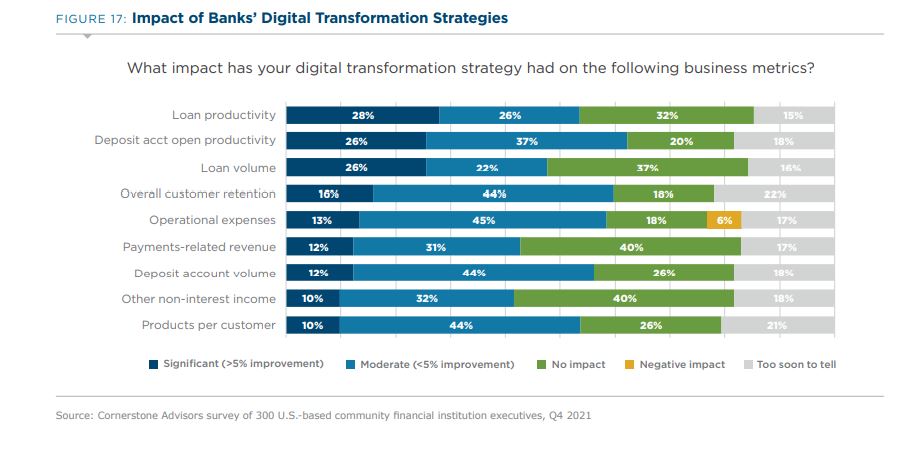

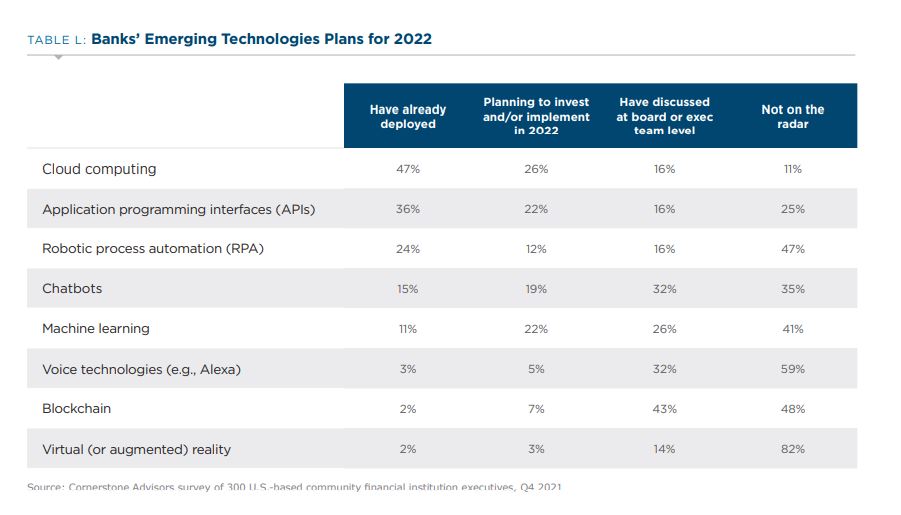

A souligner dans le tableau ci-dessus : la ligne « Other non-interest income ». La transformation numérique n’a pas ou n’a que faiblement généré des commissions nouvelles, liées à de nouveaux services. Il faut dire qu’elle a surtout tenu à la mise à niveau des anciens systèmes, plutôt qu’à des investissements dans des technologies émergentes :

A souligner dans le tableau ci-dessus : la ligne « Other non-interest income ». La transformation numérique n’a pas ou n’a que faiblement généré des commissions nouvelles, liées à de nouveaux services. Il faut dire qu’elle a surtout tenu à la mise à niveau des anciens systèmes, plutôt qu’à des investissements dans des technologies émergentes : Dans ces conditions, comme le constate le dernier tableau, le Cloud représente pour beaucoup d’établissements le remède à tout, qui va les dispenser finalement d’investir de leur propre fait dans des technologies nouvelles.

Dans ces conditions, comme le constate le dernier tableau, le Cloud représente pour beaucoup d’établissements le remède à tout, qui va les dispenser finalement d’investir de leur propre fait dans des technologies nouvelles.![[:fr]Quelles actualités des engagements rse des établissements financiers ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/03/DEVLHONRSE.jpg)

![[:fr]La stratégie des acteurs du paiement fractionné (bnpl) se dessine désormais clairement[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/devlhonpaiement.jpg)

La première étape consiste à proposer une carte de paiement, comme Clearpay. Klarna vient ainsi de lancer la sienne au Royaume-Uni. Affirm propose de son côté une carte virtuelle ainsi que de payer via Google Chrome. Zip est sur Google Pay et Apple Pay. Dans tous les cas, il s’agit de développer un moyen de paiement universel, utilisable chez des vendeurs qui ne proposent pas forcément des solutions de paiement fractionné. Il s’agit de s’affranchir de l’acceptation des vendeurs pour s’adresser directement aux consommateurs.

La première étape consiste à proposer une carte de paiement, comme Clearpay. Klarna vient ainsi de lancer la sienne au Royaume-Uni. Affirm propose de son côté une carte virtuelle ainsi que de payer via Google Chrome. Zip est sur Google Pay et Apple Pay. Dans tous les cas, il s’agit de développer un moyen de paiement universel, utilisable chez des vendeurs qui ne proposent pas forcément des solutions de paiement fractionné. Il s’agit de s’affranchir de l’acceptation des vendeurs pour s’adresser directement aux consommateurs.![[:fr]Que signifie exactementle rapport « décomplexé » à l’argent que l’on signale aujourd’hui chez les plus jeunes ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/DEVLHONTAUX.jpg)

![[:fr]En 2022, la vraie bascule des banques sur les réseaux sociaux ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/réseauxdevlhon.jpg)

![[:fr]Vers l’agence bancaire virtuelle ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/devlhononline.jpg)

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.

Portée par la vogue des outils collaboratifs à distance depuis le début de la crise sanitaire, cette solution est finalement bien plus commode à mettre en place, pour les banques, que le video banking. Et cela ne fait que souligner, ce que nous signalons par ailleurs, que si les agences bancaires physiques ont encore vraiment un sens aujourd’hui, c’est surtout pour mettre en avant et en soi, comme un canal privilégié, le contact direct.![[:fr]Quelle actualité des chatbots bancaires ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/02/chatbotdevlhon.jpg)

Score Advisor

Score Advisor![[:fr]Grandes manœuvres dans la finance digitale chinoise[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/01/cryptodevlhon2.jpg)

Tout cela ne saurait laisser croire cependant que WeChat ou Alipay, vivaient jusqu’ici leur vie sans proximité avec l’Etat. Il suffit de rappeler qu’avec sa solution de scoring Sesame Credit, Ant Financial est directement à l’origine du système de crédit social chinois. Mais, justement, moins flexible que les responsables de Tencent, plus critique également à l’égard du système financier national, Jack Ma semblait vouloir se garantir une certaine indépendance. Au moment même où la PBOC avait particulièrement besoin des solutions financières qu’il a su développer – notamment en matière de services gérés sur blockchain, avec AntChain.

Tout cela ne saurait laisser croire cependant que WeChat ou Alipay, vivaient jusqu’ici leur vie sans proximité avec l’Etat. Il suffit de rappeler qu’avec sa solution de scoring Sesame Credit, Ant Financial est directement à l’origine du système de crédit social chinois. Mais, justement, moins flexible que les responsables de Tencent, plus critique également à l’égard du système financier national, Jack Ma semblait vouloir se garantir une certaine indépendance. Au moment même où la PBOC avait particulièrement besoin des solutions financières qu’il a su développer – notamment en matière de services gérés sur blockchain, avec AntChain.