![[:fr]LE MALAISE DES CONSEILLERS BANCAIRES ET CE QU’IL ANNONCE[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/istockphoto-1160135293-612x612.jpg)

[vc_row][vc_column][vc_column_text]Dans notre précédent billet, nous avons essayé de mettre en perspective le malaise actuel des conseillers bancaires et ce qu’il révèle : une focalisation quasi exclusive des banques sur leur rentabilité immédiate qui, à terme, ne peut que mettre à bas le modèle à partir duquel elles se sont développées. Il faut donc se demander également ce que le malaise des conseillers bancaires annonce. Et à cet égard, la décision de BNP Paribas de rendre payant l’accès à un conseiller attitré parait un signal important.

BNP Paribas a en effet annoncé il y a quelques mois son intention de généraliser d’ici 2022 un nouveau service « Affinité » rendant payant l’accès à un conseiller attitré, plus disponible et aux compétences renforcées. Cela pourrait coûter 12 € par mois mais avec une tarification globale sans doute différente (une carte gratuite ?) et des services nouveaux, peut-être, comme la gestion sous mandat de certaines opérations, à l’instar de ce qui est proposé dans la banque privée.

Un conseiller bancaire payant, dans la banque de détail, cela surprend bien sûr. Pourtant, c’est assez logique. Depuis plusieurs années, les banques ont commencé à facturer leurs interventions de conseil auprès des clients, notamment pour la mise en place de prêts. En allant un peu plus loin, BNP Paribas tente de valoriser à un prix abordable (surtout s’il est compensé par des aménagements tarifaires) et avec des fonctionnalités élargies, un service que les nouvelles banques peuvent difficilement proposer. Ce faisant, la première banque française ose également prendre enfin acte d’une réalité que les banques de détail ont jusqu’ici plutôt toujours évitée de regarder en face : un grand nombre de leurs clients sont peu rentables ou pas du tout !

En ce sens, l’information la plus importante n’est pas cette offre mais ce qui en découle : BNP Paribas, l’une des banques les plus importantes d’Europe, va faire de la relation avec un conseiller attitré non plus la règle mais l’exception ! Car les clients de l’enseigne qui ne voudront pas payer pourront toujours s’adresser non plus à leur mais à un ou à des conseillers disponibles. A l’instar de ce qui a lieu avec les banques en ligne.

Cette novation est très importante car elle marque l’abandon du principe essentiel sur lequel a reposé le développement des banques de détail depuis les années 60. Quand, dans un contexte de croissance économique soutenue et de hausse des revenus, le pari fut de massifier les services bancaires et surtout l’accès au crédit, jusque-là pratiquement réservés à une clientèle relativement étroite. Fut alors développé à une échelle encore jamais vue le métier de banquier qui est fondamentalement – on l’oublie trop souvent – un pari sur l’avenir. Qu’il s’agisse d’accorder du crédit ou d’accompagner le développement d’une épargne, d’un patrimoine. Bien sûr, cela n’est rien de facile et les déboires – autant dire les insatisfactions ressenties par les clients – liés à une telle activité peuvent être nombreux. L’important est que tout cela ne peut vraiment reposer que sur une relation personnalisée. Parier sur l’avenir ne peut en effet se faire que dans le cadre d’une relation de confiance réciproque.

Peu à peu, cependant, la portée de ce principe a été atténuée. Avec le crédit à la consommation, une relation directe n’a plus paru nécessaire. Les contraintes réglementaires ont poussé à la standardisation puis à l’automatisation des notations de crédit. Et les modes de gestion ont favorisé la spécialisation des services en silos. Le pouvoir de décision et le niveau d’information des conseillers clientèle ont ainsi sans cesse été rognés. Et, finalement, que seront ces conseillers disponibles auxquels s’adresseront les clients qui n’auront plus de chargé de compte attitré ? De simples interfaces avec la tuyauterie bancaire ; disponibles pour répondre à ce que les machines, les bots, n’auront pu traiter en ligne.

Cependant, il faut voir plus loin : si les décisions ne reposent plus sur une relation de confiance personnalisée, nous ne serons plus jugés que par des algorithmes. Plus de pari sur l’avenir mais des appréciations statistiques fondées sur ce que font en moyenne ceux qui nous ressemblent, ainsi que sur un historique de nos comportements (attention aux faux-pas de jeunesse !). Le crédit se limitera dès lors strictement à combler nos décalages de trésorerie réguliers ou reposera sur notre capacité de remboursement, estimée de manière prédictive sur la base de critères plus ou moins transparents. Pour tous ceux qui n’accèderont pas à un conseiller attitré, la confiance qu’on leur accordera devra pouvoir être strictement paramétrée. Sans possibilité d’appel auprès d’un responsable qui les connaisse.

Et c’est alors que les banques disparaitront ! Pas nécessairement parce qu’elles auront été remplacées par d’autres acteurs comme les Big Tech mais parce que les banques, telles que nous les connaissons encore, se seront radicalement transformées. Quant aux paris sur l’avenir, dès lors, ils pourront être tentés sur les marchés, les plateformes de financement participatif ou de courtage. La finance se substituera de ce point de vue à la banque. Pour les entreprises, l’equity remplacera alors le crédit. Tandis que les particuliers pourront essayer de monétariser leur profil social.

Sous ces perspectives, la proposition de BNP Paribas parait donc extrêmement intéressante. Si elle rallie un nombre conséquent de clients – ce qui dépendra des nouveaux services qui pourront lui être associés et de leur orientation vers la banque des usages – elle pourra correspondre à toute une réinvention de la relation bancaire. Sinon, elle amorcera un repli sur une clientèle privilégiée de la banque de détail telle que nous la connaissons aujourd’hui.

Par rapport à cette dernière orientation, la seule alternative possible est de parvenir à accroitre significativement la rentabilité par client. A ce stade, la plupart des néobanques, quelles que soient les levées de fonds astronomiques dont elles peuvent bénéficier, ont surtout réussi à faire le contraire ! La plupart mais pas toutes.

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]DEMAIN, UN COMPTE CO2 POUR TOUS?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/greenbank.jpg)

![[:fr]Le désarmant succès de Chime, la première des néo-banques[:en]Brouillon auto[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/istockphoto-1153953982-612x612-1.jpg)

![[:fr]L’échec, très prévisible, de la DSP2[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/04/0804.jpg)

![[:fr]La banque des usages va-t-elle se développer sans les banques!? Le cas des avances sur salaire[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1163111044-612x612.jpg)

Sur le marché difficile des travailleurs précaires et irréguliers, nous doutions malheureusement des possibilités de levées de fonds et de développement pour Even. Pourtant, le miracle a eu lieu ! Even a séduit des entreprises (PayPal, Noodles & Cy, …) et surtout Walmart, le premier employeur mondial, qui propose l’appli d’Even à ses 1,4 million d’employés.

Sur le marché difficile des travailleurs précaires et irréguliers, nous doutions malheureusement des possibilités de levées de fonds et de développement pour Even. Pourtant, le miracle a eu lieu ! Even a séduit des entreprises (PayPal, Noodles & Cy, …) et surtout Walmart, le premier employeur mondial, qui propose l’appli d’Even à ses 1,4 million d’employés.![[:fr]La fintech prête désormais à s’imposer[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1185554321-612x612.jpg)

![[:fr]Vers la fixation de quotas en matière de crédits?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-898210210-612x612.jpg)

![[:fr]La banque des usages va-t-elle se développer… sans les banques!?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1130938108-612x612.jpg)

![[:fr]Les banques vont-elles devoir passer du rôle de conseiller à celui d’influenceur?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/03/istockphoto-1026040678-612x612.jpg)

![[:fr]Comment les Big Tech vont obliger les Banques à revoir profondément leurs stratégies ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2021/02/istockphoto-640267784-170667a.jpg)

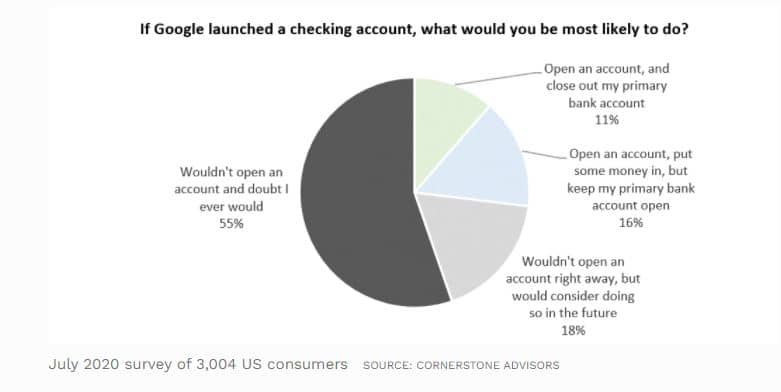

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.

Pour cela, Google dispose d’un atout essentiel : mettre à la disposition de ses utilisateurs ses propres moyens technologiques. Ainsi propose-t-il désormais aux banques d’intégrer directement Androïd Pay à leurs applis mobiles et de se relier à son assistant vocal Google Home. Et c’est également tout l’enjeu des services proposés sur Google Cloud. D’ores et déjà, des établissements comme Intesa Sanpaolo ou la Deutsche Bank sont entrés en discussion avec Google pour y avoir recours. C’est-à-dire non pas seulement pour y héberger certaines de leurs applications mais, selon leurs propres dires, afin de profiter des compétences et des moyens de Google pour concevoir et développer leurs services digitaux.