![[:fr]Actualité des néobanques : le FMI met en garde, N26 inquiète, starling confirme,…[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-930719522-612x612.jpeg)

[vc_row][vc_column][vc_column_text]Même si elles commencent à jouer dans la cour des Grands aux Etats-Unis, nous l’avons notamment signalé pour Chime ou Sofi, les néobanques ne sont encore la banque principale que de 1% des Français. Autant dire que leur développement (et leur train de vie) sont encore financés par des investisseurs bien plus que par leurs résultats. Cela durera-t-il dans le contexte actuel où, face à l’inflation, la remontée des taux pourrait rendre les liquidités moins abondantes ? Le FMI s’en inquiète (un article de l’Agefi).

En France, ce sont les clients de N26 qui s’inquiètent, pour leur argent (BFM). Tandis que, de l’autre côté des Alpes, la Banque d’Italie a interdit à la néobanque de poursuivre son extension commerciale dans le pays (Galitt) – en France, Lydia a également dû bloquer des comptes dont la provenance des fonds paraissait incertaine (JDN). Néanmoins, N26 vise une introduction en bourse avant la fin d’année (Finextra).

Starling avait ceci de singulier parmi toutes les néobanques d’avoir été assez rapidement rentable. Elle le confirme avec des résultats récents qui ont augmenté de… 600% (Finextra). Une nouvelle levée de fonds a été lancée, à laquelle participe une nouvelle fois Goldman Sachs, dont on connait pourtant les ambitions anglaises avec Marcus.

Dans le même temps, Monzo s’est lancée aux Etats-Unis , Revolut propose une assurance Animaux de compagnie (Revolut), Nickel vient de dépasser les 2,5 millions de clients (MoneyVox) et s’étend en Europe (Nickel). Tandis que Société Générale transforme Yeeld en néobanque, en partenariat avec Treezor et Franfinance (Société Générale).

Score Advisor[/vc_column_text][/vc_column][/vc_row]

![[:fr]Les réalités du paiement fractionné en France[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/Paiement-Fractionné.jpeg)

C’est un peu le monde à l’envers, non ? Les débiteurs se méfient de ceux qui leur font crédit. Cela explique peut-être leur relative prudence à ce stade (petits montants, courtes durées). Mais autant dire clairement que les consommateurs craignent de se faire arnaquer ! Sinon, quoi d’autre ? Et que les marques traditionnelles de crédit à la consommation sont frappées par ce soupçon.

C’est un peu le monde à l’envers, non ? Les débiteurs se méfient de ceux qui leur font crédit. Cela explique peut-être leur relative prudence à ce stade (petits montants, courtes durées). Mais autant dire clairement que les consommateurs craignent de se faire arnaquer ! Sinon, quoi d’autre ? Et que les marques traditionnelles de crédit à la consommation sont frappées par ce soupçon. C’est peut-être nous mais, quand nous lisons ceci, il nous est difficile de ne pas en retenir qu’actuellement, en matière de paiement fractionné en France, les vérifications de solvabilité des bénéficiaires ne sont pas extrêmement rigoureuses. Mais c’est sans doute que nous lisons mal…

C’est peut-être nous mais, quand nous lisons ceci, il nous est difficile de ne pas en retenir qu’actuellement, en matière de paiement fractionné en France, les vérifications de solvabilité des bénéficiaires ne sont pas extrêmement rigoureuses. Mais c’est sans doute que nous lisons mal…

Une autre solution peut-elle être de proposer des cashbacks en cryptos, des « cryptobacks » ? La réponse est encore toute exploratoire. Des supports existent, comme les cartes

Une autre solution peut-elle être de proposer des cashbacks en cryptos, des « cryptobacks » ? La réponse est encore toute exploratoire. Des supports existent, comme les cartes

![[:fr]Avec les fermetures d’agences, la crainte de la disparition des banques [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/05/istockphoto-674650850-612x612.jpeg)

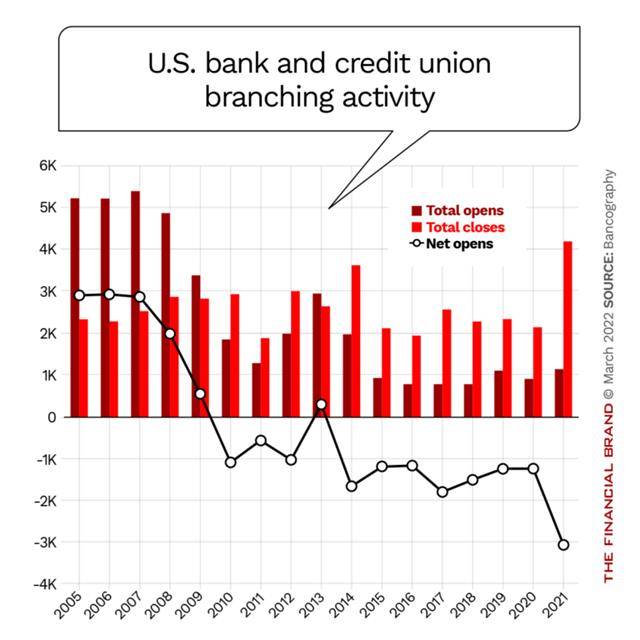

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

On est encore pourtant loin d’une disparition des agences, puisque l’on est seulement passé d’une agence pour 1 240 ménages à une pour 1 060. C’est que, comme le soulignait le Président de JP Morgan, Jamie Dimon, début 2021, 60% à 70% des ouvertures de compte se font toujours en agence. Mais il y a plus. Une crainte qui freine actuellement les fermetures.

![[:fr]Face à l’inflation, que peuvent proposer les banques ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/istockphoto-1288844394-612x612.jpeg)

Une autre solution pour se protéger de l’inflation est bien entendu d’acheter le plus vite possible ce dont on a besoin. Ou plutôt, puisque l’on ne dispose pas forcément des fonds pour le faire, d’acheter maintenant et de payer plus tard. Cette solution, qui revient à rendre possible ou à généraliser les achats à terme pour les particuliers, suscite désormais un certain nombre d’initiatives, comme le projet Adva en France. Il y a également la solution de la fintech américaine

Une autre solution pour se protéger de l’inflation est bien entendu d’acheter le plus vite possible ce dont on a besoin. Ou plutôt, puisque l’on ne dispose pas forcément des fonds pour le faire, d’acheter maintenant et de payer plus tard. Cette solution, qui revient à rendre possible ou à généraliser les achats à terme pour les particuliers, suscite désormais un certain nombre d’initiatives, comme le projet Adva en France. Il y a également la solution de la fintech américaine  Enfin, si les prix grimpent en flèche, le recours à quelques emprunts sera peut-être nécessaire à titre temporaire. Il s’agit donc de faciliter l’accès au crédit. Et dans les pays anglo-saxon où ce dernier est conditionné par un credit score et un historique de crédit, la néobanque Monese propose son

Enfin, si les prix grimpent en flèche, le recours à quelques emprunts sera peut-être nécessaire à titre temporaire. Il s’agit donc de faciliter l’accès au crédit. Et dans les pays anglo-saxon où ce dernier est conditionné par un credit score et un historique de crédit, la néobanque Monese propose son ![[:fr]Ces banques qui renoncent aux frais de découvert[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Frais-découvert.jpg)

![[:fr]Banque des usages : en avant pour la GrandTech ! [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/DevlhonBanque.jpg)

![[:fr]Banque des usages : et si l’on prenait les Gamers au sérieux ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Gamers.jpg)

![[:fr]BaaS : Les services bancaires vont-ils échapper aux banques ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Devlhon-Fintech.jpg)

![[:fr]Que proposent les établissements financiers en matière de crypto-devises ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2022/04/Bitcoin-1024x650.jpg)