![[:fr]Innovation Financière : Et si c’était les clients qui étaient en retard ?[:en]Innovation Financière : Et si c’était les clients qui étaient en retard ? [:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/09/innovation-financiére-1200x650.jpg)

[:fr]Dans un récent et stimulant billet, Ron Shevlin pose cette question : ce qu’attendent les clients des banques de détail compte-t-il vraiment ? Les enquêtes d’opinion, en tous cas, n’apprennent en général que des banalités, note Shevlin. Une large majorité veut un service clients de qualité. Beaucoup de banques sont-elles convaincues du contraire ?! Comment les clients pourraient-ils véritablement savoir ce qu’ils veulent de nouveau tant que cela ne leur est pas proposé ? La question est pertinente. Avant, on pouvait vouloir écouter de la musique en faisant du jogging ou emprunter de l’argent à d’autres particuliers sans en demander aux banques mais personne, avant leur apparition, ne voulait précisément le walkman ou le crowdfunding ; à ce point que, dans le cas du walkman, les études de marché étaient plutôt défavorables, ce dont Akio Morita, le patron de Sony, se moqua. On pourrait en tirer ce principe : en matière d’innovation, les clients sont toujours en retard ! Et, pour les innovations financières, cela changerait assez la manière dont on voit actuellement les choses.

Prenons l’exemple du Compte Nickel. Il a ceci de particulier, depuis son lancement début 2014, d’être particulièrement chouchouté par la presse française, qui n’en parle que pour souligner son succès ! Le compte sans banque fait un tabac, titrait encore il y a peu le Figaro.

L’article parle d’un « développement à vitesse grand V ». Compte Nickel avait 213 000 utilisateurs fin 2015, soit 209% de plus en un an. Il espère atteindre 500 000 utilisateurs fin 2016, en augmentant ses points de vente, de 1 444 buralistes aujourd’hui à 2 300.

Compte Nickel avait donc 69 000 clients fin 2014, selon l’article (il nous semble qu’à l’époque la presse en comptait nettement plus mais passons…). Il en a donc gagné 144 000, à travers 1 444 points de vente, soit un peu moins de 2 nouveaux clients par semaine en moyenne par point de vente. Mais sans doute n’a-t-il pas eu autant de points de vente toute l’année. Cependant, même avec 1 000 points de vente seulement, cela fait en moyenne moins de 3 clients par semaine par point de vente sur l’année. Et, à ce niveau, c’est l’histoire de la bouteille à moitié vide ou pleine : on peut parler d’échec patent, si l’on est pessimiste, ou bien de frémissement encourageant, si l’on est optimiste mais de « succès », il ne faut peut-être pas exagérer !

Bien sûr, Compte Nickel n’est pas en cause. La question est plutôt de savoir pourquoi la presse est à ce point impatiente de voir des solutions de ce type se développer et emporter tout ?

Cela fait des années maintenant que l’on attend une relève aux banques traditionnelles qui ne vient pas, qui ne s’impose pas du tout. C’est qu’on se fie aux attentes de leurs clients, ou plutôt à ce qu’on croit être les attentes de ces clients. Et l’on se trompe car ces attentes sont en fait très indécises. On croit les clients des banques ulcérés par les tarifs et très insatisfaits de leur banque – en fait, les choses sont loin d’être aussi simples. En matière de satisfaction, notamment, les taux de recommandations sont dramatiques pour les banques mais les enquêtes d’opinions sont plutôt bonnes, voire plus. On prête aux clients un pressant besoin de changer mais vers quoi ? A cet égard, sonder les attentes des clients n’apporte que des renseignements très généraux et peu utilisables, comme le souligne Ron Shevlin.

Pourtant, la plupart des innovations entendent combler des attentes, plutôt que de proposer et de cristalliser des comportements nouveaux. C’est que sur les attentes, les banques sont assez bien renseignées (les études sont nombreuses), tandis que beaucoup d’entre elles sont plutôt aveugles sur les comportements de leurs clients – combien, lorsqu’on leur suggère d’analyser un parcours client, répondent qu’elles ont déjà pour cela commandé des enquêtes !

Prenons un exemple : la généralisation des assistants personnels digitaux. Ils se développent dans tous les domaines : santé (Vida), voyages (Pana), assistance générale pour les tâches quotidiennes (EasilyDo), etc. Startups fintech et banques n’ont pas manqué cette tendance : les outils de PFM, qui permettent un suivi détaillé de ses comptes assorti de conseils, se sont multipliés. A ce stade, le succès n’est pas patent. Moins de 15% des clients des banques utilisent vraiment les outils de PFM et beaucoup s’en lassent rapidement. Mais c’est qu’on a seulement voulu répondre à une attente et, pour cela, on a proposé un outil spécial, une appli mobile.

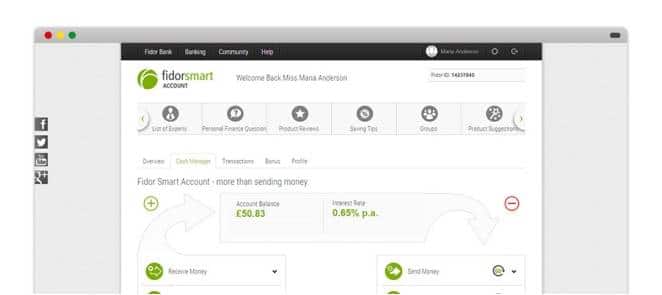

Certains sont allés un peu plus loin et en ont d’abord tiré que le PFM n’a pas à être une sorte d’outil en plus pour suivre ses comptes mais doit être intégré au compte lui-même. Ils ont également observé que ce genre d’assistant digital modifie la notion même de conseil, que l’on veut beaucoup plus fréquent et instantané et qui inclut désormais l’avis de nos pairs et amis (30% des Américains possédant un smartphone l’utilisent en faisant leurs achats : 84% pour solliciter les conseils de proches et 25% pour comparer les prix). On a ainsi non pas sondé des attentes mais observé des comportements et, à partir de là, Fidor Bank notamment a proposé son Smart Current Account : un simple compte bancaire qui intègre les fonctions de PFM et qui propose également des icones permettant immédiatement de poser des questions, ou de se connecter à des experts ou à ses groupes d’amis.

Voilà quelque chose de nouveau, que les clients n’attendent donc pas en tant que tel mais qui anticipe un comportement que beaucoup pourraient adopter. Impossible de savoir si cette innovation va prendre mais, en général, ce sont ces innovations-là qui marchent !

Voilà quelque chose de nouveau, que les clients n’attendent donc pas en tant que tel mais qui anticipe un comportement que beaucoup pourraient adopter. Impossible de savoir si cette innovation va prendre mais, en général, ce sont ces innovations-là qui marchent !

Guillaume ALMERAS/Score Advisor[:en]Dans un récent et stimulant billet, Ron Shevlin pose cette question : ce qu’attendent les clients des banques de détail compte-t-il vraiment ? Les enquêtes d’opinion, en tous cas, n’apprennent en général que des banalités, note Shevlin. Une large majorité veut un service clients de qualité. Beaucoup de banques sont-elles convaincues du contraire ?! Comment les clients pourraient-ils véritablement savoir ce qu’ils veulent de nouveau tant que cela ne leur est pas proposé ? La question est pertinente. Avant, on pouvait vouloir écouter de la musique en faisant du jogging ou emprunter de l’argent à d’autres particuliers sans en demander aux banques mais personne, avant leur apparition, ne voulait précisément le walkman ou le crowdfunding ; à ce point que, dans le cas du walkman, les études de marché étaient plutôt défavorables, ce dont Akio Morita, le patron de Sony, se moqua. On pourrait en tirer ce principe : en matière d’innovation, les clients sont toujours en retard ! Et, pour les innovations financières, cela changerait assez la manière dont on voit actuellement les choses.

Prenons l’exemple du Compte Nickel. Il a ceci de particulier, depuis son lancement début 2014, d’être particulièrement chouchouté par la presse française, qui n’en parle que pour souligner son succès ! Le compte sans banque fait un tabac, titrait encore il y a peu le Figaro.

L’article parle d’un « développement à vitesse grand V ». Compte Nickel avait 213 000 utilisateurs fin 2015, soit 209% de plus en un an. Il espère atteindre 500 000 utilisateurs fin 2016, en augmentant ses points de vente, de 1 444 buralistes aujourd’hui à 2 300.

Compte Nickel avait donc 69 000 clients fin 2014, selon l’article (il nous semble qu’à l’époque la presse en comptait nettement plus mais passons…). Il en a donc gagné 144 000, à travers 1 444 points de vente, soit un peu moins de 2 nouveaux clients par semaine en moyenne par point de vente. Mais sans doute n’a-t-il pas eu autant de points de vente toute l’année. Cependant, même avec 1 000 points de vente seulement, cela fait en moyenne moins de 3 clients par semaine par point de vente sur l’année. Et, à ce niveau, c’est l’histoire de la bouteille à moitié vide ou pleine : on peut parler d’échec patent, si l’on est pessimiste, ou bien de frémissement encourageant, si l’on est optimiste mais de « succès », il ne faut peut-être pas exagérer !

Bien sûr, Compte Nickel n’est pas en cause. La question est plutôt de savoir pourquoi la presse est à ce point impatiente de voir des solutions de ce type se développer et emporter tout ?

Cela fait des années maintenant que l’on attend une relève aux banques traditionnelles qui ne vient pas, qui ne s’impose pas du tout. C’est qu’on se fie aux attentes de leurs clients, ou plutôt à ce qu’on croit être les attentes de ces clients. Et l’on se trompe car ces attentes sont en fait très indécises. On croit les clients des banques ulcérés par les tarifs et très insatisfaits de leur banque – en fait, les choses sont loin d’être aussi simples. En matière de satisfaction, notamment, les taux de recommandations sont dramatiques pour les banques mais les enquêtes d’opinions sont plutôt bonnes, voire plus. On prête aux clients un pressant besoin de changer mais vers quoi ? A cet égard, sonder les attentes des clients n’apporte que des renseignements très généraux et peu utilisables, comme le souligne Ron Shevlin.

Pourtant, la plupart des innovations entendent combler des attentes, plutôt que de proposer et de cristalliser des comportements nouveaux. C’est que sur les attentes, les banques sont assez bien renseignées (les études sont nombreuses), tandis que beaucoup d’entre elles sont plutôt aveugles sur les comportements de leurs clients – combien, lorsqu’on leur suggère d’analyser un parcours client, répondent qu’elles ont déjà pour cela commandé des enquêtes !

Prenons un exemple : la généralisation des assistants personnels digitaux. Ils se développent dans tous les domaines : santé (Vida), voyages (Pana), assistance générale pour les tâches quotidiennes (EasilyDo), etc. Startups fintech et banques n’ont pas manqué cette tendance : les outils de PFM, qui permettent un suivi détaillé de ses comptes assorti de conseils, se sont multipliés. A ce stade, le succès n’est pas patent. Moins de 15% des clients des banques utilisent vraiment les outils de PFM et beaucoup s’en lassent rapidement. Mais c’est qu’on a seulement voulu répondre à une attente et, pour cela, on a proposé un outil spécial, une appli mobile.

Certains sont allés un peu plus loin et en ont d’abord tiré que le PFM n’a pas à être une sorte d’outil en plus pour suivre ses comptes mais doit être intégré au compte lui-même. Ils ont également observé que ce genre d’assistant digital modifie la notion même de conseil, que l’on veut beaucoup plus fréquent et instantané et qui inclut désormais l’avis de nos pairs et amis (30% des Américains possédant un smartphone l’utilisent en faisant leurs achats : 84% pour solliciter les conseils de proches et 25% pour comparer les prix). On a ainsi non pas sondé des attentes mais observé des comportements et, à partir de là, Fidor Bank notamment a proposé son Smart Current Account : un simple compte bancaire qui intègre les fonctions de PFM et qui propose également des icones permettant immédiatement de poser des questions, ou de se connecter à des experts ou à ses groupes d’amis.

Voilà quelque chose de nouveau, que les clients n’attendent donc pas en tant que tel mais qui anticipe un comportement que beaucoup pourraient adopter. Impossible de savoir si cette innovation va prendre mais, en général, ce sont ces innovations-là qui marchent !

Guillaume ALMERAS/Score Advisor[:]

![[:fr]Les banques ont un rôle à jouer dans les Smart Cities[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/08/illustratio-0.jpg)

![[:fr]La banque de demain sera-t-elle nécessairement fun ?[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/08/ludification-banque-0.jpg)