[:fr][vc_row][vc_column width= »1/2″][vc_column_text]Face aux enjeux réglementaires, il existe une solution pour améliorer et soulager le processus de KYC pour les acteurs du secteur bancaire mais pas seulement : la mutualisation du KYC.[/vc_column_text][/vc_column][vc_column width= »1/2″][vc_video link= »https://youtu.be/NfPOu8YHb2M »][/vc_column][/vc_row][:]

[:fr]Actualités[:en]Blog[:]

![[:fr]BBVA développe ses ventes sur les canaux digitaux et ses résultats plongent[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/AF-Mapa-globalidad-APR16_eng-1920x0-c-f-1200x650.jpg)

[:fr]BBVA développe ses ventes sur les canaux digitaux et ses résultats plongent[:]

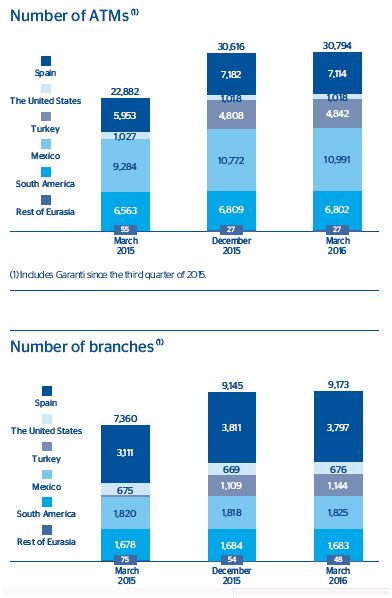

[:fr]Banco Bilbao Vizcaya Argentaria est une des banques les plus engagées dans une dynamique d’innovation et de transformation ; laquelle s’accompagne en plus d’une croissance externe dirigée tant vers des fintech particulièrement intéressantes (Simple, Holvi, Atom Bank, …) que vers les pays émergents (la banque turque Garanti). Bref, BBVA est une banque à suivre et, à cet égard, il est intéressant de constater que sa transformation digitale s’accompagne de forts mauvais résultats. Autant le souligner d’emblée, il n’y a pas là un rapport de cause à effet. La transformation digitale ne fait pas baisser les résultats du Groupe. Mais elle ne les accroît pas non plus et c’est une situation que beaucoup de banques vont inévitablement traverser. Explications.

Au premier trimestre 2016, le résultat net de BBVA a plongé de 53,8% par rapport au premier trimestre 2015. Ce dernier était néanmoins exceptionnel avec la vente de la banque chinoise CNBC, a expliqué le CEO de BBVA Carlos Torres Vila lors de la présentation des résultats. Ceci et l’impact de l’évolution des changes sont responsables de l’essentiel de la baisse ; laquelle, corrigée de ces éléments, atteint néanmoins 16,3% par comparaison des deux premiers trimestres.

En parallèle, BBVA se félicite du développement des ventes sur les canaux digitaux. Il est en effet assez impressionnant. Plus de 20% des contacts clients ont désormais lieu en ligne mais surtout, aux USA et en Amérique du Sud, les ventes réalisées à travers les canaux digitaux ont doublé et représentent désormais, respectivement, 18,7% et 16,5% du total des ventes (il n’est pas précisé ce que recouvre exactement ce terme). En Espagne, elles ont augmenté de 40% (12,1% des ventes au Q1 2016). De manière assez étonnante, elles demeurent beaucoup plus faibles (3%) au Mexique.

Tout ceci ne se traduit néanmoins pas dans les chiffres, au double sens où cela ne semble ni accroître les ventes, ni baisser les coûts de fonctionnement – au contraire, le coefficient d’exploitation est passé de 49,3% à 54,8% sur un an (notamment sous l’impact de l’intégration de la Catalunya Bank en avril 2015). En d’autres termes, les ventes à travers les canaux digitaux ne sont pas encore suffisamment importantes pour que l’on puisse vraiment réduire le coût des autres canaux. Cela est particulièrement sensible en Turquie. En 2015, Garanti présentait une nette avance, quant aux ventes réalisées à travers les canaux digitaux (13,9% au Q1 2015), qu’elle a perdu aujourd’hui (14,6% des ventes au Q1 2016). Or, dans ce même pays, on été accrus le nombre des agences et celui des automates. Le constat vaut pour les autres pays. Sur aucun de ses grands marchés, BBVA n’a significativement réduit ses parcs d’automates et d’agences.

Dans ces conditions, le digital ne soulage pas les autres canaux mais il s’ajoute à eux et les double. Dès lors, la productivité du digital demeure faible, tandis que celle des autres canaux tend à baisser. Pour combien de temps ? C’est toute la question car le développement des canaux digitaux, notamment en termes de ventes, est bien plus lent que prévu et, si cette situation perdure, la question se posera inévitablement de savoir si les banques ne doivent pas un peu forcer les comportements de leurs clients à changer.

Tous les mois, pratiquement, sort une nouvelle étude prospective sur la banque de demain. Et si la plupart nous martèlent les mêmes éléments, très peu s’aventurent à estimer le temps que prendra l’avènement de cette banque de demain et combien il coûtera. Autant d’éléments déterminants, cependant, quant aux stratégies que les banques peuvent retenir

- Reider/Score Adviso

[:]

![[:fr]Il était une fois la révolution dans la banque. L’exemple du financement des Pros et des TPE par ANT Financial.[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/mybn-1200x650.png)

[:fr]Il était une fois la révolution dans la banque. L’exemple du financement des Pros et des TPE par ANT Financial.[:]

[:fr]Il était une fois des établissements qui bouleversèrent complètement l’approche du financement des petites entreprises et qui montrèrent ainsi que les changements décisifs, dans le domaine bancaire, tenaient moins aux nouvelles technologies – même si celles-ci jouaient un rôle déterminant – qu’aux mentalités. Cela, c’est ce qu’on dira sans doute demain. Mais les choses se passent aujourd’hui. Focus.

Il était une fois une petite entreprise, la nôtre, qui subissait, comme bien d’autres, des délais de paiement abusifs de la part de quelques-uns de ses (souvent gros) clients. Le paiement des charges, lui, n’attendait pas, mettant souvent l’entreprise en péril, si la banque n’était pas conciliante par rapport au découvert autorisé, seule ligne de crédit dont bénéficiait l’entreprise (aucune solution d’escompte n’ayant jamais été proposée). Un jour, les choses parurent d’un seul coup facilité. Notre conseillère nous informa que nous bénéficions d’un montant de crédit préaccordé, fondé sur le fait que, client depuis des années, l’établissement cernait assez bien le risque que nous pouvions représenter. Jusqu’à ce montant, pas de problème donc. Au-delà, il faudrait discuter, faire une demande de crédit en bonne et due forme. Cela tombait bien et nous avons ainsi demandé à bénéficier d’une fraction de la somme préaccordée. Deux semaines après, néanmoins, rien n’avait bougé et la conseillère, gênée, nous informa que notre demande avait été… refusée. En tous cas pour le montant demandé – pourtant nettement inférieur au montant soit-disant préaccordé. Nous devrions nous contenter de moins.

Au même moment, en Chine, Ant Financial (filiale financière d’Alibaba) lançait MYbank, une banque en ligne pour les entreprises de toutes tailles, ainsi que la solution de digital lending « 3-1-0 » : 3 minutes pour remplir la demande de prêt, 1 seconde pour avoir une réponse, 0 intervention humaine.

Dans un pays où 58% des TPE et PME n’accédaient pas aux financements bancaires, MYbank compte aujourd’hui 6 millions d’entreprises clientes – pratiquement la moitié des petites et moyennes entreprises chinoises (formellement déclarées). Les intérêts des prêts qu’elle leur accorde – des facilités de trésorerie pour l’essentiel – vont en moyenne de 1% à 6%. Les autres banques pratiquent couramment des taux de 20% à 40% et c’est encore pire avec les prêteurs informels. Aucune garantie n’est demandée et le taux de défaut ne dépasserait pourtant pas 1%. Or, avec tout cela, MYbank satisfait 60% des demandes qui lui sont faites et ambitionne d’atteindre 80%.

Tout cela est possible parce que MYbank fonctionne sur la base de crédits préaccordés. Pour chacun de ses clients, elle analyse en permanence, au quotidien, les ventes, les dépenses et les flux de trésorerie et leur utilisation (et s’assure notamment que les entrepreneurs ne confondent pas le compte courant de leur entreprise et leur compte personnel). Au besoin, le profil des emprunteurs sur Alipay, que gère également Ant Financial (600 millions d’utilisateurs), est consulté.

Certes dira-t-on peut-être mais tout ceci se passe en Chine et n’est pas transposable en Occident. Faux ! Des solutions tout à fait comparables ont commencé à y être développées avant d’être lancées en Chine – comme l’offre Working Capital de PayPal en 2014 au Royaume-Uni, que 30 000 SMEs britanniques utilisent aujourd’hui. En fait, beaucoup de banques ont essayé de passer à un système de préaccords ces dernières années. Mais beaucoup, aussi bien, l’ont fait très discrètement, prudemment, seulement pour voir et sans y allouer des moyens conséquents. Tandis que certains établissements, comme le nôtre, en égaraient visiblement le mode d’emploi… MYbank, elle, en a fait son offre de rupture, au cœur de son approche des entreprises.

On dira encore que MYbank peut s’appuyer, pour suivre ses clients, sur Alipay, dont le nombre d’utilisateurs n’a pas d’équivalent ailleurs qu’en Chine. En fait, MYbank s’appuie surtout sur l’analyse des mouvements en compte de ses clients – dont elle dispose à l’instar de n’importe quelle autre banque. Par ailleurs, l’idée est de trouver des informations pertinentes et complémentaires là où l’on peut en trouver. Alipay représente une source importante bien sûr mais, pour se lancer auprès des agriculteurs, Ant Financial n’a pas hésité à monter un partenariat avec une banque rurale pour utiliser ses données et enrichir sa connaissance clients.

On pourrait encore estimer que l’importance du secteur informel et semi-formel en Chine oblige les établissements à être moins regardants en termes d’analyses des comptes des sociétés. Pourtant, s’il est avéré, le taux de défaillance de MYbank est remarquable. Et son approche est en fait très différente de celle des banques classiques – y compris chinoises. Même pour des financements courts, les banques, classiquement, estiment la valeur patrimoniale des sociétés. MYbank se focalise sur les mouvements en compte. Les banques s’intéressent aux « bijoux de famille » (fonds propres et réserves, placements, valeur des immobilisations) et demandent en conséquence des garanties. MYbank considère les besoins en fonds de roulement et cale d’abord ses prêts sur les décalages de trésorerie courants et réguliers que subissent ses entreprises clientes. Les banques veulent voir des bilans. MYbank regarde plutôt comment les entrepreneurs gèrent leurs dépenses.

Enfin, la performance du dispositif digital et automatisé d’octroi ne doit pas tromper. Ce dispositif est décisif mais ce n’est pas lui qui est à la source du changement. Partout dans le monde, beaucoup de petites entreprises accèdent difficilement aux financements bancaires. Or, un peu partout, on a fini par s’y habituer. Le changement en l’occurrence aura été de considérer que cette situation était anormale et que, si l’on regardait autrement les choses, un immense marché pouvait être ouvert. Une révolution !

Guillaume ALMERAS/Score Advisor[:]

![[:fr]Les centres d’appels sont de plus en plus indispensables : C’est bien le problème ![:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/centres-dappels-Devlhon-consulting-1200x650.jpg)

[:fr]Les centres d’appels sont de plus en plus indispensables : C’est bien le problème ![:]

[:fr]On en parle peu mais, au fait, que deviennent les centres appels parmi tous les canaux désormais disponibles pour la relation bancaire (agences, mobile, ordinateurs, tablettes, plateformes téléphoniques, réseaux sociaux) ? Quel rôle remplissent-ils au sein de ce qu’on peut nommer, au choix, le multicanal (les différents canaux se superposent), le cross-canal (ils se renforcent) ou l’omni-canal (ils convergent) ? Les centres d’appels se portent plutôt bien. En France, ils emploient plus de 10 000 personnes pour traiter plus de 150 millions d’appels par an. Mais si l’activité des centres d’appels est toujours forte, ainsi, à quoi servent exactement les nouveaux canaux ?

Au début des années 2000, on annonçait que les centres d’appels, avec le CRM, allaient révolutionner la banque. Dix ans plus tard, la montée du web banking et l’apparition de nouveaux canaux fit craindre que les centres d’appels ne servent plus à grand-chose. De fait, la baisse des volumes d’appels entrants a bien eu lieu et se poursuit (moins 5% par an depuis 2007 aux USA). Mais alors qu’un téléopérateur américain traitait en moyenne 66 appels par jour en 2007, il en traite 71 aujourd’hui. C’est que l’activité des centres d’appels a gagné en productivité et a été largement diversifiée, en appui notamment des canaux digitaux. Aujourd’hui, les centres traitent les emails, les chats, les sms, les réseaux sociaux parfois et tout cela est source de nouveaux contacts téléphoniques (web call back, click to call, co-browsing, …). Or ces nouvelles interactions sont de plus en plus consommatrices de temps (8 à 10 mn en moyenne pour une interaction à travers un chat) et exigent des moyens renforcés (des logiciels pour traiter les emails et accélérer leur traitement comme Eptica, par exemple). Mais revenons donc un instant sur ce qui s’est passé.

Au début des années 2000, tous nouveaux tous beaux, les centres d’appels bancaires ont bénéficié d’importants moyens, pour des résultats assez moyens, qu’il s’agisse des ventes ou de la relation client – les clients préfèrent souvent contourner les centres d’appels et contacter directement leur agence où… jusqu’à 50% des appels sont perdus ! Au total, les centres d’appels ne traitent en moyenne, à un titre ou un autre, que 34% de la clientèle des banques françaises (mais plus de la moitié pour la Banque postale). Puis sont apparus les nouveaux canaux digitaux et les centres d’appels leur apportent désormais un appui indispensable. Car ces nouveaux canaux, eux aussi, présentent des résultats assez moyens, tant en termes de ventes que dans leur capacité à bouleverser la relation client. En ligne, par exemple, le renfort d’une assistance téléphonique (co-navigation guidée) est incontestablement un plus pour la souscription de produits et l’ouverture de comptes. Ainsi, là où un seul canal, l’agence, suffisait auparavant, il faut désormais en prévoir deux. Autre exemple : les ventes que drainent les réseaux sociaux sont insignifiantes mais y répondre aux demandes, repérer et contacter rapidement ceux des clients qui se plaignent le plus est très consommateur. Ici encore, mieux vaut prévoir deux canaux. Au milieu des années 2000, BNP Paribas refusait de délocaliser ses centres d’appels, y voyant autant de centres de formation de nouveaux conseillers. Or cette approche s’est révélée juste – aujourd’hui, on forme même des opérateurs spécialisés pour les produits complexes dans les centres d’appel. Seulement, la formation de tels conseillers, doublant en quelque sorte ceux des agences, correspondait-elle vraiment à un besoin ?

La question concerne en fait le modèle économique du multicanal ; lequel parait encore assez embrouillé. C’est qu’avant, au fond, les banques vendaient pratiquement les mêmes produits et n’en vendaient pas moins. Qu’apporte donc le multicanal, sinon de la complexité, des charges et des infrastructures forcement lourdes à gérer à l’échelle de la taille des clientèles des banques ? Pour les clients, des canaux peut-être trop nombreux donnent une vision diffractée des services et des produits. Pour les banques, qui consacrent aujourd’hui la centricité client, leurs relations commerciales sont de plus en plus fragmentées, éclatées.

A tout ceci, les banques répondront sans doute qu’elles n’ont pas le choix, qu’il leur faut bien notamment investir le mobile pour séduire la génération Y, par exemple (laquelle préfère souvent ouvrir ses comptes en agence…). Cela est certainement juste mais le risque d’une attitude aussi contrainte, voire défensive, est alors, pour les banques, d’avoir à augmenter sans cesse leurs coûts de fonctionnement, sans pouvoir parvenir à des services plus standardisés et moins onéreux avec les nouveaux canaux. Bref, la question des modèles économiques du multi-canal, ouvrant sur une redéfinition assez large des offres, ne pourra plus longtemps être contournée. Beaucoup reste à faire !

- Adoux/Score Advisor

[:]

![[:fr]3- OFFRE AUDIBILITÉ CB AML [:en]3- OPTIMISER LES DISPOSITIFS ET PROCESSUS[:]](https://www.devlhon-consulting.com/wp-content/uploads/2016/11/Devlhon_consulting_excellence-operationnelle_3-1200x650.png)

[:fr]3- OFFRE AUDIBILITÉ CB AML [:en]3- OPTIMISER LES DISPOSITIFS ET PROCESSUS[:]

[:fr]

- Mise en place des documentations réglementaires ainsi que les outils d’auditabilité

- Définition de l’organisation et des processuss pour répondre aux risques éclairs et audits

- Préparation par méthode « Audit à blanc »

- Suivi des évolutions outils/scenarios et méthode

- Accompagnement dans l’optimisation et la qualité du dispositif de reporting

- Restitution croisée à 3 mois (option)

[:en]

- Développer des processus de contrôles et d’amélioration continue

- Identifier ses leviers et justifier ses changements organisationnels et IT

- Prouver l’intérêt de ses démarches tout le long de la chaîne de Management

- Valoriser et améliorer son capital humain

- Minimiser ses risques opérationnels

[:]

![[:fr]2- OFFRE OPTIMISATION CB AML[:en]2- DÉCLINER SA STRATÉGIE ET MESURER SES ACTIVITÉS[:]](https://www.devlhon-consulting.com/wp-content/uploads/2016/11/Devlhon_consulting_excellence-operationnelle_2-1200x650.png)

[:fr]2- OFFRE OPTIMISATION CB AML[:en]2- DÉCLINER SA STRATÉGIE ET MESURER SES ACTIVITÉS[:]

[:fr]

- Ajustement des réponses à ces risques par la définition de l’ensemble des scénarios répondant aux risques identifiés

- Calibrage des scénarios en fonction des spécificités « locales »

- Aide au choix et/ou à l’adaptation des outils existants

- Fine-tuning de l’organisation et des processus de surveillance et de déclaration optimum.

[:en]

- Décomposer ses processus et procédurer ses exigences

- Communiquer une vision commune des objectifs et de l’intérêts des tâches

- Décliner et adapter ses KPIs et KRIs

- Mettre en place un workflow d’alerte et de collecte et de prise en charge des problématiques, écarts et défaillances

[:]

![[:fr]1 – OFFRE MISE A NIVEAU COMPLÈTE CB AML[:en]1- BÂTIR SON RÉFÉRENTIEL COMMUN ET ÉVALUER SON POTENTIEL[:]](https://www.devlhon-consulting.com/wp-content/uploads/2016/11/Devlhon_consulting_excellence-operationnelle_1-1-1200x650.png)

[:fr]1 – OFFRE MISE A NIVEAU COMPLÈTE CB AML[:en]1- BÂTIR SON RÉFÉRENTIEL COMMUN ET ÉVALUER SON POTENTIEL[:]

[:fr]

- Cadrage du programme

- Ajustement des réponses Surveillance AML de la aux risques par la définition Correspondance Bancaire, de l’ensemble des scenarios Identification des risques, répondant aux risques identifiés,

- Hiérarchisation des risques, entre autres pour diminuer le

- Définition de la cible pour nombre de faux positifs, répondre proportionnellement

- Calibrage des scénarios à ces risques, en fonction des spécificités

- Mise en œuvre « locales » complète fonctionnelle,

- Aide au choix et/ou à organisationnelle et technique, l’adaptation des outils existants

- Test de l’organisation et des Fine-tuning de l’organisation et processus de surveillance et des processus de surveillance déclaration optimum, et de déclaration optimum

- Conduite du changement,

- Bilan à 6 mois (option)

[:en]

- Architecturer son organisation, ses Métiers, ses fonctions, ses applicatifs et ses données

- Standardiser ses fiches de poste/mission et évaluer son réseau de compétences

- Cartographier ses services et identifier les opportunités de convergence

- Définir ses référents Business Analysis

[:]

![[:fr]Quel avenir pour les agences bancaires : Le modèle phygital [:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/espace-grand-pavois-ca-alpes-provence-marseille.jpg)

[:fr]Quel avenir pour les agences bancaires : Le modèle phygital [:]

[:fr]Quel avenir pour les agences bancaires ? La réponse pouvait paraître assez claire il y a cinq ans. Il n’en est plus de même aujourd’hui. Un tour d’horizon s’impose.

Il y a cinq ans, tout était simple. Pour la grande majorité des observateurs, en effet, les agences bancaires étaient promises à disparaître ! Qui en aurait encore besoin alors que les services bancaires devenaient entièrement digitaux et accessibles sur mobile ? Et beaucoup, avec les agences, attendaient également d’ailleurs la disparition prochaine des banques traditionnelles, vouées aux gémonies depuis la crise, remplacées par des startups conquérantes ou par les GAFA.

Aujourd’hui, les discours sont devenus plus circonspects, c’est-à-dire plus réalistes. Certes, la fréquentation des agences a nettement baissé, ce qui est normal : nous avons beaucoup moins de raisons de nous y rendre. Mais cela ne signifie pas que nous n’y allons plus du tout. La banque digitale devient prépondérante mais à un rythme beaucoup moins rapide qu’attendu. Les banques ont sans doute trop d’agences – de 20% à 25% de leur parc ne semblait plus rentable déjà, il y a cinq ans – mais, comme le signale cet article pour les USA, l’effet réseau joue encore. Plus son maillage d’agences est important, plus une banque collecte des dépôts et gagne des parts de marché. Le même effet se constate en France.

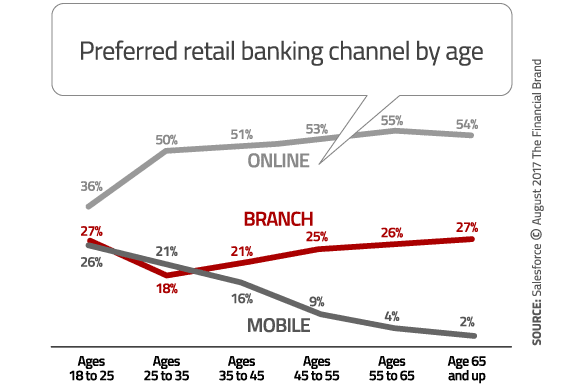

Surtout, un élément déterminant doit être pris en compte : les clients, dans leur grande majorité (78% en France), ne souhaitent nullement la disparition des agences. Certes, cela était déjà clair il y a cinq ans mais l’on pensait que cela n’exprimait que le point de vue des seniors. Avec les nouvelles générations, tout allait changer. Il a pourtant fallu se rendre à l’évidence : face aux différents canaux, il n’y a pas de préférences véritablement marquées par classes d’âge, sinon que les seniors ont du mal à trouver que le mobile apporte un confort comparable aux autres canaux. Selon une étude récente d’OpinionWay pour l’EC Forum, ce sont même 82% des 20-35 ans qui « souhaitent pouvoir compter sur un conseiller en chair et en os ». Sans surprise. Dans un monde tout digital, le contact humain pourrait bien être de plus en plus valorisé.

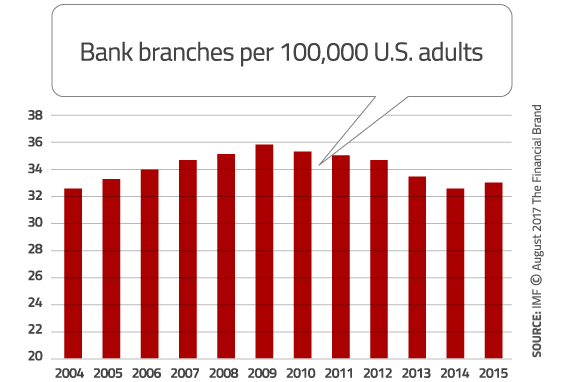

Bref, il s’agit de se garder des visions simplistes. Un article récent de Ron Shevlin le montre particulièrement, en produisant ce graphique assez incroyable : malgré les fermetures (souvent liées à des fusions), il y avait aux USA en 2015 plus d’agences bancaires pour 100 000 adultes qu’en 2004 !

En France, les banques ont engagé des fermetures : leur parc d’agences a baissé de 15 % de 2010 à 2016. On répute les banques françaises plus frileuses de ce point de vue que celles d’autres pays. Ce pourcentage, effectivement plus élevé dans certains pays d’Europe du Nord (Pays-Bas et surtout Danemark), correspond cependant à la moyenne des fermetures d’agences dans l’UE (16%). Pour le reste, les banques françaises ont engagé la rénovation et l’adaptation de leurs réseaux selon une orientation qui, loin de céder à quelque simplisme, a voulu conjuguer l’humain et le digital. L’agence « phygitale » est ainsi devenue le modèle dominant. Elle mixe un espace de conseil et un espace de libre-service faisant appel aux dernières technologies.

Dans ce cadre, des déclinaisons sont possibles (accueil mutualisé ou personnalisé, interlocuteur dédié ou non, etc.) d’un établissement à l’autre et même au sein d’un même réseau. Car l’uniformité qui primait jusque-là a été remise en cause : différents formats d’agences selon les lieux, les clientèles ou les finalités, spécificité des agences en zone rurale, etc.

Cependant, à peine apparue, cette agence phygitale appelle déjà d’importantes remarques et réserves. D’abord, est-il si évident que le conseil représente la principale attente des clients en agence ? Surtout quand un nombre grandissant d’entre eux tendent à considérer qu’ils en savent plus que leur chargé de compte ! Le conseil peut être très performant en ligne pour la majorité des demandes. Ensuite, le « phygital » signifie la disparition du guichet ou son remplacement par un simple desk d’accueil et des tablettes et écrans. Cela suppose des investissements conséquents mais est-ce vraiment utile ? Se rend-on en agence pour se retrouver face à un écran ? Qu’a gagné exactement le client ci-dessous à la disparition du guichet ?

Evite-t-il ainsi les files d’attentes ? Celles-ci se sont reconstituées devant les automates lors des pointes, comme devant les guichets auparavant. Et, malgré la baisse de fréquentation, les temps d’attente tendent à s’allonger dans les agences ! Les tâches de guichet se répercutent en fait sur les chargés de clientèle. Car, comme le montrent les études, ce que les clients viennent d’abord chercher en agence est, avant un conseil, une assistance.

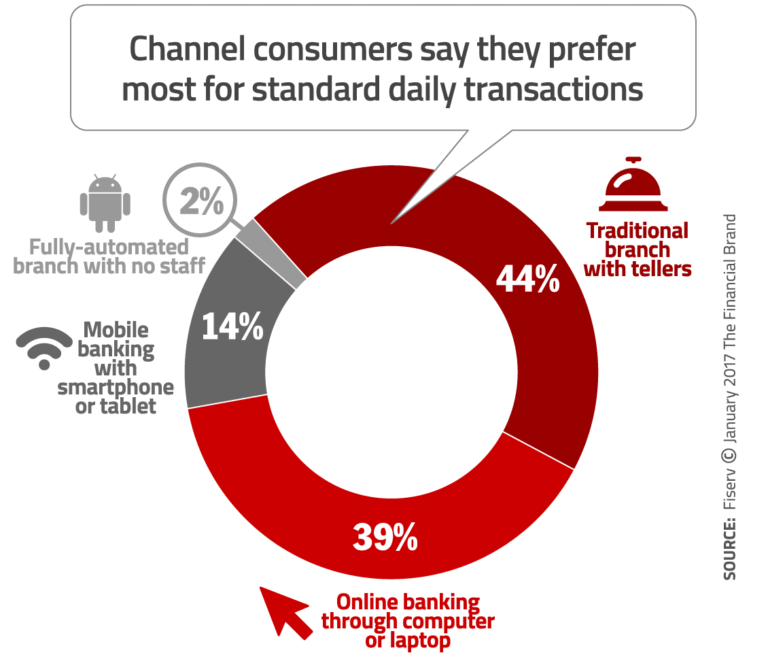

Il y a là, cependant, quelque chose que les utopies futuristes ont toujours voulu ignorer. A les suivre, le monde sera d’autant plus réjouissant que les interactions humaines auront été réduites au maximum ! On retrouve cette vision dans les fantasmes que génère aujourd’hui la blockchain. Mais elle est aussi vieille que l’idéologie moderniste – c’est ainsi que l’urbanisme du XX° siècle a conçu un zonage forcené et des barres d’immeubles sans commerces, ni services, ni même lieux de rencontre. Pourtant, entrez dans n’importe quelle gare. Les voyageurs peuvent désormais acheter leurs billets en ligne. Mais, pour toutes leurs demandes particulières, ils s’adressent prioritairement aux guichets, plutôt qu’aux bornes digitales que beaucoup, de fait, essayent d’éviter. Il n’y a rien là de surprenant. Le digital répond excellemment aux demandes simples et standard. Dès que les demandes sont un peu particulières, l’humain reste le canal non seulement le plus performant mais aussi – comme le montre cette étude pour les services bancaires – le plus satisfaisant. L’ayant réalisé, certains établissements, comme Bank of America ou la banque digitale InTouch de la State Bank of India, réintroduisent aujourd’hui des guichetiers. Cependant, cette attente d’une assistance rapide et efficace, humaine, les agences « phygitales » sont-elles vraiment conçues pour l’offrir ? Si tel n’est pas le cas, la baisse de fréquentation de leurs agences pourrait bien être imputable, plus qu’aux nouveaux comportements de leurs clients… aux banques elles-mêmes !

Après tout, pourquoi pas ? Les banques investissent sur la formation de leurs conseillers et veulent les détacher des opérations courantes pour les concentrer sur des actions commerciales, ainsi que sur les clients présentant le meilleur potentiel. Cependant, sachant qu’en moyenne seulement 14% des passages en agence ont trait au conseil, il faudrait faire en sorte que la plupart des clients ne s’y rendent plus ! Cela pourrait peut-être convenir à une partie de la clientèle mais pas forcément la plus rentable et cela créerait sans doute une large insatisfaction dans la mesure où les canaux digitaux – en attendant qu’ils s’humanisent rapidement, notamment avec les chatbots, comme l’imagine Jim Marous dans un article, ce qui parait à ce stade assez optimiste – ne sont pas aujourd’hui en mesure d’offrir le niveau de service qu’une majorité de clients attend.

Les enjeux sont ainsi considérables. Et complexes ! En France, une agence bancaire sert en moyenne aujourd’hui 3 500 clients. Mais celles des établissements de détail qui présentent les meilleurs coefficients de rentabilité servent en moyenne 4 000 clients, contre 2 700 clients pour les établissements dont les coefficients sont les plus faibles. Une différence d’un tiers qui n’est toutefois pas unilatérale, comme s’il suffisait de réduire la densité d’un réseau et fermer des agences pour améliorer la rentabilité car il faut tenir compte des implantations géographiques. En France, les territoires sont devenus très inégaux en termes de profils économiques. Rappelons que 46% des encours de découvert en France en 2015 étaient réalisés dans… deux départements !

Au total, une nouvelle approche se dessine concernant l’avenir des agences bancaires. Dès lors que l’uniformité des points de vente ne s’impose plus, il s’agit de tenir compte des attentes des clients (sans surestimer les gaps générationnels !) dans un environnement particulier. Les banques mesurent la performance de leurs réseaux d’agence essentiellement sur la base de données internes, alors que cette performance s’explique par une multitude de facteurs, dont beaucoup sont externes. Comment alors mesurer la performance réelle de son réseau ? Comment identifier les agences à potentiel, à développer ou sur lesquelles s’appuyer ? Identifier des opportunités d’investissements ?

En somme, l’enjeu propre aux agences bancaires n’est pas de faire face à une menace digitale qui ne pourrait que les disqualifier mais, dès lors que les canaux numériques deviennent prépondérants, de gagner en présence et en pertinence, à chaque fois dans un contexte particulier. A ce titre, l’intérêt commence à se porter sur l’évolution des services financiers dans la smart city. A suivre…

Guillaume ALMERAS/Score Advisor[:]

![[:fr]L’agri-bancaire mondial[:]](https://www.devlhon-consulting.com/wp-content/uploads/2019/10/agriculture-field-grain-5980.jpg)

[:fr]L’agri-bancaire mondial[:]

[:fr][vc_row][vc_column width= »1/2″][vc_column_text]Décryptage de l’agri-bancaire mondial

par DEVLHON Consulting

Suivez nous sur

twitter https://twitter.com/DEVLHON

Linkedin https://www.linkedin.com/company/devlhon-consulting/

ou visitez notre site web

www.devlhon-consulting.com[/vc_column_text][/vc_column][vc_column width= »1/2″][vc_video link= »https://youtu.be/7VlH_JY7aDY « ][/vc_column][/vc_row][:]

L’inclusion bancaire en Afrique subsaharienne

[:fr][vc_row][vc_column width= »1/2″][vc_column_text]Les enjeux du mobile banking en Afrique subsaharienne.

DEVLHON Consulting

source :

https://www.orange.com/fr/Groupe/Orange-dans-le-monde/Folder/Orange-Afrique-et-Moyen-Orient)

http://www.devlhon-consulting[/vc_column_text][/vc_column][vc_column width= »1/2″][vc_video link= »https://youtu.be/rFZUafcvdaE » title= »L’inclusion bancaire en Afrique subsaharienne »][/vc_column][/vc_row][:]